こんにちは。かわ吉です。

8月のアライアンスバーンスタイン米国成長株投信C・Dコースの分配金が発表されました。

今月の分配金は以下になります。

| Cコース(為替ヘッジあり) | Dコース(為替ヘッジなし) | |

| 第95期分配金(1万口当たり、税引前) | 0円 | 200円 |

| 基準価格(1万口あたり、2022年8月15日時点) | 9,361円 | 11,024円 |

ちなみに先月の分配金はこちらになります。

| Cコース(為替ヘッジあり) | Dコース(為替ヘッジなし) | |

| 第94期分配金(1万口あたり、税引前) | 0円 | 100円 |

| 基準価格(1万口あたり、2022年7月15日現在) | 8,353円 | 10,426円 |

Dコースは100円増配となりました。ホルダーのみなさまおめでとうございます!!

一方で、Cコースは先月同様、分配金が0円となってしまいました。ホルダーのみなさまは非常に辛いところですね。

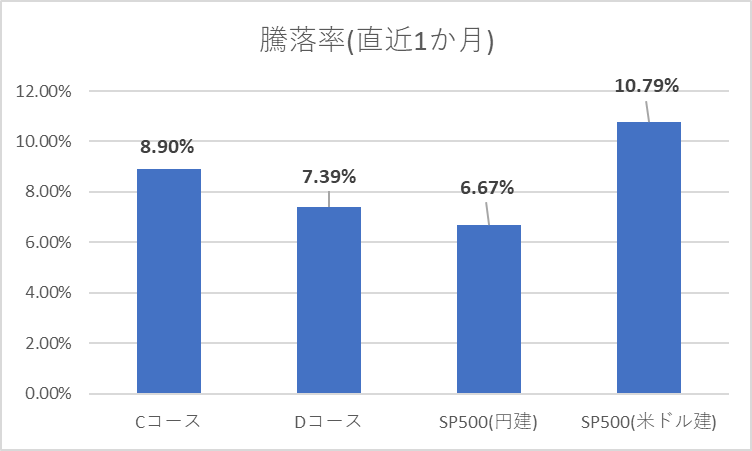

直近1か月の基準価格は、7月と比較すると大きく上昇しています。

Cコース:+8.90%

Dコース:+7.39%

S&P500(円建):+6.67%

S&P500(米ドル建):+10.79%

何故かいびつな結果となっていますね。

さて、今月もアライアンスバーンスタインよりレポートが発行されておりますので内容を簡単にまとめて考察していきます。

それに加えて、株価の底がどのあたりになるのかも併せて考えてみようと思います。それを踏まえて上で、アライアンスバーンスタイン米国成長株投信をこのまま保有しても良いかということについても考えてみようと思います。

ではいきましょう!!

かわ吉はツイッターもやっておりますので是非フォローをよろしくお願いします。

予想分配金提示型ファンドを運用するなら松井証券が圧倒的にお得です。詳しくはこちらの記事をご覧ください。

直近1か月の米国株式市場の見通し

直近1か月の米国株式市場は、景気減速懸念や中国のとの対立激化などが重しになる場面もありましたが、市場予想を上回る企業決算や、米連邦準備委員会(FRB)による積極的な利上げ観測が後退したことを好感し、上昇基調で推移しました。為替市場は、米国の長期金利の低下を背景に、円高米ドル安となりました。

米国株式市場は、インフレ抑制のためのFRBによる急速な金融引締めを主因として年初来軟調に推移しています。FRBによる金融引締め懸念が後退した場合には、市場の関心は徐々に堅調な企業ファンダメンタルズに移るとみており、株価は企業の利益成長を織り込む穏やかな上昇トレンドに戻ると想定されます。

以上が、アライアンスバーンスタインのレポートの内容です。

ここからは、読者の方が一番気になっている株価の底について解説してみようと思います。

ちなみに今回の記事の内容は、広瀬隆雄さんのnoteを一部参考にしております。

外資系の金融機関で鍛えらえた圧倒的な相場観を私たち読者に伝えてくれており、いつも私が参考にしています。

書籍も執筆されており、昔の本ですが、今でも十分参考になる内容となっております。私も買って読みましたが、私たちが知らない『株式市場の常識』について知ることができました。

『相場の常識』が分からない状況で株式市場で戦うのは非常に不利です。無理・無駄・極端なことはせずに投資をする方法を学んでみませんか??

https://amzn.to/3Qr91Aa←MarketHack流 世界一わかりやすい米国式投資の技法

https://amzn.to/3Aq9zRm←Audibleであれば30日間無料で聞き放題です。

まず理解すべきこと

まず大前提として、弱気相場(べマーケット)は米国では、高値から20%以上価格が下がるようなケースと定義されています。

今回の話題が当てはまるのは、すでに弱気相場に入っているマーケットのみです。

株式には先見性があり、弱気相場はそのあとに続く景気後退(リセッション)の予兆である場合が多いです。

順番として先ず株安が起こりその後で景気後退が来ることを前提として読んでください。

中央銀行は景気が悪くなると金融緩和(=政策金利を下げること)をします。景気を支援する必要があるからです。逆に景気が強すぎる場合は金融引締め(政策金利を上げる)ことをします。それは景気が強すぎることで往々にして生じるインフレ圧力を抑える必要があるからです。

株式バリュエーションと金利の関係はシーソーのようになっており、一方が上がると他方は下がります。金利が上がっているとき、株式バリュエーションは下がりまます。普通、株式バリュエーションは株価収益率(PER)のような指標で表現されます。株式バリュエーションが下がるということは、PERの数字が小さくなることを指します。PERの高い成長株は、それが低い株式と比較して大きく影響を受けます。アライアンスバーンスタイン米国成長株投信はPERの高い成長株を多数保有していますから、受ける影響は大きくなります。

では、この知識を前提で、相場の大底の法則について解説します。

相場の大底の法則①

法則①は、『中央銀行が政策金利を引き上げている間は、相場は大底を打たない』ということです。まだ金融引締め完了すらしていないのに、下げ相場で急に辺りががパッと明るくなったような楽観的なムードが広がることがしばしばあります。今が若干そのような感じがしますね。

これは、ブルトラップ(強気の罠)と呼ばれる現象で、状況を確認せず、早まって出動した強気筋がひっかかる騙しに他なりませんから注意が必要です。

政策金利は引上げが終わったあと、数か月から1年以上も水平飛行に入るのが常です。そう考えると慌てて買いに行かなくても、買い場を逃すことはないかもしれません。

相場の大底の法則②

2つ目の法則は、『ほとんどの投資家は相場の大底から買いで乗れるチャンスを逃す』ということです。指を加えてみすみすチャンスを逃す最大の理由は、「もうお金がないから」です。つまり、下げ相場でお金を失い過ぎて株式市場から撤退を余儀なくされ、オケラなので相場が高くなっていても自分が寂しく傍観するするしかない、、、これが最も頻繁に起きることです。

多くの人がチャンスを逃すもうひとつの理由は無関心です。つまり、今か?今か?と相場の底入れを待っている局面というのは未だ下げが足らないからであって、本当に酷いベアマーケットでは投資家がやる気を失い目先の株価の動きに関心を払わなくなります。「良いタイミングで買えた!」と得意気になっている投資家が後を絶たない場合は、強気の罠に過ぎません。

相場の大底の法則③

3つ目の法則は、「経済に関するニュースは悲観一色である」ということです。具体的には、失業率が上昇する、鉱工業生産高が落ちる、小売り売上高が低迷する、S&P500採用企業全体の利益成長率がマイナスに転じるなどです。

このような状況のときに株式市場はどんなことが起きているか?といえば、新規上場、株式の売り出しが出なくなります。信用取引の買い残が減少します。株式市場の出来高自体が細ります。そして証券業界は不況にあえいでおりレイオフなどのニュースが連日出ます。

以上のような相場の大底の法則が揃わない場面で、フラフラと指数が半値戻しすることは珍しいことではありません。しかし、半値戻しは全戻しではありません。

新しい強気相場の始まりでは、新安値銘柄数は減少します。小型株が大型株よりアウトパフォームします。前回のブルマーケットで相場の牽引役を務めたグループは新しい強気相場のリーダーにはなりません。つまり、主役は交代する可能性が高いです。

ここまでが広瀬隆雄さんが主張する相場の大底の法則のお話でした。

この次からこれを踏まえて上で、アライアンスバーンスタイン米国成長株投信が今後も復活できるのかどうか考察してみようと思います。

前回の相場の主役は誰??

新しい強気相場での始まりでは、前回のブルマーケットで相場のけん引役を務めたグループは新しい強気相場のリーダーにはなれません。つまり、主役が変わるということですが、そもそも前回のブル相場の主役は誰だったのでしょうか?

予想分配金提示型ファンドの中で言うと、それはデジタル・トランスフォーメーション株式ファンドに組み込まれている銘柄だと思います。具体的に言うと、リモートワークのZM(ズームビデオ)やオンラインショッピングのSHOP(ショッピファイ)などになってくると思います。つまりは、コロナによって大きく成長した企業ですね。

このような企業が次のブルマーケットで主役になる可能性は極めて低いと思います。

予想分配金提示型ファンドを選ぶなら、これらのファンドが多く組み込まれているファンドへの投資は、現時点で避けた方が賢明です。具体的なところでいうと、先ほどのデジタル・トランスフォーメーション株式ファンドは絶対に避けたいところです。

アライアンスバーンスタイン米国成長株投信は次の上昇相場の恩恵を受けられるか?

結論としては、受けられると思います。厳密に言うと、一番の主役にはなれないと思うけど、ある程度の恩恵は受けられると考えています。つまりは、波に全く乗れないという事態は避けられると思います。

その理由としては、アライアンスバーンスタイン米国成長株投信の投資対象の大半は、時価総額がある程度大きい企業で構成されているからです。次のブルマーケットで主役になるのは小型銘柄です。これらの銘柄については当たりはずれの結果がパフォーマンスに如実に表れると思います。

一方で大型銘柄については、ブームに乗らずとも好業績が期待できる企業であれば自ずと株価は、上昇してくると考えます。短期的な上昇率では小型株には勝てないかもしれませんが。

だから、大勝しなくてもいいから、大負けだけは避けたい人は、アライアンスバーンスタイン米国成長株投信でOKだと思います。

アライアンスバーンスタイン米国成長株投信に組み込まれている銘柄もオワコンになるかもしれないと考える人もいるかもしれませんが、これは投資信託です。組み込まれている銘柄が一生入れ替わらないわけではありません。

過去の組入銘柄の推移も見ても、このファンドは機動的に銘柄が変更されていますから、長期保有の観点で見ても安心して保有できるファンドの1つだと思います。

過去の組入銘柄TOP10の推移はこちらの記事で分析しておりますので、ご興味ある方はこちらも是非読んでみてください。

Cコースについて思うこと

アライアンスバーンスタイン米国成長株投信Cコースホルダーのみなさまは、Dコースと違い分配金がもらえない期間が続いています。これは、CコースはDコースと異なり円安の恩恵を受けることができないため、基準価格が上昇しにくくなっているためです。

このような状況が継続すると、Cコースを全売却してDコースに乗り換えを検討されるホルダーの方も多いかもしれません。私であれば、Cコース全売却せずにニューマネーで別のファンドを購入してリバランスします。それが難しいのであれば、Cコースを半分程度売却して他のファンドに切り替えます。ただタイミングを図るのは非常に難しいのでかなりの注意が必要です。

詳しくは別の記事でまとめてみようと思います。

以上、お役に立てれば嬉しいです。