こんにちは。かわ吉です。

前回、外貨定期預金のメリットについて解説しました。

そこで今回は外貨定期預金のデメリットについて解説しようと思います。

この記事を読んでいただくと、これから外貨定期預金を検討している人はこの商品を保有するときに気を付けなければいけないことが分かり、既に保有している人は外貨定期預金のデメリットを再認識することができると思います。

シンプルで分かりやすいからという理由だけで保有するとあまり良い結果にならないかもしれません。

ではいきましょう。

①長期保有は報われにくい

外貨定期預金の長期保有は報われにくいです。儲かりにくいと言い換えても良いと思います。その理由は単純で、相場が右肩上がりではないからです。

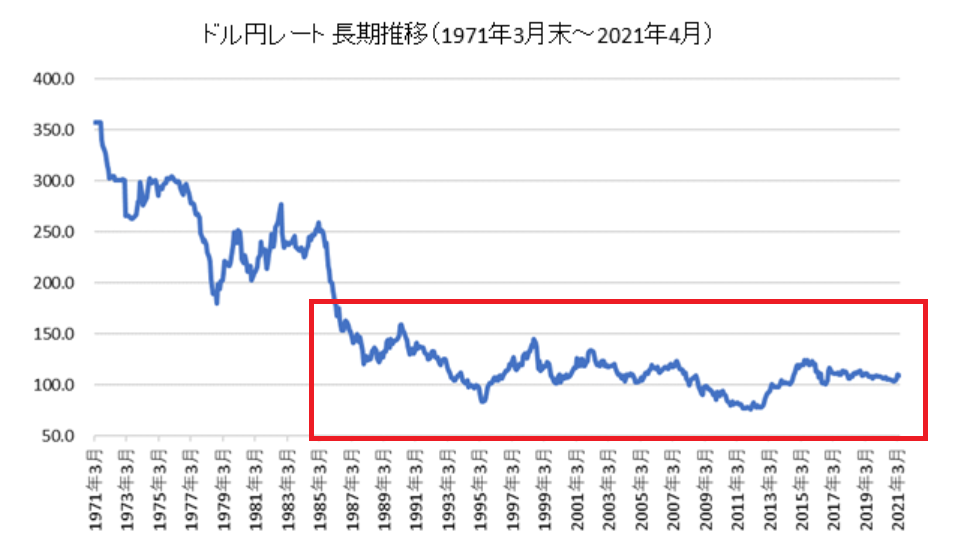

米ドルは1971年まで固定相場制でしたから、その水準と比較するとに意味があるかは不明ですが為替はきれいな右肩下がりになっています。

赤枠で囲った1985年以降の為替もほぼ横ばいであり、長期保有しても報われにくい相場環境になっています。

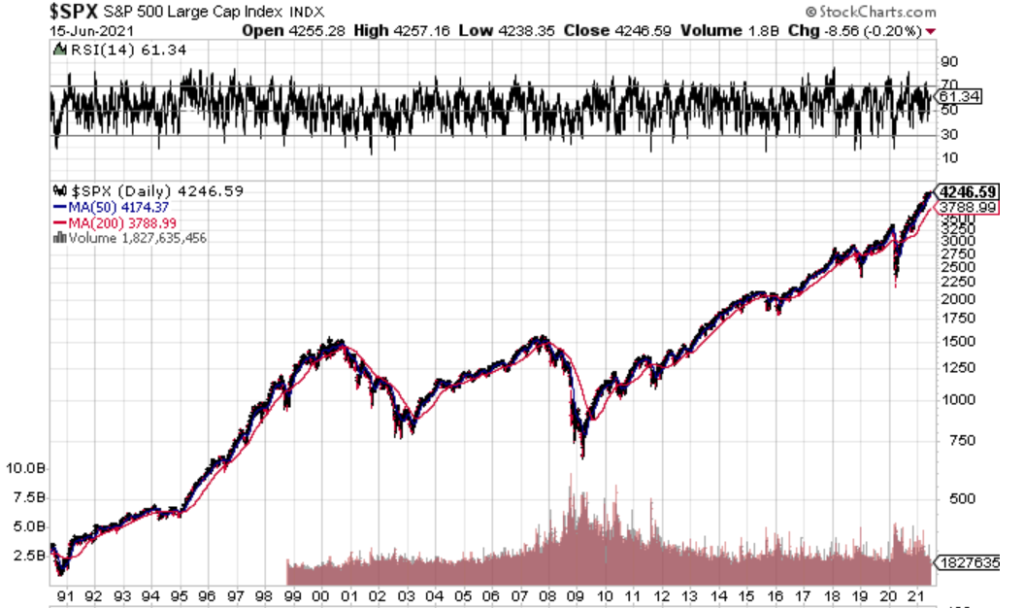

少し期間はズレていますが、下のチャートはS&P500種指数の推移です。

同じ期間に、この指数に投資していれば資産は約15倍に増えています。

機会損失も考えると、米ドル外貨定期預金への長期投資は割に合わない可能性があります。

②投資タイミングが比較的重要

長期的に右肩上がりの資産であれば、『投資タイミングの失敗』は長期保有という『時間』でカバーすることができます。

たとえば、S&P500種指数で表すと以下のようになります。

運悪くリーマンショックの直前である赤丸部分で投資をしてしまった人がいるとします。5年程度は元本が大きく割れる期間が続きますがそこを乗り越えれば損益はプラスになります。これが投資タイミングを時間でカバーするという考え方なんですが、為替ではそれが難しいんです。

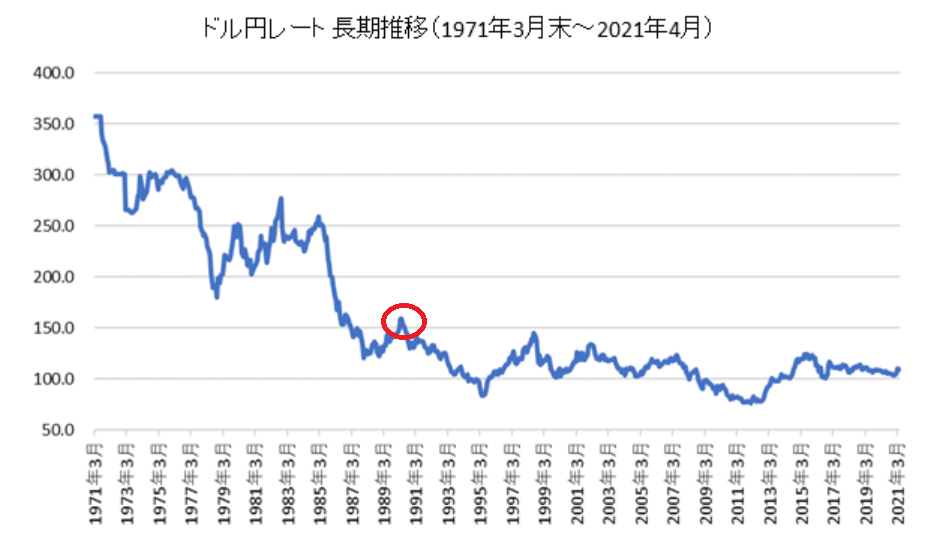

先ほどの米ドルの長期チャートで見てみましょう。

1989年以降の為替はほぼ横ばいです。運悪く赤丸部分で投資した人は今日現在でも損益はマイナスです。30年間保有してもマイナスというのはかなり酷です。

為替において、投資タイミングの失敗を時間でカバーすることはかなり難しいと思います。だから買うタイミングはかなり重要なファクターになってきます。

為替の投資タイミングに関してはしっかり考えていくべきだと思います。考えてもその予想が当たるかどうかはまた別問題ですが。

③税金が面倒

これは米ドルに限りませんが外貨定期預金の税金は少しだけ複雑です。複雑な理由としては、利息と為替差益の税金を計算する方法がそれぞれ異なるからです。

| 損益区分 | 所得区分 | 確定申告の有無 |

| 利息 | 利子所得(源泉徴収) 所得税15.315%(復興特別所得税込)住民税5% | 不要(できない) |

| 為替差益 | 雑所得(総合課税)所得税は5~45% +復興特別所得税,住民税5% | 必要だが不要と なるケースあり |

利息は、利子所得として源泉徴収されますから確定申告が不要です。ただ為替差益に関しては雑所得して総合課税になります。

総合課税になると納めなければいけない税金は所得水準によって異なります。為替差益が100万円発生したとして年収300万円の人と年収3000万円の人が納める税金は違いますし、これは各々で税務署に申告して納税する必要があります。(不要となるケースもあります)

外貨定期預金の仕組みはシンプルですが、税金は少し複雑なので注意しましょう。

まとめ

米ドル外貨定期預金は、馴染みのある通貨で仕組みもシンプルなので資産運用の入口としてチャレンジされる人が多いです。

ただ注意点も3つあって、長期保有が報われにくい・投資タイミングが比較的重要・税金の仕組みが少し複雑ということでした。

投資する際は、メリット・デメリットをしっかり把握した上で投資できるとベターですね。それを把握する手段としてこの記事が役に立てばうれしいです。

ではまた

以下のような記事も書いています。

配当金はかならずしも再投資が正解とは限りません。あなたに合った配当金の使い方を見つけましょう!!

無理して積立投資をすることはオススメできません。お金は使うベストなタイミングがあります。そのタイミングを逃さないようにしましょう!!