こんにちは。かわ吉です。

アライアンスバーンスタインより米SVB破綻の影響に関する臨時レポートが発行されました。

今回は、その内容をまとめると同時に短期的に影響が大きそうなインカムファンドについて分析してみます。

レポートの概要は以下になります。

・米国カリフォルニア州でベンチャー企業向けに銀行サービスを提供してきたSVBが預金流出による資金繰り悪化で破綻し、株式市場が大幅に下落

・2022年の軟調な株式相場における資金調達を躊躇したベンチャー企業の手元資金減少が背景にあるが、銀一般の経営基盤は強固で、システミックなリスクは限定的である可能性が高い

・これまでのところ、資金調達市場への大きな影響は見られず、米連邦準備制度理事会(FRB)の金融政策に与える影響も限定的とみられる

・今後の動向には引き続き注意が必要だが、投資家は長期的な視点を見失わないことが重要

かわ吉はツイッターもやっておりますので是非フォローをよろしくお願いします。

ではいきましょう。

何が起きているのか?

SVBの破綻を受けて金融危機への懸念が高まったことから銀行の株価が軒並み急落し、その影響は株式市場全体に広まりました。

S&P500指数が3月10日までの1週間で4.6%下落(米ドルベース)したほか、銀行セクターに対する懸念は欧州やアジアの金融銘柄にも広がました。

FRBによる積極的な金利引き上げの累積効果に対する懸念が高まっていた最中でもあり、市場では信用危機の拡大に対する不安も強まりました。

SVBの破綻は2008年の世界金融危機以降では最大の米国銀行破綻であるものの、ABでは、これは個別企業要因によるものであり、米国の金融システムや銀行セクターにおける広範な危機を示唆するものではないと考えています。

米国金融当局は預金者や市場に広がる不安の連鎖解消に向けSVBの預金の全額保護を発表するとともに、13日からは顧客が預金にアクセスできるようになると述べました。

さらにFRBも、銀行が保有する米国国債などを担保として資金を提供する「銀行タームファンディングプログラム(BTFP)」の導入も発表しました。

しかしながら、投資家の恐怖心は急激に伝播する可能性もあるため、ABの各運用チームでは事態を注意深く監視しています。

SVBはなぜ破綻したのか?

SVBは、カリフォルニア州サンタクララに本社を置き、主にテクノロジーやライフサイエンス分野のベンチャー企業に対して銀行サービスを提供してきました。

過去1年ほど株式市場が軟調に推移する中、SVBの顧客企業は低水準の株価バリュエーションで資金調達を行うことに対し消極的でした。(自社株を担保に借入を行っていたということか??)

そのためSVBの顧客企業は、手持ちの資金が減少する傾向にありました。

その結果、そうした顧客からの預金の引き出しが予想を上回ったSVBは、流動性ポジションを改善する必要に迫られたため、SVBを傘下に置く持株会社であるSVBファイナンシャル・グループが210億米ドルの低利回り米国国債を売却しました。

同社はこれにより18億米ドルの損失(税引後ベース)を計上することとなったため、追加的な資本調達を要する事態となり、2023年3月9日には株価が約60%急落しました。

この事態に対し、一部のベンチャーキャピタルが投資先のベンチャー企業に対し、予防措置としてSVBからの預金の引き出しを促したため、取り付け騒ぎが生じました。

SVBファイナンシャル・グループの増資計画は失敗に終わり、代わりに身売りを検討中という声明が出されました。

預金者が400億米ドル以上のもの資金を引き出そうとしたため、米国の規制当局は3月10日にSVBを閉鎖しました。

銀行セクターへの影響

米国銀行株は3月10日までの1週間で11%下落し、週次ベースでは2020年3月の新型コロナウイルス感染拡大時以来の下げ幅を記録しました。

このように市場の反応は大きなものとなっているものの、ABでは、SVBの破綻が金融システム全体に伝染するリスクは限定的であると考えています。

ハイテク企業に特化した一部の小規模な金融機関は厳しい圧力に直面する可能性がありますが、広い地域にわたって多様な業務を行う大手銀行の経営基盤は引き続き強固であると見ているからです。

一部の大手銀行は、むしろ「質への逃避」から恩恵を受ける可能性すらあるかもしれません。

銀行にとって最も重要な信用の質に関し、米国銀行は全体としてみれば依然として健全です。

たしかに、この1年間、FRBによる金利引き上げや量的緩和の巻き戻しを受けて消費者がより高い預金金利を求めるようになっているため、銀行間の競争は激化し、一部の銀行は業績の下方修正を行っています。

そしてこの傾向は当面続くと思われますが、金利の上昇は一般に銀行の利ザヤ改善につながり、収益を押し上げる効果があります。

強固な支店網で預金を集めることができ、収益成長力やコスト削減余地が大きく、資本効率の高い銀行にとっては、有利な市場環境であると言えます。

短期的には、金利動向に対する全般的な懸念、銀行間取引における潜在的な障害リスク、市場の流動性といった問題に対する不安から、資産価格に関するリスクプレミアムはさらに拡大する可能性があります。

特にハイテク企業との取引に偏った銀行や小規模な地方銀行にとってはより厳しい環境になると思われ、カリフォルニア州の銀行などは実際に苦戦しています。

一方、欧州の大手銀行は一般的にテクノロジー企業へのエクスポージャーが低く、安定したリテール預金網を備えています。多くの新興国の銀行も同様です。

SVB問題は資本市場や金融政策に影響を与えるか?

ABでは、SVBの破綻は資本調達市場に大きな影響を及ぼしたり、金融政策の主要な要因にはならないと考えています。

まず、資本調達市場に関しては、次の3点を見る限り、これまでのところ大きな影響は出ていません。

・銀行部門の流動性を示す重要な指標である翌日物レポ金利は、政策金利であるフェデラルファンド金利(FF金利)に近い水準で取引されている。(→銀行は資金不足になっていない)

・ABの資金取引でカウンターパーティ(外国為替取引やデリバティブ取引で、相手先の金融機関のこと)となる米国内外の銀行は、いずれも追加のレポや資金調達を要請していない。

・ターム・レポ市場も、より広い意味での金利の動き以外には特別な変化はない

FRBの金融政策に関しては、今のところ、SVBの破綻が大きな変化をもたらすとはABでは考えていません。

次の連邦公開市場委員会(FOMC)は3月21日から22日にかけて開催される予定ですが、事態が収束するまで十分な時間があります。

ABでは、他の銀行での預金流出や流動性ひっ迫など、実体経済を脅かす可能性のある伝染の兆候がないか入念に監視しています。

現在の基本シナリオでは、SVBの破綻は他の金融機関に大きく損害が拡大しない形で収束すると見ています。

そうであれば、近々発表される2月の米国消費者物価指数(CPI)の方がSVB問題よりもFOMCの政策決定に影響すると思われます。

もちろん、金融システム全体への影響が大きくなりそうであれば、FRBがアプローチを修正する可能性もあります。

長期的な成功に必要なこととは?

SVBの破綻に対し市場は大きく反応していますが、これはFRBが悪影響を十分考慮せずに金融引締を進めているという懸念によるところが大きいと見られます。

しかし、銀行は一部を除き今回の事態をおおむね無傷で乗り切ると思われ、長期的な観点から見れば、ファンダメンタルズの強固な企業への投資機会が生まれている可能性もあります。

ABでは、長期的な投資の成功のためには、市場が混乱状態に陥ったときにこそ冷静な分析と規律正しい運用プロセスが重要であると考えています。

このため、ABの各運用チームでは、事態の推移や保有銘柄への影響を注意深く見守ることで、リスクを管理するとともに市場の過剰反応によって生じ得る投資機会の発掘に努めています。

結論:現時点ではアライアンスバーンスタイン米国成長株投信は大きな影響はなさそう

現状で大きな影響がありそうな企業は、ハイテクのスタートアップ企業と小規模の銀行だと思います。

これらの銘柄はアライアンスバーンスタイン米国成長株投信にはほぼ組み込まれていません。

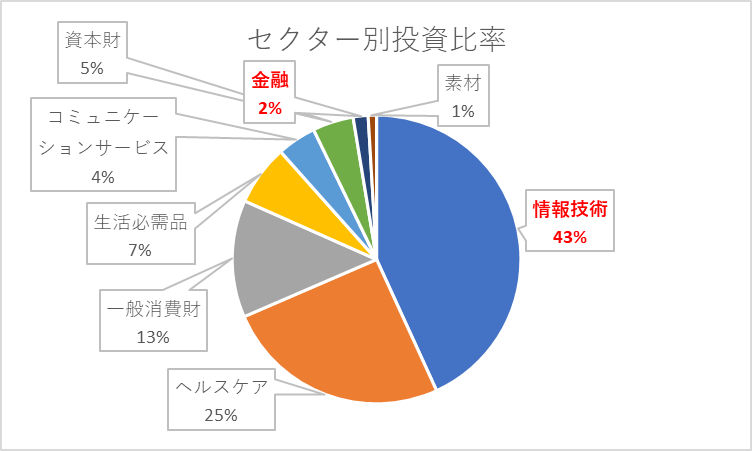

これはセクター別投資比率と当ファンドの投資方針をチェックすれば良く分かります。

まずは投資比率からチェックしてみましょう。

情報技術の比率は43%と高めになっていますが、当ファンドは大型グロースが投資対象なのでスタートアップの比率は非常に低いという認識でOKです。

さらに金融セクターはポートフォリオの約2%ですから、ほぼ影響はないと考えてよいでしょう。

ただ、今回の件を引き金に米国経済へ悪影響が波及した場合は、大きく下落するリスクもありますから投資判断は慎重に行いましょう。インカムを狙う際も、しっかりファンドを分散しましょう。分散投資の対象としては、インベスコ世界厳選株式オープンは検討の余地ありです。

以上、お役に立てればうれしいです。

当ブログでは、アライアンスバーンスタイン米国成長株投信に関する記事をたくさん更新しています。