こんばんは。かわ吉です。

人生100年時代!!寿命が延びれば、時間ができた分やりたいことがたくさんできそうですね。

ただし、健康かつ余裕な資金があることが前提です。

本日は、健康面ではなく、資金面で話題になった『老後2000万円問題』について、まとめてみようと思います。

このブログを読んでいただくと、以下のことが分かります。

①『老後2000万円問題』の概要

②なぜ、昔は心配不要だった老後資金の心配をしないといけない理由

③一体、老後資金対策で私たちは何をすべきなのか

私は、地方の国立大学を卒業後、地方銀行へ就職した20代の現役銀行マンです。資産運用の業務を5年間行っており、過去に400人以上のお客さまのコンサルティングを行ってきました。個人的にも運用をおこなっており、運用資産は400万円超で、目先の目標としては、運用資産1000万円を目指しています。

老後2000万円問題の概要

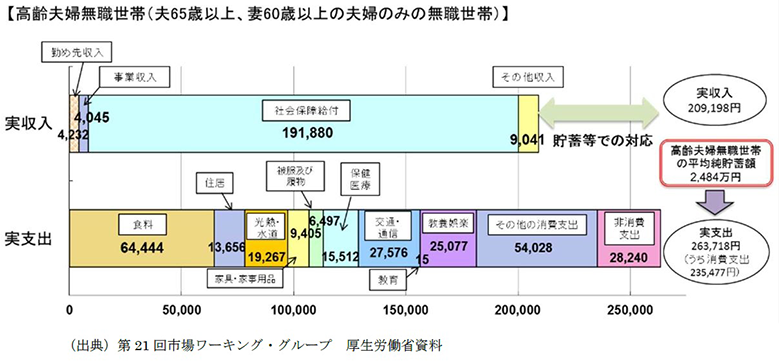

そもそも『老後2000万円問題』とは、夫65歳以上、妻60歳以上夫婦のみの無職世帯の平均の収支が、毎月約5.5万円不足し、これが30年続くと、不足額の総額が、単純計算で、1300万円から2000万円になり、長生きした場合に老後資金が不足するという問題です。

ただ、注意しないといけないのは、誰しもが2000万円の不足するわけではないということです。

2000万円が参考になるのは、全体の約3割です。

人によって必要金額は大きく変わってきます。

2000万円という数字はあくまで目安であり、この報告書が伝えたい本質は、別のところにありそうです。

昔は心配不要だった老後資金の心配をしないといけない理由

なぜ、昔は、全く問題にならなかった老後の資金問題を、心配しないといけないのでしょうか??

この理由は、大きく分けると3つあると私は、考えます。

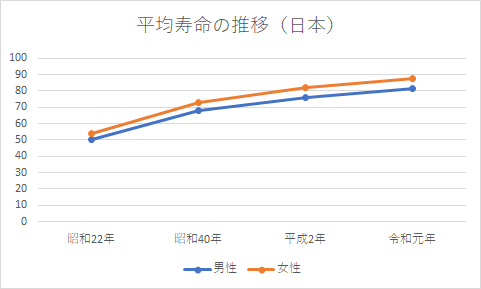

①平均寿命が延びた

平均寿命の問題が、一番大きいと思います。寿命が延びなければ、お金は大きな問題にならないと思います。

昭和22年と令和元年を比較すると、男性・女性ともに、おおよそ30年延びています。

年間の固定費が変わらなくても、寿命が延びればその分、必要な老後資金が増えます。例えば、毎月5万円の生活費が不足する、つまり年間60万円の収支の赤字が出るとすると、30年でおおよそ1800万円の老後資金が不足することになります。

②退職金の減少

老後資金を退職金で賄おうと考えている方は、多いと思います。しかし、これまでは、退職金である程度の老後資金は、賄えていましたが、今後は少し、事情が変わってきそうです。

・退職金の平均(大学・大学院卒)

1997年 3,203万円

2007年 2,491万円

2017年 1,997万円

20年間で1,000万円以上減少しています。このペースで、退職金が減少していくと仮定すると。。。

私が30年後に受け取る退職金は、想像したくないですね。1,000万円は切りそうな感じがしますね。

そう考えると、退職金ありきで、住宅ローンを組んだり、老後資金のメインとして考えるのは、リスキーかもしれませんね。思わぬところで、ライフプランが、崩れてしまうかもしれません。

③賦課方式のしわ寄せ

日本の年金のシステムは賦課方式です。

賦課方式とは、年金支給のために必要な財源をその時々の保険料から用意する方法です。

イメージとしては、現役世代から年金受給世代への仕送りに近いです。

将来、私が年金を受け取るときは、私よりもはるかに若い方たちが、支払った保険料を原資として、年金を受け取る形になります。

この賦課方式は、ピラミッド型の人口の国の、年金システムとしては最高に相性が良いです。なぜなら、年金を受け取る人の方よりも保険料を納める人が多いからです。

現在の年金受給開始年齢は、繰上・繰下を考慮しなければ、65歳からです。しかし、以前は、60歳から受給していました。少子高齢化が進むことで、年金制度を維持することが難しくなり、受給開始年齢を引き下げるしかないのです。この流れが続くことを考えれば、年金受給開始年齢は、20年後くらいには、70歳や75歳になっているかもしれません。

そうなると、これまでは、退職して5年間くらい我慢すれば、年金がもらえていましたが、受給開始年齢が引き上げられれば、10年程度は自分の資産を崩しながら生活するしかありません。もしくは、働き続けるかですね。ただ、高齢になっても人的資本がある方は、多くないと思います。そう考えると、ある程度、資産は持っていた方が選択肢は広がりそうですね。

一体、老後資金対策で私たちは何をすべきなのか

これは、ズバリ!!自分である程度は老後資金を準備しましょう!!ということです。

老後資金のすべてを自分の資産で賄う必要はありません。年金のシステムが崩壊することは、考えにくいですから、これもうまく利用しましょう。今後、年金の受給額は減少し、受給開始年齢も引き下げられる可能性が高いです。

これまでは、年金を老後資金のメインとし、自分の資産はサブという位置づけでしたが、今後はこれが真逆になると考えます。

若い時から、準備するかどうかで、老後の生活が決まります。

生涯、楽しく過ごすために、若いうちからコツコツ対策をしておきましょう!!

自分で対策しようとする人には、国も支援してくれます。例えば、積立NISAや確定拠出年金がそれにあたります。このような、制度を活用し、少しでも充実した人生にしましょう!!

国からのメッセージはズバリ!!

『自分の身は、自分で守ってくれ!!』

これに尽きます。自助の努力をする人は、国がバックアップしてくれます。

ではまた!!

年金の考え方は以下の動画が参考になります!!一度ご覧ください!!