こんにちは。かわ吉です。

予想分配金提示型ファンドはインカム狙いの投資家には最適な商品の1つです。

過去にメリットについて解説しました。

今回は、予想分配金提示型ファンドの弱点を3つ紹介します。

この記事を読んでいただくと、銀行や証券で予想分配金提示型ファンドを紹介されているけどデメリットがよく分からない人が、この商品の仕組みや特徴が分かり買うべきかどうか判断ができるようになります。

あとは、ネットの記事やYouTubeで予想分配金提示型ファンドがオススメされているけど注意点はないの??と思われている方にもお役に立てると思います。

①運用管理コストは比較的高い

購入時手数料は、ネット証券などを利用すればノーロードのファンドも増えてきました。ただ信託報酬などの運用管理コストは、その商品を保有すれば絶対にかかります。

予想分配金提示型ファンドは、全体的にこの運用管理コストが高くなる傾向があります。

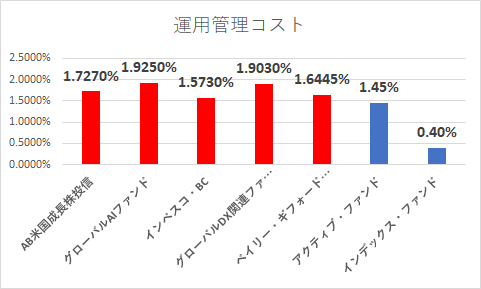

上のグラフは、予想分配金提示型ファンドのメインどころと2019年のアクティブファンド・インデックスファンドの運用管理コストの平均です。

インデックスファンドよりも運用管理コストが高いのはしょうがないですが、アクティブファンドの平均よりも高くなる傾向があります。

予想分配金提示型ファンドの運用管理コストが一番安いファンドである『インベスコ・ブロックチェーン関連株式ファンド』の運用管理コスト1.573%でさえもアクティブファンドの平均1.45%を上回っています。

予想分配金提示型ファンドを検討している投資家の方は、長期保有の意向が強いと思います。長期保有するのに高いコストは大敵ですが、予想分配金提示型の仕組み自体は良いものです。

なのでコストばかり気にするのではなく、そのコストの見合うパフォーマンスが期待できるかどうかをしっかり判断する必要があります。

それを判断する材料として、このブログでは『予想分配金提示型シリーズ』でまとめていますので是非ご覧ください。

②リスク度合いが高い

予想分配金提示型ファンドの投資対象は、株式やリートが圧倒的に多いです。リスク許容度の高い投資家の方であれば株式を中心としたファンドを保有するのはありだと思います。

リスク許容度の高くない投資家の方は、株式だけではなく債券などの低リスクの資産が組み込まれているバランス型ファンドや債券ファンドを保有するのが良いです。

ただ予想分配金提示型ファンドに関しては、その選択肢が限りなく少ないです。大半が株式やリートのみに投資するファンドが多く、バランス型ファンドは2種類しかありません。

なので自分のリスク許容度を超えて、リスクの高い予想分配金提示型ファンドを保有している人も多いと思います。

ただ難しいのが株式はタイミング良く投資できると面白いくらい順調に資産が増えるんです。

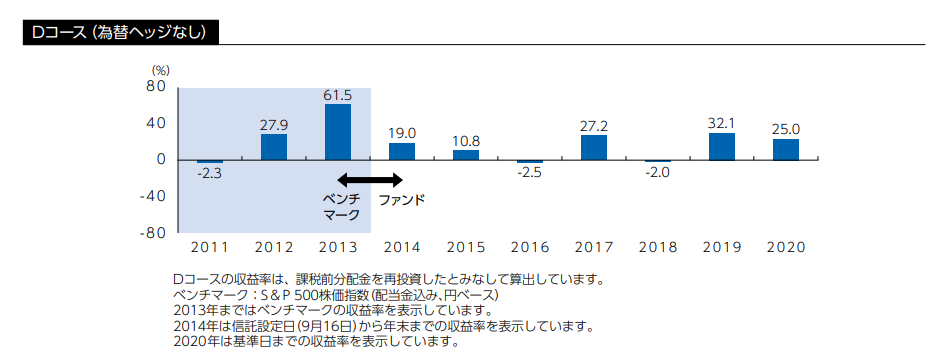

下の図は、AB米国成長株投信の年間収益率の推移です。直近10年のアメリカ株のパフォーマンスは絶好調でした。投資すれば、勝手にお金が増えていくフェイズでしたから『この商品だけ購入しとけば良い!!』と判断する投資家も多かったと思います。

うまくいくとドンドンその商品を追加購入して、気づいたときには半端ない金額をこれらの商品に投資してしまいます。そしてそのポートフォリオで下落相場を食らうと、予想以上の損失を出して退場しないといけない人も出てきます。

そうならないためにも投資する商品や金額には注意しましょう。一括でまとめて投資をするのではなく、買う回数を分けて時間分散をするのも有効です。

そもそも予想分配金提示型ファンドの中で他の商品よりもリスクを抑えて投資したい人はこちらのファンドをご検討ください。

③分配金が必ずしも利益から受け取れるわけではない

仕組みとしては、分配金の中身は収益分配金が多くなりすいようにはなっていますが、それを実現するためには、1つ大前提があります。

それは、基準価格は一定の水準よりも低いところで買うということです。

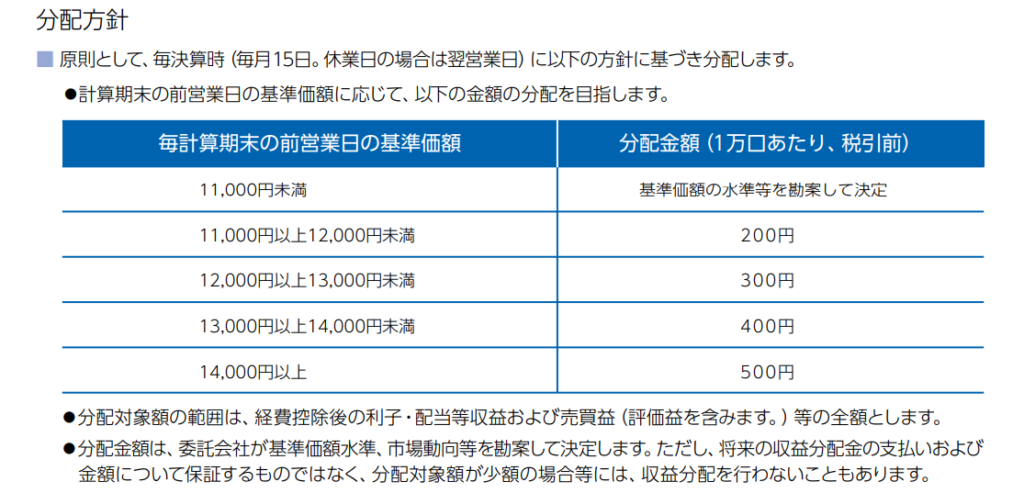

上記のように予想分配金提示型は、基準価格に応じて投資家に支払われる分配金が決まります。理想は基準価格10,000円以下で買えるとベストです。理由は、過去の傾向として基準価格が10,000円を切ると分配金は出ない傾向があります。つまりは、元本を無理やり崩して払い戻す元本払戻金は実質出ないことになります。

一方、もし仮に基準価格14,500円で買ったとし、分配金が決まる判定日の基準価格が当初と変わらず14,500円だった場合、分配金はおそらく500円出ます。ただ取得価格は14,500円で判定日の基準価格も同額の状態で出る分配金は間違いなく元本払戻金になる可能性が高いです。

なので予想分配金提示型に投資するのであれば、基準価格は10,000円ぐらいの水準で買えるといいと思います。ただ、基準価格が大きく下落するまで投資をしないのも大きな機会損失になる可能性がありますから、1回で全力投資せずに複数回に分けて投資すると機会損失を無くすこともできるかもしれません。

詳しくは以下の記事で解説しています。

まとめ

予想分配金提示型ファンドのデメリットを3つご紹介しました。『運用管理コストが比較的高い・リスク度合いが高い・分配金が必ずしも利益から受け取れるわけではない』の3つでした。

これらのデメリットを全て享受するためには『コストが高くてパフォーマンが悪い予想分配金提示型ファンドを長期保有』すればオッケーです。

ただこうなると、投資元金は減るし分配金は出ないしととんでもない機会損失になります。

そうならないためには、予想分配金提示型ファンドのメリット・デメリットだけではなくそのファンドのポートフォリオなどをしっかり把握する必要があります。

そして正しい距離感でこれらの商品を使い倒しましょう!!

ではまた