こんにちは。かわ吉です。

この度、加入している医療保険を解約しました。

昔から、『保険はお守り。何かあったら保険が助けてくれるから絶対に加入しておきなさい』と親から言われ、とりあえず加入していました。

少し前から、保険は死亡保険メインでその他の保険は不要という考え方も書籍やYoutubeで語られるようになり私も医療保険を継続するか悩んでいました。しかし、そのときは、とりあえず解約しませんでした。理由は、医療保険を解約することでどのようなデメリットがあるのかイメージできなかったからです。

最近、ファイナンシャルプランナー1級の資格取得に向けて勉強していく中で、医療保険を解約することで発生するデメリットが分かってきました。

そおのデメリットを考慮した上で、医療保険を解約することにしました。

なぜ、解約したのかというと、『医療保険の保障は、貯金と公的保険でカバーできると判断した』からです。

ただ、これまで医療保険に加入することが当たり前だった私たちにとって、医療保険を解約することには、かなりの抵抗があると思います。

そこで今回は、『本当に公的保険と貯金で医療保険の保障をカバーできるのか』ということについてまとめます。

事例を見ながら解説するので、読者の方もイメージしやすいと思います。

ではいきましょう!!

かわ吉はツイッターもやっておりますので是非フォローをよろしくお願いします。

今回、参考にした書籍はこちらです。

| 価格:1,540円 |

| いらない保険 生命保険会社が知られたくない「本当の話」 (講談社+α新書) [ 後田 亨 ] 価格:946円 |

大前提:保険の正しい使い方

そもそも保険とは、どのようなリスクに備えて加入するものなのか整理します。

基本:『保険は起こる確率は低いが、起こったときの損失が大きいもの』に備えて加入するもの

死亡保険は良い例ですよね。今日すぐに死ぬ確率は低いですが、仮に不慮の事故で死亡した場合に、残された妻や子どもの生活費や教育費はどのなるのでしょうか??そのような時に、それをカバーするだけの死亡保険金があれば安心ですね。

逆に言えば、ケガや病気で発生する損失は、死亡時のそれと比較すると小さく済む可能性が高いです。つまり、医療保険の保障は上の図で表すと、損失(小)の貯金で対応できるものと判断できます。

では、本当に医療保険の保障は、公的保険と貯金で本当に対応できるのか解説していきます。

①大怪我をして多額の医療費がかかったらどうする??

結論:高額療養費制度と貯金で対応

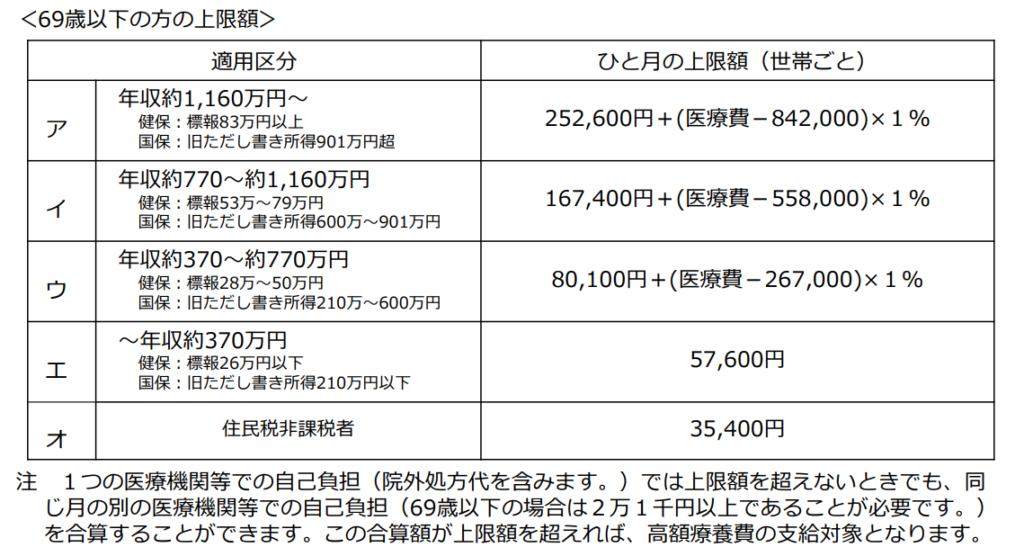

・そもそも高額療養費制度とは??

医療機関や薬局の窓口で支払った額(入院時の食事負担や差額ベッド代等は含みません)が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。

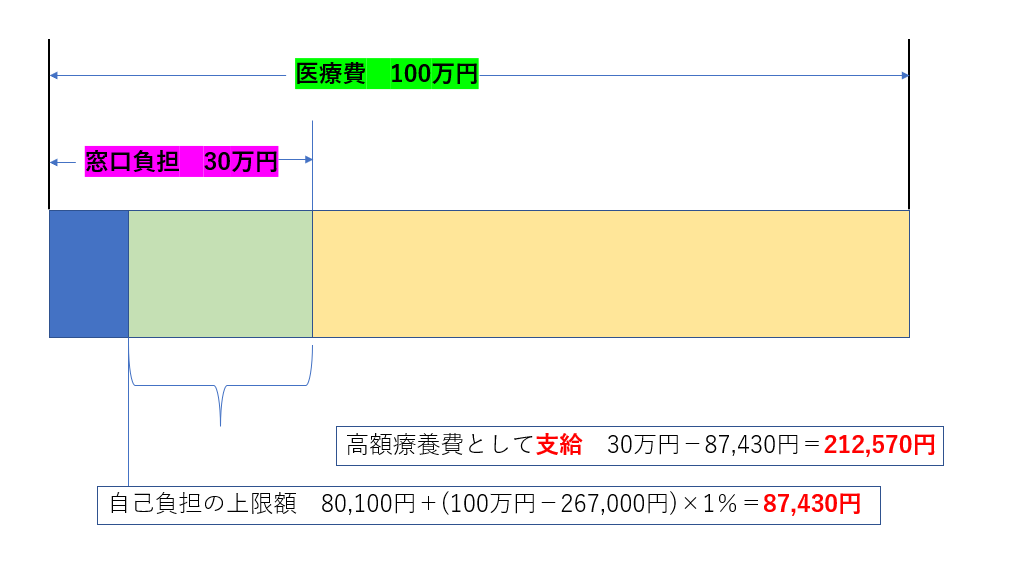

<例>40歳・年収500万円の場合(3割負担)

100万円の医療費で窓口の負担(3割)が30万円かかる場合

212,570円を高額療養費として支給し、実際の自己負担額は87,430円になります。

つまり、医療費が100万円かかっても、実際の手出しは9万円程度で済みます。意外と高くないですよね??致命的な損失になるかというとその確率は非常に低いと思います。仮に月5,000円の医療保険に加入していた場合、その保険料を銀行積立していれば1年半でこのくらい溜まります。公的保険と貯金で十分対応可能だと思います。

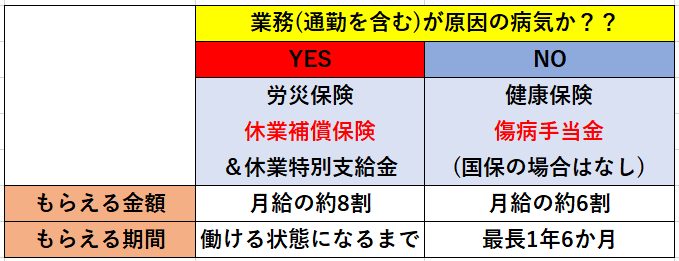

②怪我や病気で働けなくなったときは??

結論:休業補償保険(労災保険)と傷病手当金(健康保険)と貯金で対応

業務上(通勤を含む)が原因の怪我・病気の場合は労災保険の休業補償保険と休業特別支給金で働ける状態になるまで、月給の約8割がもらえます。業務上(通勤を含む)でなければ、健康保険から最長1年6か月、月給の約6割がもらえます。

つまり、急に収入が0になることがありません。

ただ、公的保険でカバーできるのは満額ではないので、住宅ローンの返済などの大きな固定費がある人は、収入保障保険等でカバーした方がよいかもしれません。医療保険でカバーする必要性はあまりないと思います。

③もし障害が残ってしまった場合は??

結論:障害年金で対応

怪我や病気が長期化してしまった場合は大丈夫ですか??

そのような時は、障害年金で対応しましょう。

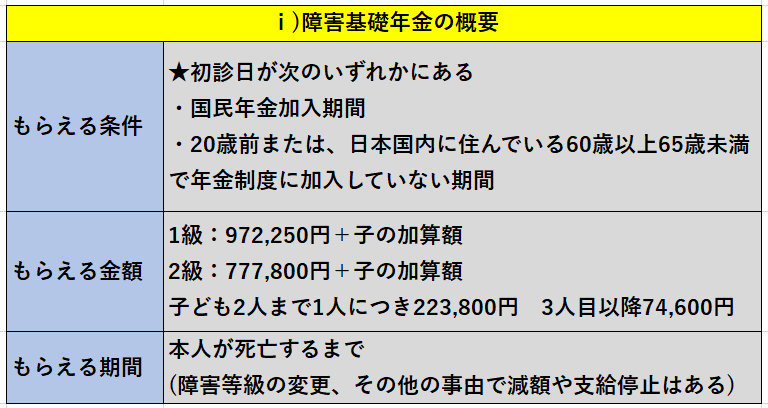

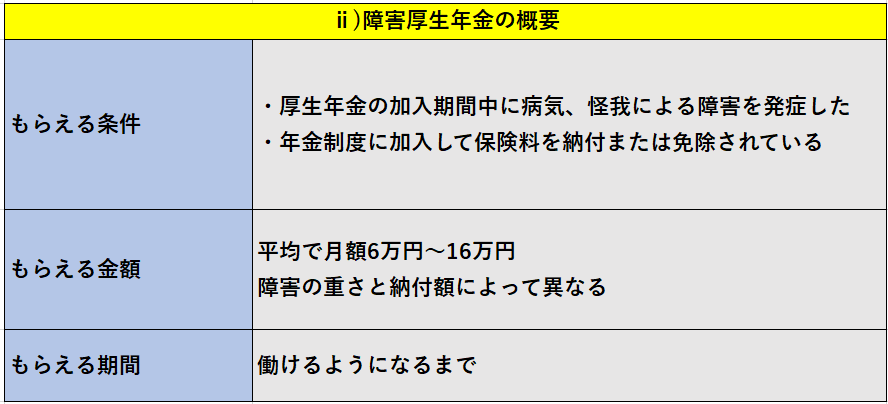

障害年金には、障害基礎年金と障害厚生年金があります。

それぞれの概要は以下になります。

さらにサラリーマンの人は、障害厚生年金が受けられます。

このように怪我や病気が長引いたら障害年金でカバーできます。

まとめ:医療保険が保障する局面は、公的保険と貯金で対応

医療保険がないと、万が一があったときの損失が大きくなるという漠然とした不安がありましたが、調べていくと日本の公的保険の手厚さが良く分かりましたね。

人にもよると思いますが、私の場合、医療保険がカバーしてくれる部分は、公的保険と貯金でカバーできると判断したため、医療保険を解約しました。

その理由は以下になります。

大怪我をして多額の医療費がかかった場合:高額療養費制度と貯金で対応

怪我や病気で働けなくなったとき:休業補償保険(労災保険)と傷病手当金(健康保険)と貯金で対応

もし障害が残ってしまった場合:障害年金と貯金で対応

これまで支払っていた保険料はそのまま銀行積立に回して将来の治療費にします。もし、怪我や病気になったときは、公的保険と貯金で対応します。

お金の勉強をして損はない:まずはFP3級から始めてみよう!!

お金は毎日使っています。毎日使っているのにまだまだ知らないことが多すぎるということに、FP1級の資格勉強をしていく中で気づかされました。

お金のことで損をしたくなければお金の勉強は必須です。

もしお金のことをまんべんなく勉強するならFP3級がオススメです。合格率も67%と高めでお金の資格の入門としてオススメです。

ファイナンシャルプランナー資格とは、ライフプランニング・金融資産運用・タックスプランニング・不動産・相続などをこの1つの資格でまんべんなく学べます。

FP3級を勉強するなら、以下のテキスト・問題集から始めてみてください。

| 2022-2023年版 みんなが欲しかった! FPの教科書3級 [ 滝澤 ななみ ] 価格:1,760円 |

みんなが欲しかった!FP3級の教科書の特徴

・売上NO.1の大人気テキスト!

・フルカラー&豊富な図表で初学者でも安心!

・各章のまとめで要点が抑えやすい!

| 2022-2023年版 みんなが欲しかった! FPの問題集3級 [ 滝澤 ななみ ] 価格:1,650円 |

こちらは、みんなが欲しかったシリーズの問題集です。この2冊を徹底的にやれば3か月程度で合格も十分可能だと思います!!

是非、興味ある人はチャレンジしてみてください!!

以上、お役に立てれば嬉しいです。