こんにちは。かわ吉です。

7月のアライアンスバーンスタイン米国成長株投信C・Dコースの分配金が発表されました。

今月の分配金は以下になります。

| Cコース(為替ヘッジあり) | Dコース(為替ヘッジなし) | |

| 第94期分配金(1万口あたり、税引前) | 0円 | 100円 |

| 基準価格(1万口あたり、2022年7月15日現在) | 8,353円 | 10,426円 |

ちなみに先月の分配金はこちらになります。

| Cコース(為替ヘッジあり) | Dコース(為替ヘッジなし) | |

| 第93期分配金(1万口あたり、税引前) | 0円 | 0円 |

| 基準価格(1万口あたり、2022年6月15日時点) | 7,973円 | 9,767円 |

Cコースは引き続き無配ですが、Dコースは100円になりました。Dコースホルダーのみなさまおめでとうございます!!Cコースホルダーのみなさま、辛い期間が続きますね。。。

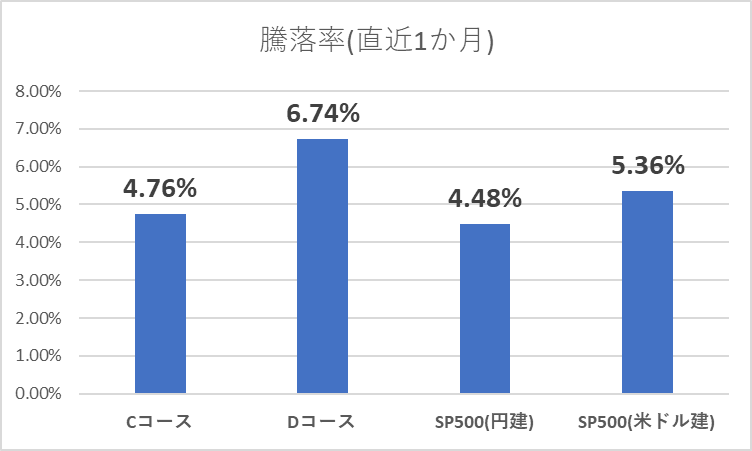

直近1か月の基準価格は、6月と比較すると上昇しています。

Cコース:+4.76%(+380円)

Dコース:+6.74%(+659円)

S&P500(円建):+4.48%

S&P500(米ドル建):+5.36%

ベンチマークであるS&P500種指数と比較すると、若干AB米国成長株投信の方がアウトパフォームしていますね。

今月もアライアンスバーンスタインよりレポートが出ておりますので内容を簡単にまとめて考察していきます。

ではいきましょう!

かわ吉はツイッターもやっておりますので是非フォローをよろしくお願いします。

予想分配金提示型ファンドを運用するなら松井証券が圧倒的にお得です。詳しくはこちらの記事をご覧ください。

直近1か月の米国株式市場の見通し

6月の米国株式市場は、米連邦公開市場委員会(FOMC)議事要旨が想定内であったことや、中国の大規模な景気対策を好感し、6月後半には株価は上昇する場面もありましたが、その後は軟調な消費者信頼感指数などを受けて景気後退局面が高まり、上値の重い展開となりました。為替市場は、日銀の大規模な金融緩和継続を背景に日米金利差が拡大し、さらに円安ドル高が進行しました。

米国株式市場は、急激な金融引締めによる景気下振れリスクが意識され、ボラティリティが高い展開が続いていますが、長期金利の落ち着きを好感した株価の反発局面も見られます。株価下落の主因であるバリュエーションの調整が落ち着けば、市場参加者の視線はいずれ堅調な企業業績に回帰し、株価は企業の成長を織り込む緩やかな上昇トレンドに戻ることが想定されます。

バリュエーションの調整はいつ終わるのか??

具体的なこの調整が終わるタイミングは正直分かりません。

少なくともFRBの金融政策に大きな変更がない限りは、バリュエーションの調整は終わらないと考えて良いでしょう。FRBが金融政策を変更するためには、インフレ率が収まるもしくはリセッションになるしかないと思います。

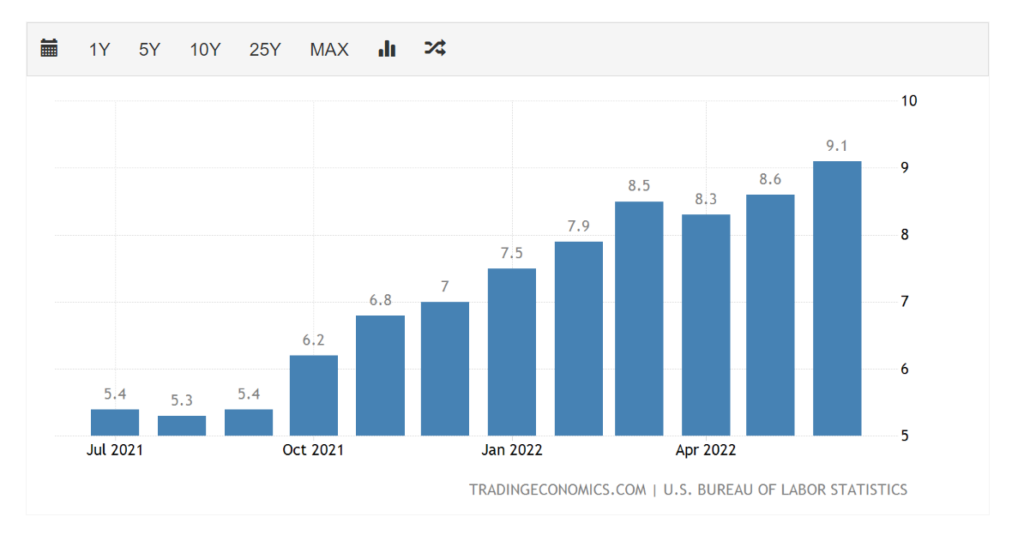

米国のインフレ率は+9.1%と高止まりしており、収まる気配がありません。

このままインフレ率が高止まりすれば、米国の景気が悪化する可能性もあります。そうなればFRBも利上げをやめざるを得ませんから、それが底打ちの合図になるかもしれません。逆に言えば、そのような局面が来ない限りは、今のような軟調な動きが続くと考えていた方が良いと思います。

今は待つしかなさそうです。