こんにちは。かわ吉です。

前回に、ネット証券が取り扱いしていない予想分配金提示型として『野村ACI先進医療インパクト投資Dコース』について解説しました。

ポートフォリオは、医療関連(ヘルスケアなど)の株式の詰め合わせパックということもあり比較的ディフェンシブなファンドの1つかなと判断しています。

ただ、ディフェンシブな銘柄が多いから安心して保有できるかというと決してそんなことはありません。

どんなファンドにも弱点はありますが、このファンドにも弱点があります。弱点をしっかり理解しておけば、予想外の損失や機会損失は防げるかもしれませんね。

そこで今回は、野村ACI先進医療インパクト投資Dコースの弱点について解説しようと思います。

この記事を読んでいただくと以下のメリットがあります。

このファンドの弱点が分かる

このファンドをインカム狙いのメインファンドとして投資することの危険性を知ることができる

この記事が読者の資産運用の一助になれば幸いです。

ではいきましょう。

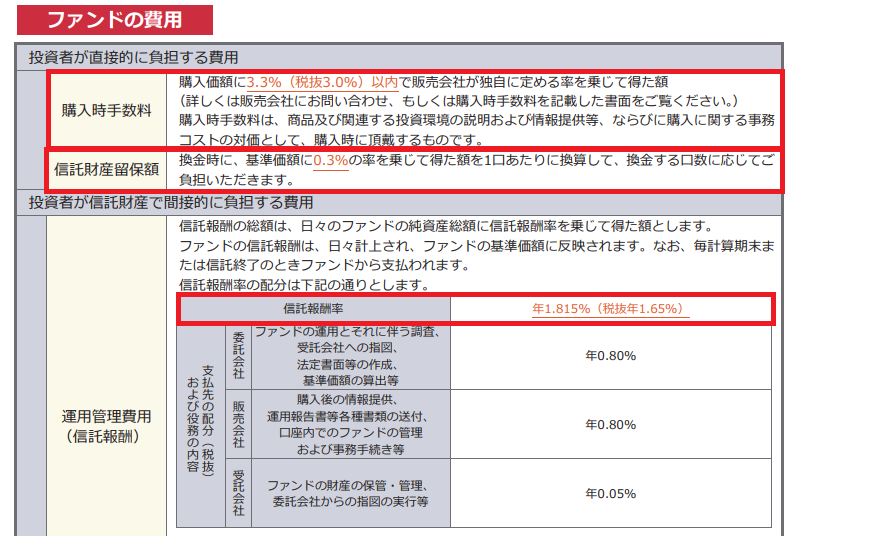

①コストは高い

このファンドの弱点としてコストの高さが挙げられます。

このファンドの手数料は以下になります。

ネット証券での取り扱いはないため、買付時の手数料は3.3%かかる可能性が高いのと、信託報酬も1.815%とアクティブファンドの平均である1.45%よりも高い水準になります。さらに解約時にかかる信託財産留保額も0.3%もかかります。

信託報酬や信託財産留保額は、ネット証券で購入してもかかりますが、買付時はノーロードのものが多いです。その点を考えると、このファンドは買付時に3.3%はかかる可能性が高いのでこの点は大きなデメリットになると思います。

ただ、買付時手数料3.3%を挽回できる馬力があるかどうかについては、結論あると思います。かわ吉セレクションの予想分配金提示型ファンドをコストとパフォーマンスで比較すると以下になります。

| 野村ACI(ディフェンシブ) | AB米国成長D(金利敏感) | グローバルAI(超金利敏感) | MSグローバルOP(ディフェンシブ) | |

| 信託報酬 | 1.82% | 1.727% | 1.93% | 1.98% |

| リターン(1年) | 19.28% | 24.03% | 4.5% | 10.23% |

直近1年ついては、王道ファンドであるアライアンスバーンスタイン米国成長株投信Dコースの方が若干アウトパフォームしていますが、同じディフェンシブ株中心のMSグローバルプレミアム株式OP(予配)と比較すると大きくアウトパフォームしています。

そのように考えるtと、買付時手数料3.3%かかるのは大きなデメリットですが、それを挽回するだけのパフォーマンスは期待できるファンドだと判断しています。

ネット証券での取り扱いが無いため買付時手数料はかかる可能性がたかい。コストが高い点は明らかなデメリットの1つ。ただ、それを挽回するほどのパフォーマンスは期待できる。

②政策などで医療セクターが狙い撃ちされるリスクがある

医療セクターに集中投資なおかつヘルスケア関連の株式を多くポートフォリオに組み入れることで、よりディフェンシブな投資信託になります。ただ、分散投資ができていないので医療セクターを狙い撃ちするような法案ができたりすると組入銘柄の大半が下落し基準価格が大きく調整される可能性があります。

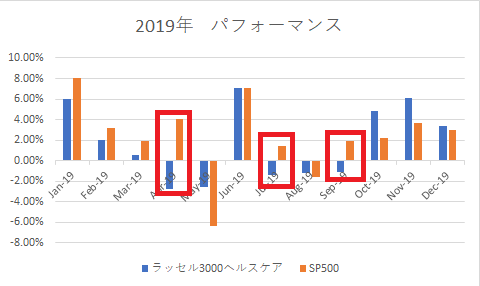

この良い例として2019年が挙げられます。

2019年は、中国とアメリカの貿易戦争で大きく株価が変動する中、国民皆保険制度についても大きく議論された年でした。

国民皆保険制度法案の行方や、この法案が可決された場合に薬価制度がもたらす影響が懸念されヘルスケア関連株だけ売られる局面もこの年は多かったですね。

結果的に薬価制度に対する規制や国民皆保険制度の実現が遠のいたことで、難を逃れましたが仮に最悪の結果になっていたら、このファンドの基準価格は大きく調整された可能性もありました。

集中投資をすることでメリットもあると思いますが、それ以上にデメリットの方が大きいと個人的には考えています。

だから、分散投資の一環でこのファンドを利用するのは全然ありだと思いますが、集中投資はオススメしません。

ある特定のセクターに投資すると、政策などでそのセクターを狙い撃ちされたときに大きな影響を受ける可能性が高い。分散投資の一環で投資するのはありだが、メインファンドとして利用するのは避けた方が良い。

まとめ

今回は、野村ACI先進医療インパクト投資Dコースの弱点について解説しました。

内容をまとめると以下になります。

ネット証券での取り扱いが無いため買付時手数料はかかる可能性がたかい。コストが高い点は明らかなデメリットの1つ。ただ、それを挽回するほどのパフォーマンスは期待できる。

ある特定のセクターに投資すると、政策などでそのセクターを狙い撃ちされたときに大きな影響を受ける可能性が高い。分散投資の一環で投資するのはありだが、メインファンドとして利用するのは避けた方が良い。

ある特定の期間だけ切り抜いてパフォーマンスを比較すると、集中投資した方が良く見えることはあります。ただ、物事にはメリットがあればデメリットもあります。良いところだけ見て投資判断をすると思いがけないところで、大きな損失を被る可能性がありますから、しっかり両面を見た上で、総合的に判断していきましょう!!

以上、お役に立てれば嬉しいです。

かわ吉はツイッターもやっておりますので是非フォローをよろしくお願いします。意見やコメントもしていただけると励みになります。