こんにちは。かわ吉です。

人生100年時代と言われている中で資産運用とどのように向き合っていけば良いのか解説します。今回はその後編なのでまだ前編をご覧になられていない方はまずは前編からご覧ください。

ざっくり前編を解説すると、老後の資産管理において、結局は何らかのリスクにさらされるということです。債券100%であれば、市場の価格変動リスクは小さいかもしれませんが、長生きリスクは大きくなります。一方、株式100%にすれば、資産が大きく増えることで長生きリスクを低減させることはできますが市場変動リスクは大きくなってしまいます。

そう考えると、まずは自分自身がどちらのリスクをより受け取れやすいのか(どちらを受け入れたくないのか)を考えることが最初の一歩になります。仮に資産が底をついたとしても、公的年金等で最低限の生活ができれば良いと割り切れる人は、長生きリスクへの許容度が高いと言えます。一方、80歳、90歳になり介護や入院等で医療費がかさむ中、子どもに迷惑を掛けたくないと思っている人は、長生きリスクへの許容度が低く、市場リスクをとってしっかりと資産を増やしていくことが望ましいかもしれません。

株式と債券をミックスさせる

結局は何らかのリスクにさらされることは、当たり前のように聞こえるかもしれませんが、これ自体の本質を理解している人は多くないよう思えます。仮に理解している人が少なくないとしても、具体的に対策している人はどのくらいいるのでしょうか?

多くの日本人は依然として資産運用に対する恐怖心や煩わしさから預貯金が中心になっている人が多いです。これは、前編の債券100%の場合に近く、長期では長生きリスクにさらされていることになります。逆に、退職金で大きな資産ができたのをいいことに、個別銘柄やテーマ型投信などで積極的に運用している人も多いかもしれません。この場合は前編の株式100%のケースに近く、老後の人生プランが市場に大きく左右されることになり、想定よりも大幅に早く資産が尽きてしまう可能性もあります。

つまりは、債券100%も株式100%も長生きリスクへの解決策にはならないということです。

ではこれを解決できる策とは何なのでしょうか?結論、株式と債券を組み合わせることが一つの最適解になります。

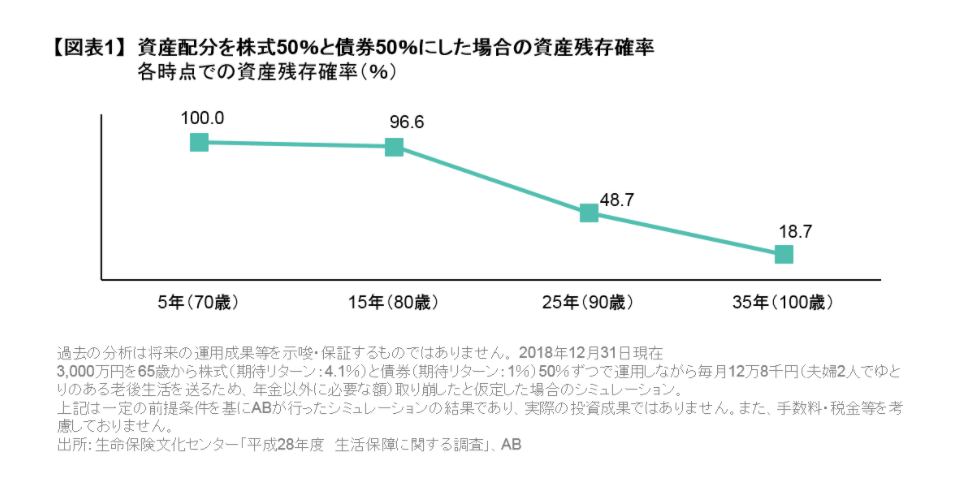

ここでは、単純に株式と債券に50%ずつ投資した場合のシュミレーションを実施してみました。すると、80歳までの資産残存確率は96.6%、90歳は48.7%、そして100歳は18.7%となりました。株式100%と比べると、債券が入ったことで老後前半の確実性が上がる一方、老後後半の資産残存確率は低下してしまいますが、100歳までの生存確率(女性で7.2%)よりは100歳までの資産残存確率(18.7%)の方が高く、リーズナブルだと考えられます。

バランス型投信・ラップが最適解になるかも

これら一連のシュミレーション結果から、株式と債券の組み合わせが解決策になるかもしれないということは明らかになりました。ただ、株式と債券の比率は50%ずつが正解かどうかは分かりません。ここはこれから議論になる点だと思います。

老後は加齢に伴って認知力が徐々に下がり、複雑な意思決定が行いづらくなるため、最適な資産配分を実行する手段として、バランス型投信やファンドラップといった、ある程度専門家に任せるタイプの運用商品が高齢者にとっての解決策になる可能性は高いです。

「人生100年時代」を自分事として捉えなければならない今、株式だけ、債券だけ、ではなく組み合わせをしっかり考えて、それを実行していかないといけませんね。

ファンドラップに関しては以下のブログでまとめていますのでご参照ください。