こんにちは。かわ吉です。

2017年9月に安倍内閣が「人生100年時代構想会議」を設置して以来、「人生100年時代」という言葉への注目度が徐々に高まってきています。

そして金融機関を中心に「人生100年時代」に対応する商品やサービスの開発が本格化しています。「人生100年時代」のコンセプトの中でも、特に注目されているのが『長生きリスク』です。「長生きすることは良いことじゃん!それがなんでリスクなの?」と思う人も多いかもしれないですが、長生きはお金の観点から見ればリスク以外の何物でもないんです。なぜなら、老後の人生が長くなることによって、生きている間に保有資産が底を尽き、それ以降は年金のみの慎ましい生活を強いられる可能性が高くなるからです。特に公的年金が老後の生活を支える力が弱まっている今こそ、「長生きリスク」を若いうちから自分事として真面目に捉え、何らかの対策を考える必要があると思います。

とはいうものの、この「長生きリスク」がどのようなものなのか、新しい概念であるため、イメージしづらい人も多いと思われます。そこで今回は簡単なシュミレーションを用いて「長生きリスク」がどのようなものなのか考えていきたいと思います。

「老後は不安だけど何をすれば良いのか分からない」、「人生100年時代と資産運用はどのような関係があるのか」を知りたい方のお役に立てればうれしいです。

①長生きリスクとは?

「長生きリスク」を考える前提として、まず退職時に3000万円の金融資産があり、老後はここから「ゆとりある生活」をするために必要な金額である12.8万円を毎月引き出すことを考えます。ちなみにこの金額は、生命保険文化センターの算出した「ゆとりある老後生活費34.9万円(平成28年度)から、平成30年度の年金改定額に基づく夫婦2人の厚生年金22.1万円を差し引いたものです。ここでは、議論をシンプルにするために、投資対象資産を株式と債券のみとした上で、老後の資産配分の違いによって将来における資産残存確率がどのように変わるかを検証してみようと思います。

ちなみに株式と債券については以下のブログでまとめていますので、それぞれを詳しく知りたいという方はまずは下記のブログをご覧ください。

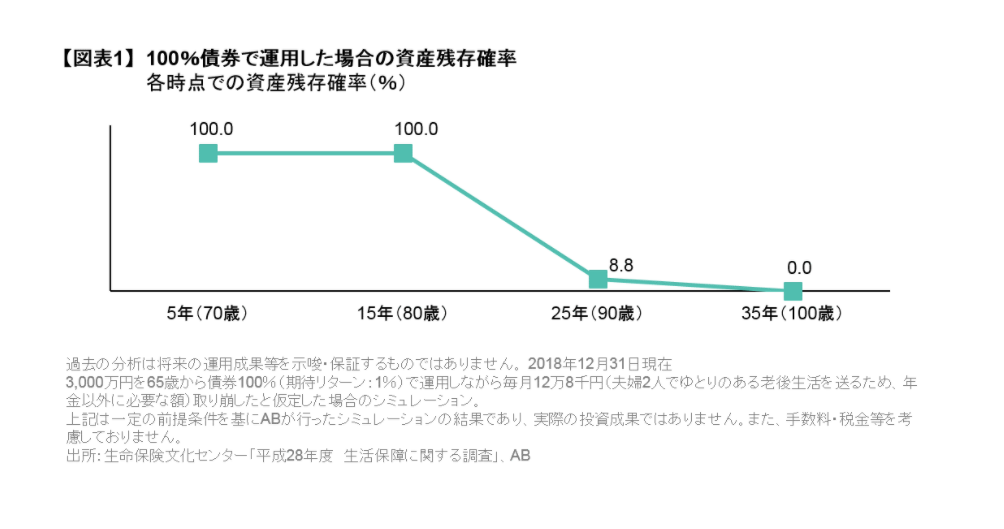

これは、リスク許容度がとても低く、老後に一貫して債券に100%投資する人の資産残存確率を示しています。65歳で定年退職してから毎月12.8万円を引き出すと、80歳までは100%の確率で資産が残るが、90歳の資産残存率は8.8%、100歳は0%となってしまいます。つまり80歳までは確実に生活資金が確保される一方で90歳以上の生活資金は債券だけ(債券100%)ではほぼ賄えないことになるんです。

この結果を見ると、特に男性の中には、「俺は90歳まで生きないと思うから、債券だけで大丈夫!債券なんかに投資しなくても定期預金のままでもいけるんじゃない?」と思う人もいるかもしれません。そんな人ほど、下の表を見ていただきたいです。

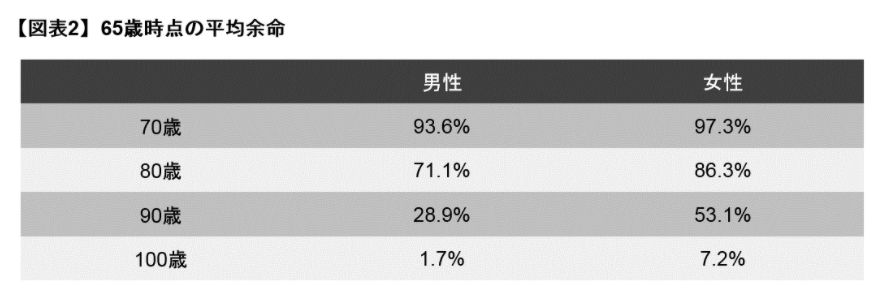

2018年時点で男性にとって90歳というと長生きしているイメージがありますが、生命表では65歳まで生きた人の3割弱が90歳以上まで生きる可能性があるんです。また女性の場合には、半分以上が90歳以上まで生きるために、女性、もしくは妻がいる男性にとって、妻の90歳時点での資産残存率確率が10%を下回っている状況は由々しき事態と言えます。このような状態は、まさに「長生きリスク」にさらされていると言えると思います。人生は自分だけのものではないんです。様々なケースを想定する必要があると思います。

②債券がダメなら株式で運用すればいい?

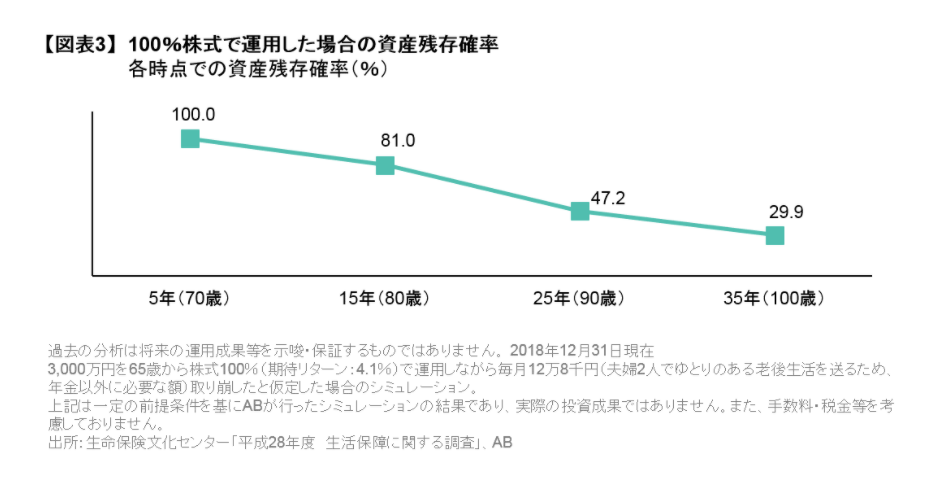

債券のみでダメならどうすれば良いのでしょうか??勘の鋭い方であれば、「債券がダメなのはリターンが低いからだ!だったらリターンの大きい資産に投資すればいい!つまり株式だ!!」と考えられたと思います。確かに、リターンを上げれば確率的には、資産寿命は延びる可能性があります。それで株式を使うのはありだと思います。では、株式100%で運用した場合、具体的に資産寿命はどうなるのでしょうか?

確かに株式であれば長期で高いリターンを得られる可能性は高まるため、90歳の資産残存確率は47.2%、100歳は29.9%となります。これだけを見ると、「株式の方が債券よりも良いじゃん!」と思ってしまうかもしれませんが、本当にそうでしょうか?80歳時点の資産残存確率を見ると、81%まで下がっているんです。81%というと高い確率のように見えるかもしれませんが、5人に1人は資産が枯渇してしまうということを意味します。

80歳時点の生存確率が、男性71.1%、女性が86.3%とかなり高くなっており、5人に1人が80歳時点で資産が枯渇してしまうのはかなり危険な状況であると言えます。なぜこのようなことになってしまうかというと、株式はリターンが高いですが、その反面、価格変動によるリスクも高いからなんです。良い相場が続けばいいんですが、悪い相場が続くとかなり早期に資産が枯渇してしまう可能性があります。

③まとめ

債券だけでは80歳を過ぎたあたりから資産が枯渇する人が急増し、株式だけでは80歳時点で5人に1人が資産が枯渇してしまいます。

つまり長生きするリスクに対しては、債券のみ、株式のみでは適切に対処できないんです。

ではどのように長生きリスクに備えていけばよいのかは後編にまとめます。

ではまた

本日のおすすめ書籍はこちら

年金とどのように向き合っていくのが良いかを分かりやすくまとめられています。読んでおいて損はありません。