こんにちは。かわ吉です。

インベスコ世界厳選株式オープン<為替ヘッジなし>(毎月決算型)は、設定日が1999年である大ベテランファンドです。前回、このファンドの魅力TOP3を解説した記事も書いています。

このファンドは毎月決算型でありインカム狙いの投資家は検討の余地があるファンドだと思います。

このファンドのポイントとしては、以下の3点が挙げられます。

①20年超の圧倒的な運用実績

②徹底された分散投資

③毎月決算型でありながら大幅なたこ足分配になっていない

AB米国成長株投信C・DコースやグローバルAIファンド(予想分配金提示型)などと比較するとパフォーマンや運用管理コスト面では劣ることが多いですが、毎月決算型のファンドの中では比較的優秀なファンドだと思います。

このファンドも、再投資型と受取型を選ぶことができます。

毎月分配金が出るならとりあえず受取型でいいんじゃない??

どちらが正解というものはないけど、どちらが『今』の自分に合っているかはしっかり考えるべきです。

どちらのコースを選ぶかで同じ商品でもパフォーマンスには大きな差が生まれます。パフォーマンスだけで商品選択をするのは危険ですが、どのくらいのパフォーマンスの差が出るのかは知っておいては損はないはずです。

そこで今回は、インベスコ世界厳選株式オープン<為替ヘッジなし>(毎月決算型)は再投資型と受取型のどちらを選ぶべきか解説します。

この記事を読んでいただくと以下のメリットがあります。

再投資型と受取型でどのくらいパフォーマンスの差があるのか分かる

再投資型と受取型はそれぞれそのような人に適しているのか分かるようになる

この記事が読者の方の資産運用に役立てば幸いです。

ではいきましょう。

①トータル損益ではどちらがお得??

このファンドは毎月決算型ではありますが分配金が払われていなかった期間が以外と長いんです。

このファンドが安定して分配金を出し始めたのは、2017年以降であって2009年から2017年くらいまでの約8年間は分配金を一切出していません。

なので分配金が安定して出ていない期間は再投資型と受取型のパフォーマンスの差は生まれにくいです。今回は分配金が安定して出始めた2017年1月以降と対象期間としてそれぞれ比較してみようと思います。

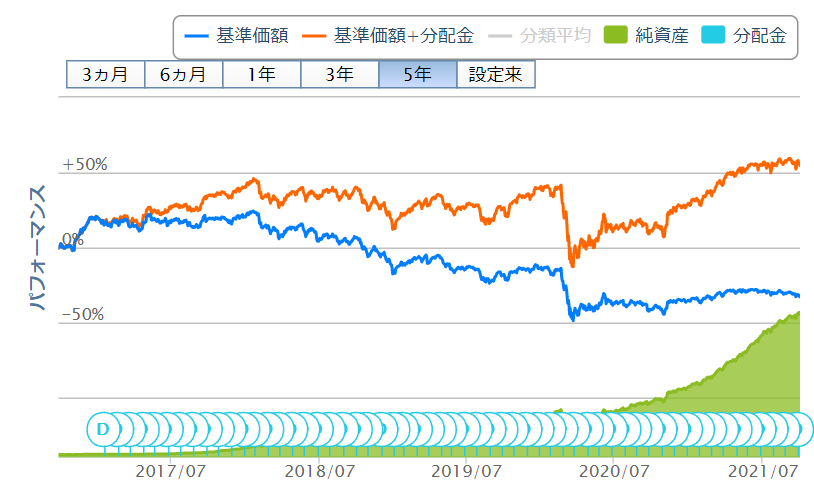

まずは2017年1月以降の基準価格の動きをグラフで確認してみましょう。

2017年7月以降は、再投資型と受取型で大きく差が開いています。2020年3月のコロナショック以降は、その差がより大きくなっていますね。このチャートだけではイメージしにくいと思いますのでパフォーマンスの差を具体的な数字で比較してみましょう。

うわ。。。受取型の投資元本はマイナスじゃん。

そうですね。同じファンドなのにどちらのコースを選ぶかでこのような差が生まれる可能性があります。

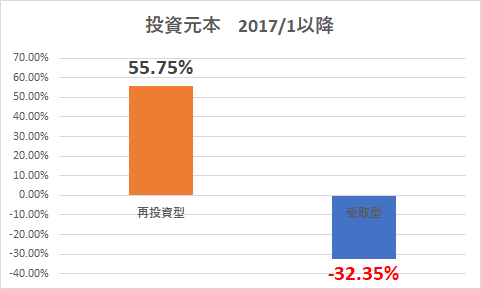

仮に2017年に100万円を投資していたとすると元本は以下のようになります。

再投資型:100万円→155万円

受取型:100万円→68万円

こんなに差が出るなら再投資型で良いね!!

そう決めつけるのは時期早々です。トータル損益は投資元本とこれまで受け取った分配金の合計で判断する必要があります。

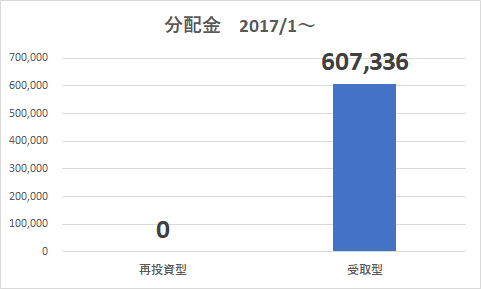

ではトータル損益を計算するために分配金を比較してみましょう。これも2017年1月にこのファンドをそれぞれ100万円ずつ買付をした前提で比較してみます。

約4年間で受取型コースで受け取った分配金は607,336円でした。

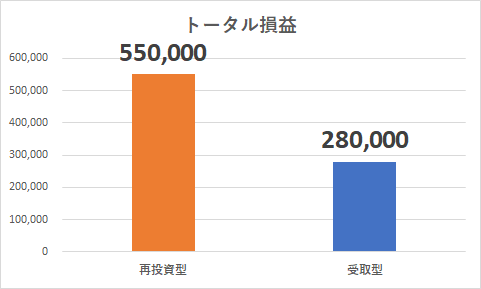

では最後にトータル損益をそれぞれ比較してみましょう。

約4年間でその差は、約270,000円でした。同じ商品を同じ期間保有してこのくらいの差が出ます。この差が大きいのか小さいのかは人によって感じ方は違うと思います。

間違いなく言えることは、再投資型が適していた人が受取型をなんとなく選ぶと270,000円損をするということです。

ということは再投資型と受取型のどちらが自分に合っているかしっかり考えて選ばないといけないということですね。

イエス!!

では次に再投資型と受取型をそれぞれどのような人が選ぶべきか解説していきます。

②再投資型を選ぶべき人

結論として再投資型を選ぶべき人は以下の人だと思います。

投資元本をどんどん増やしたい人(=分配金はいらない人)

今は分配金はいらないが将来的には受け取りたい人

運用効率からすれば圧倒的に再投資型が有利であることは理解いただけていると思います。分配金が『今』いるかいらないかで判断すればとりあえずは良いと思います。

あと再投資型と受取型は途中でコース変更することもできます。今すぐ分配金がいらなくても将来的に受け取りたくなった時は、コース変更をすることで分配金を受け取れるようになりますから自分のライフプランに合ったコース選択をしましょう。

分配金がすぐ必要でなければ再投資型でOK!!途中でコース変更もできるから今の自分に合ったコースを選択しましょう。

③受取型を選ぶべき人

結論として受取型を選ぶべき人は以下の人だと思います。

分配金を使いたい明確な目的がある人

これはマストです。使う目的がある人は受取型を選びましょう。もしくは『今何に使うかは思い浮かばないけど受け取ったら受け取ったで何か新しい使い道が見つかるかもしれない!!』という人はとりあえず受取型にしてみても良いかもしれません。それで使い道がなったり、無駄使いになってるなと感じれば再投資型のコースに戻せば良いと思います。

お金は使ってなんぼです。受け取ることで新しいお金の有効活用の道が見つかるかもしれませんね。今しかできないことにチャレンジして新しい世界との出会いもあるかもしれません。

お金には使うべき『旬』があります。

この流れは、あの『本』を読め!!ということですね(笑)

そうです(笑)

| DIE WITH ZERO 人生が豊かになりすぎる究極のルール [ ビル・パーキンス ] 価格:1,870円 |

電子版ならお得に読めます。

| DIE WITH ZERO 人生が豊かになりすぎる究極のルール【電子書籍】[ ビル・パーキンス ] 価格:1,683円 |

資産運用ばかり考えているとお金に『旬』があることをついつい忘れてしまいます。この本はそれを思い出させてくれます。

一家に一冊置いておいて損はないはずです。

お金を使う目的がある人は受取型を選ぼう!!使い道はすぐに思い浮かばないけど受け取ったら何か新しい使い道を見つけられるかもと思う人も受取型を選ぼう!!見つからなければ再投資型にコース変更すればよいだけ。

まとめ

今回は、インベスコ世界厳選株オープン<為替ヘッジなし>(毎月決算型)は再投資型と受取型のどちらをえらぶべきか解説しました。

まとめるとポイントは3つになります。

①再投資型と受取型でそれぞれ100万円投資したときのトータルリターンの差は約270,000円。適当にコースを選ぶとこのくらいの機会損失を被る可能性あり。

分配金がすぐ必要でなければ再投資型でOK!!途中でコース変更もできるから今の自分に合ったコースを選択しましょう。

お金を使う目的がある人は受取型を選ぼう!!使い道はすぐに思い浮かばないけど受け取ったら何か新しい使い道を見つけられるかもと思う人も受取型を選ぼう!!見つからなければ再投資型にコース変更すればよいだけ。

以上。お役に立てれば嬉しいです。

再投資型と受取型でどのくらいの差が出るのか、AB米国成長株投信DコースとグローバルAIファンド(予想分配金提示型)でも比較してみました。今回よりもその差はかなり大きくなります。