こんにちは。かわ吉です。

人生100年時代において誰もが『自分年金』を作らなければいけません。なぜ『自分年金』を作らないといけないのかというと、平均的な引退世代が受け取る1か月の公的年金が19万円である一方で平均支出額が24万円程度なので毎月5万円赤字になってしまうからです。

つまり、仮に60歳で退職して95歳まで生きた場合平均的な世帯で2100万円が不足するというわけです。だから、資産運用を通じて2000万円の自分年金を作り、将来に「公的年金」と「自分年金」の2つの収入で生活しなければならないんです。

でも『自分年金』ってどうやって作ったらよいのでしょうか??という問いには投資の世界でいくつかの答えが出されています。

本日は、この『自分年金』の作り方と作る上での注意点を解説してみようと思います。

王道=米国株に積立投資をして配当を再投資し続ける

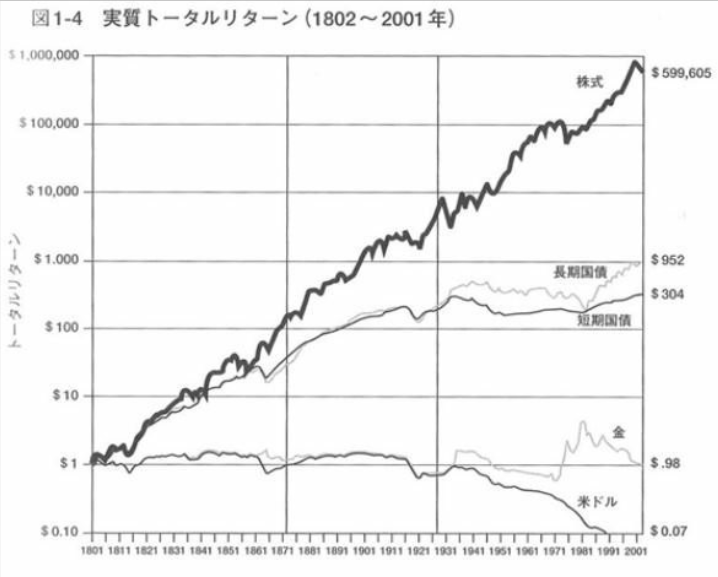

これは投資の神様ウォーレンバフェット氏はじめ、多くの著名投資家が推奨する投資戦略で運用期間が長ければ長いほど、かなり高い確率で自分年金を作ることができます。ちなみになぜ米国株への積立投資なのかというと、これは長期的に見れば株式の方が債券よりもリターンが高く米国株の方が米国外の株式よりもリターンが高い傾向があるからなんです。

しかし、このシンプルな投資戦略にも問題があるんです。それは、実行することが不可能と言えるくらい難しいということです。

経験があまりない投資家ほど、将来のリターンを投資サイトの積立シュミレーションに入力しただけで「自分年金は作れた」と勘違いしてしまいます。私も投資を始めたころは勘違いしていました。

いざ運用してみると、これがなかなか難しいものなんです。つまり誰も積立投資ができないどころか、買い持ちし続けることもできないんです。これはなぜかというと、株式市場では度々暴落が訪れるがその度に個人投資家は狼狽売りを繰り返してきました。なぜ投げ売りしてしまうかというと、株価はもっと下がると考えたりその後もしばらく低迷するだろうと考えるからです。そして、あわよくば安値で買い戻そうとも考えているから。しかし、去年のコロナショック後は株価が一気に急反発してしまったんです。

つまり、ろうばい売りに走った個人投資家たちは株を安値で手放すという致命的なミスをしてしまい、そして訪れるかどうかも分からない下落を待っている状態になっているんです。実損も発生していますし、大きな機会損失にもなっています。こうしたことから多くの個人投資家は暴落に耐えることができないので買い持ちし続けることができないんです。

いかなる相場でも積立投資をするのは難しい

投資において積立投資は非常に重要なことなんですが弱気相場の中では、悲観的なニュースばかりが目立つので本来株価が低迷している局面でこそ積立投資をする絶好のタイミングであるにもかかわらず多くの個人投資家は積立投資を躊躇してしまします。しかし株価とは景気の1年半から2年先を織り込むので悲観的なニュースの中で株価は少しずつ切り上げ始めるんです。

なら強気相場であれば簡単に積立投資ができるのかいうとこれも実は難しいんです。

たとえばダウ平均は2013年以降、金融危機前の高値を更新し続けていたから多くの人たちは暴落したら投資を始めようとか暴落したら買い増そうと考えていつまでたっても投資を始めなかったり、買い増しも見送っていました。このように株高が続くと投資家は欲張りになってできるだけ安値で買おうと投資タイミングを図るようになるんです。

しかし、相場は投資家の都合よく動いてはくれないから結局買い増せないことで機会損失を被ることになってしまいます。

また、株価が好調な局面では、その他にも積立投資ができない理由があります。たとえば、2002年から2007年にかけてダウ平均は7200ドルから1万4200ドルとおよそ2倍も値上がりしたが多くの個人投資家はこの間、米国株を投げ売りしたんです。

これは、利食い売りに走ったわけでもなく途中で米国株が急落する場面があったわけでもなく、著名投資家が暴落すると予言したからでもないです。

実は当時、「BRICs」というブラジル、ロシア、インド、中国の新興4か国に投資することがブームになっていたので、多くの個人投資家は成長が見込めない先進国の米国株に投資するよりも成長著しい新興国株に積立投資した方が賢明だと考えたのでこのような行動をしてしまったのです。

つまり、個人投資家というのは、たとえ保有している投資先が暴落したり低迷していなくても、他の投資先より魅力的だと思えば米国株投資が馬鹿らしくなって、そっちに乗り換えるわけです。

だから愚直に積立投資をするということは簡単なようで誰にもできないんです。

誰でもできる『自分年金』の作り方

解説したとおり、『自分年金』を作るのは簡単ではありません。何も考えずに愚直に積立投資できればいいんですがそれができる人も多くありません。

だから敢えて資産運用を全体をプロに任せてみるというのも選択肢の一つだと思います。そこで登場するのがロボアドバイザーやファンドラップです。

少しコストはインデックス投資と比較すれば高いかもしれませんが、間違ったタイミングで売買することで発生する損失を抑えることができるのであれば長期的に見ると必ずしもコストが高いとは言えないかもしれません。

ファンドラップであれば楽天ラップがおすすめです。

https://wrap.rakuten-sec.co.jp/?sclid=o_OV_brand_wrap

ロボアドバイザーであればウェルスナビがおすすめです。

https://www.wealthnavi.com/

ファンドラップについてはこちらをご覧ください。

本日のおすすめ書籍はこちら!!