こんにちは。かわ吉です。

ファンドラップは、投資初心者に優しい商品の1つです。銀行や証券会社などの窓口で案内されることも多いと思います。

ファンドラップが投資初心者の方に適している理由は、『資産運用に一切手間を掛けず行える』からです。銀行の定期預金の金利は下落傾向で現状に満足している人は少ないと思います。むしろただの金庫番として預けている感覚の人も多いと思います。

そして何か対策をしたいけどその手段が分からないし、今から投資の勉強するエネルギーもない人が大半だと思います。そのような人でも、手間をかけずに資産運用できる仕組みがファンドラップなんです。

そこで本日は、具体的にファンドラップの仕組みの何がメリットなのかを解説していこうと思います。

この記事はこれからファンドラップを買おうか迷っている人や、とりあえずファンドラップを買ってみたけど仕組みがいまいちよく理解できず不安になっている人が、ファンドラップの仕組みのメリットを知ることで安心して長期保有できるようになります。

ではいきましょう。

まずは目標を決める

ファンドラップはあなたに代わって資産運用をしてくれます。しかし、それはあなたの目標とするリターンを達成するために自動で資産運用してくれるという意味です。

なのでまずはゴールを決めなければいけません。ゴールの決め方に正解はありませんが、決め方としては『今ある1000万円を15年後に2000万円に増やして老後資金にしたい』などと具体的な投資期間と目標金額を決めて必要利回りを求める方法や、『単純にリスクを取って運用するんだから、年平均5%くらいは増やさないと面白くないよね』と具体的なゴールは決まっていないけど感覚として最低でも欲しいリターンをゴールとする方法があります。

このゴールを決めないと、あなたに合ったこの後お伝えする資産配分比率や商品が決まらないのでここはしっかり決めましょう。

目標も状況の変化で変わることもありますからざっくりとした目標でオッケーです。

メリット①あなたに合った資産配分を決めてくれる

年平均5%くらいのリターンが狙いたいという目標が決まったとします。ファンドラップを使わなければこの後にやるべきことは『商品選び!!』ではなく、『資産配分比率の決定』です。

『資産配分比率の決定』とは、年平均4.5%のリターンを狙うために株式や債券、不動産、デリバティブなどの投資資産をどのような比率で組み合わせるかを決めるということです。

でも自分で目標のリターンを狙うための資産配分を決めるのはかなり難しいです。ましてや投資初心者の方であれば1歩目から壁にぶち当たってしまいます。

『資産配分比率の決定』は難易度が高いだけではなく、資産の組み入れ比率を少し変えるだけでリターンやリスクは大きく変動するので資産運用する際の重要なポイントでもあります。

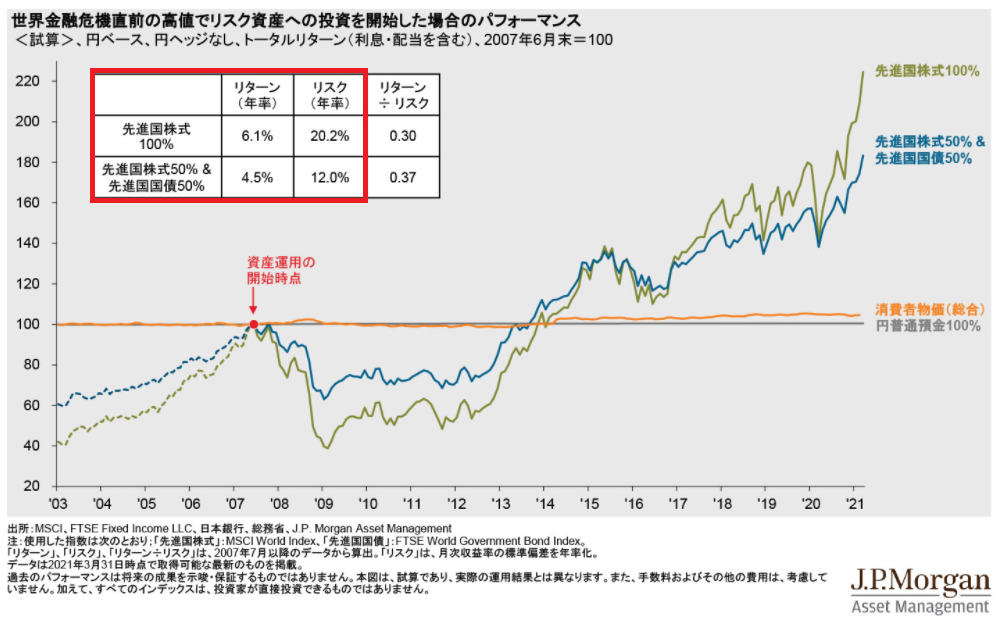

上の表は、資産配分比率が『先進国株式100%』と『先進国株式50%&先進国国債50%』のチャートの比較です。

資産比率が違うだけで、上昇幅や下落幅にもかなり差が出てきています。赤枠で囲ったリターンとリスクの部分を見ていただくと一目瞭然です。もちろんリターンは大きいに越したことはありませんが、目標以上のリターンを狙うために過度なリスクを取る必要はありません。

たとえば、年平均4.5%のリターンを狙いたい人が、『先進国株式100%』の資産配分で投資をすると期待以上のリターンが狙えるかもしれませんが相場が急変したときに予想以上の損失を抱えてしまう可能性があります。

ちなみリスクを2倍にした数値が、その期間での最大下落率を表しますから1つの目安にしてみてください。

必要以上のリターンを狙うために必要以上のリスクは取らないようにしましょう。ファンドラップであれば、あなたの目標を達成するために最適な資産配分を決めてくれます。これによって気づかないうちに不必要なリスクを取って大きな損失を被らずに済みます。

メリット②投資信託の目利きをしてくれる

最適な資産配分比率が決まれば、次は待ちに待った商品選びです。ファンドラップでなければ、またここで大きな問題が発生します。

それは、『どの商品を選べば良いか分からない問題』です。それもそのはずで、国内の投資信託は約6000本あります。この中から投信信託を目利きして2、30種類のファンドを選別するのは至難の業です。

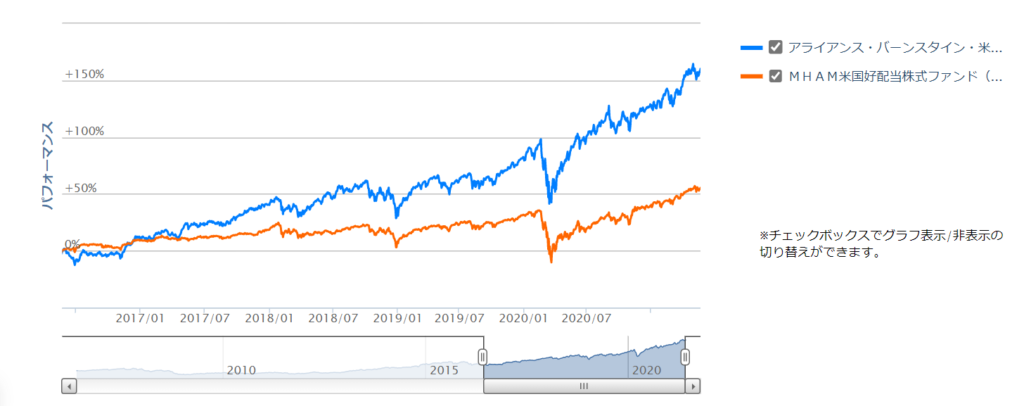

投資対象として有望なアメリカ株の詰め合わせパックである投資信託同士で比較してもパフォーマンスはピンキリです。

上の表は、私が大好きな『AB米国成長株投信』とパフォーマンスがいまいちな『MHAM米国高配当株式ファンド』のパフォーマンスの比較です。

同じアメリカの株式市場へ投資する商品ですが、5年間で3倍のパフォーマンスの差が出ています。なので投資する市場が良くても投資する投資信託次第でパフォーマンスに大きく差が出ることを考えると商品選びも重要なポイントです。

ファンドラップであれば、プロが投資信託の目利きや商品選びまですべてやってくれます。これで大外れの投資信託をつかんでしまう可能性はかなり低くなります。

メリット③リバランスも自動化してくれる

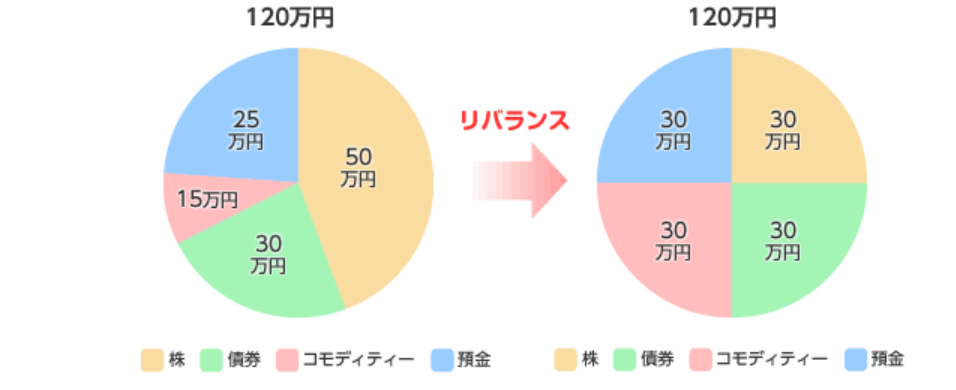

ファンドラップでは、リバランスも自動で行ってくれます。リバランスとは、株式や債券の価格の変動によって、当初の組入比率が崩れたときに元の比率に戻す作業のことをいいます。

ちなみにリバランスの作業を怠った状態で放置した場合、下落相場で予想以上の損失を被る可能性があります。

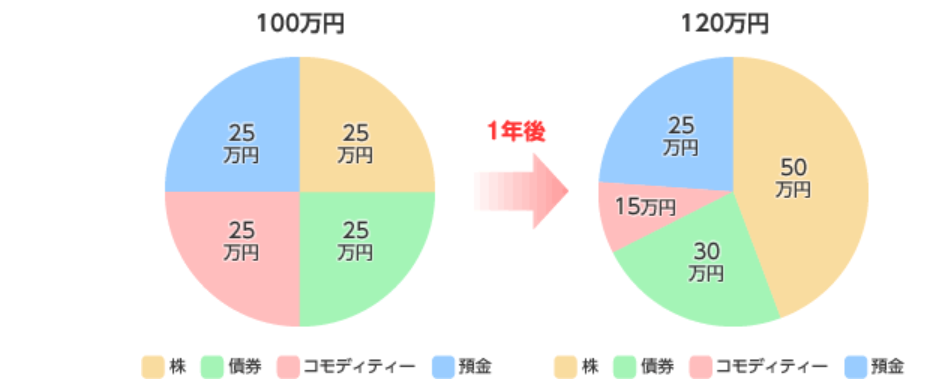

たとえば、株・債券・コモディティ・預金をそれぞれ25万円ずつ保有しているとします。1年後、相場が変動し株価が大きく上昇し株式の金額は50万円に増えました。

株式の保有金額が25万円の状態で株価が半分になったときは−12.5万円です。1年後の株式の保有金額が50万円の状態で株価が半分になると−25万円の下落になります。組入比率をしっかり元に戻していれば−25万円の下落は確実に防げました。

だから、組入比率が大きく崩れた時は、以下のように元に戻す必要があります。

でもこの作業って面倒ですし、大半の人は『株価が上昇しているんだからそのまま置いておけばいい』と考えて崩れた状態で放置しがちです。

人間の意思に任せると欲が出てリバランスがうまくできません。ファンドラップは、ある程度比率が崩れた場合は強制的に投資比率を元に戻す仕組みになっていますから、人間の意思は不要です。

リバランスを自動で行うことであなたは予想外の損失を回避できるようになります。

まとめ

ファンドラップは、インデックスファンドなどと比較すると手数料が高いなどと言われて仕組みに関してフィーチャーされていないことが多いです。

ファンドラップの最大の魅力は、資産運用を行う上で欠かせない資産配分の決定・商品選定・リバランスといった作業を自動で行ってくれることなんです。

資産運用に手間を掛けたくないし、相場の急落場面で致命的な損失も出したくない人は、ファンドラップから始めてみるのも良いと思います。

ただファンドラップの仕組みは魅力に感じるけどやっぱり手数料が気になるという人は、ロボアドバイザーがおすすめです。

ファンドラップは直接費用と間接費用で年2%から3%の手数料がかかるものが多いです。一方ロボアドバイザーであれば、1%前後でほぼファンドラップと同じような仕組みで運用してくれます。ロボアドバイザーも様々な商品がありますが、あなたがdocomoユーザーであれば『THEO+docomo』がオススメです。

いくつかの質問に回答するだけであなたに合った資産配分を決めてくれて商品選定も行いリバランスも自動で行ってくれます。さらに運用資産額に合わせてdポイントが毎月もらえます。docomo回線を利用していればポイントも1.5倍になります。たとえば、100万円で運用した場合は年間1800ポイントがもらえます。資産運用もできてポイントも溜まって一石二鳥です。是非チャレンジしてみてください。

![]()