こんにちは。かわ吉です。

誰しも、心のどこかでお金持ちになりたいと考えていると思います。

しかし、残念ながらお金持ちになれる人は、ほんの一握だけです。

それはなぜでしょうか??

その理由は、ある3つの障害があなたのお金持ちになる道を邪魔しているからです。

逆に言えば、この3つの障害を乗り越えれば読者の方もお金持ちになるチャンスがあるということです。

そこで今回は、あなたが大きな財産を築けない3つの障害について解説します。

普段は、予想分配金提示型ファンドに関連する記事ばかり書いているので今回は少し変わり種でいきます(笑)

この記事を読んでいただくと以下のメリットがあります。

大半の人がお金持ちになれない原因が分かる

お金持ちになれない原因が分かることで、お金持ちになるためにすべきことが分かる

この記事によって読者のお金に関する不安が解消できたら幸いです。

ではいきましょう!!

今回の記事の内容は、書籍『家庭の金銭学』をベースに解説しています。

| 価格:3,300円 |

この書籍1冊で家計・税金・投資などのお金に関する実生活で役立つ知識がゲットできます。一家に一冊あって損はないです。

かわ吉はツイッターもやっておりますので是非フォローをよろしくお願いします。単純なのでコメントやイイネをもらえると励みになります。

①先送りにする癖

1つ目から、強力な障害が登場します。強力な障害を、『景気の悪さ』や『高い税金』のせいにした人は反省しましょう。

私の銀行員としてたくさんのお客様と接してきた経験に基づけば、あなたの最大の敵はあなた以外の何者でもありません。

つまり、物事を先送りにする習慣がこそが、財産形成の一番の障害なのです。

これを証明する有名な話がアメリカにあります。

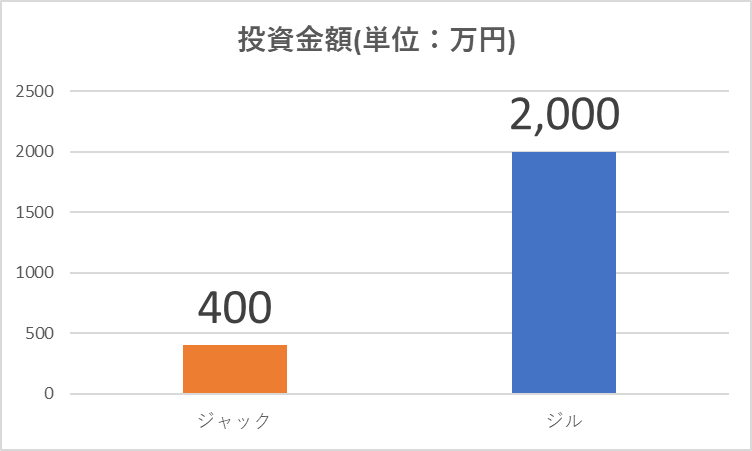

ジャックは、姉のジルと遊んでいる最中に、丘から転げ落ちて、頭に大きなケガをしてしまいました。そのため、ジャックは、大学には進学できずに18歳から働き始めて、毎年50万円ずつ積立投資を始めました。

そして、8年間だけ積立投資を続けて、後はお金を追加せず、そのまま投資口座に預けっぱなしにしておきました。つまり、投資の合計金額は400万円のままです。

一方、姉のジルは、ジャックと遊んでいた時の罪の意識もあり、医大に進学しました。そして、26歳で働き始めると同時に、毎年50万円ずつ積立投資を始め、26歳から65歳まで40年間継続しました。その結果、ジルは、2,000万円を投資したことになります。

ジルとジャックは、まったく同じ商品に投資し、ジャックが追加投資をやめた年に、ジルは積立投資を開始しました。ここで注目してほしいのは、「ジルは8年遅れで投資を始めた」という点です。

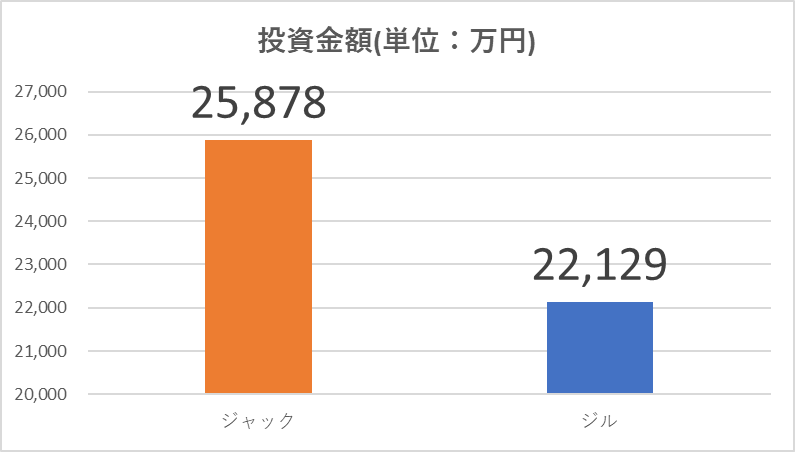

それでは、65歳で定年退職を迎えるまでに、ジャックとジルのどちらの投資口座にたくさんのお金があるでしょうか??

仮に、この問いの解答が投資金額の多い姉ジルであれば、なんら面白くないですよね。結局は投資金額が多い人が儲かるんじゃん!!とキレたくなりますね(笑)

もちろん正解は、投資を8年早く始めた弟のジャックです。

もし仮に、投資口座が年率10%で上昇するならば、65歳の時、ジルの口座は2億2,129万6,300円なのに対して、ジャックの口座は2億5,878万9,900円になっています。

実に、3,749万円も上回っています。

しかも、投資金額に関しては、ジルの2,000万円に対して、ジャックはたったの400万円です。ただし、ジャックのお金は、ジルのお金よりも、8年間だけ早くから価値が成長しています。

ジャックの成功の秘訣は、投資金額によるものではなく、時間を利用したことにあります。ジャックは先送りにしないで、ジルよりも早く投資を始めたから、投資口座をより大きく成長させることができるのです。

これは、お金の時間価値と呼ばれるものです。

お金の時間価値は、非常に重要であるため、たとえジルが、65歳を超えて、積立投資を続けたとしても、ジルの口座はジャックの口座の価値を上回ることはありません。

「先送りにする癖が、財産形成の最大の敵であるなんて、信じられない」という批判をよく聞きますが、個人的にこれ以外の原因は考えられません(笑)

現在の年齢がいくつであろうと、置かれている状況がどのようであろうと、いま、始めることよりも重要なことはありません。

すでに投資を始めている人は、その調子で継続しましょう!!

一方で、まだ積立投資さえ始めていない人は、生活に支障のない金額の範囲内でとりあえず積立投資を始めてみましょう。

証券口座をまだ保有していない人は手数料もかからないのですぐに作りましょう。口座開設する証券会社は、SBI証券や楽天証券を選べば間違いないです。『王道は嫌い!!』と感じる天邪鬼な人は、松井証券を使ってみるのもありです。

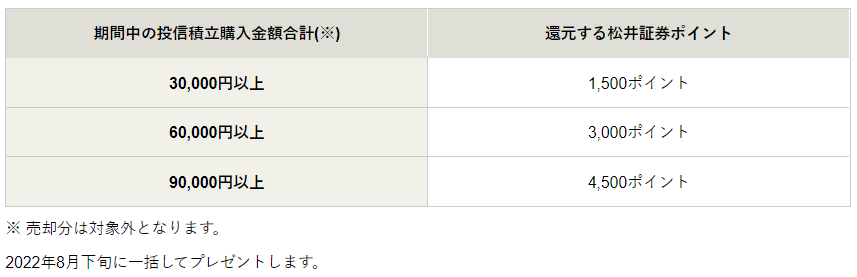

特に毎月3万円以上の積立を検討しているなら松井証券がさらにお得です。松井証券では2022年5月16日から2022年7月29日までの間に松井証券で初めて投資信託の積立購入を行ったお客様(期間中の合計積立額30,000円以上)に、キャンペーン期間中に積立で購入した投資信託の合計金額に応じて、松井証券ポイントを受け取ることができます。

キャンペーン期間中に積立投資した投資信託は、全て対象になりますから早めに積立投資をした方がお得です。

松井証券のポイントは様々な使い道がありますから、便利です。

少し話が脱線しましたが、もっと松井証券について知りたい方は公式HPのリンクを貼っておくので、是非見てみてください。松井証券は面白いキャンペーンをやってくれる証券会社ですよ。(1931年創設の老舗のくせに真っ先にネット証券に参入しているチャレンジングな証券会社です(笑))

②浪費癖

繰り返しますが、財産を作る上で障害となるのは、自分自身です。経済でも政治でもありません。そのことはニューマン夫妻のことをみれば、良く分かります。またアメリカの話でごめんなさい。

ニューマン夫妻は共働きで、2人の収入は合わせて600万円あります。ニューマン夫妻は、自分では浪費家だなんて全く思っていません。端から見ていれば、お金が貯まるはずがないと思えるけど、彼らはそんなことをまったく気にしていません。

ニューマン夫妻曰く、「私たちは、高級車なんて運転しないし、豪華な長期休暇も取らない、最新のReebokやタブレットのパソコンなんて持っていないのよ。だけど、ちっともお金が貯まらないの。不思議よね。。。」

ニューマン夫妻は、自分たちのお金がどこに消えてしまったか全然分かっていません。ニューマン夫妻は、別々に職場へ通っていますが、以下のような生活をしています。

毎朝、オフィスに向かう途中で、2人とも駅のスタンドで、コーヒーとドーナツを買います。これだけで450円かかっています。お昼休みには2人とも、75円のキャンディーバーを買います。お互いにこんなことをしているとは知らず、それぞれが1日525円、2人で1,050円を浪費しています。そして、毎月20日間働いているので、ニューマン夫妻は月2万1,000円、年間では25万2,000円を使っていることになります。

ニューマン夫妻は、キャンディーやドーナツに、25万2,000円も無駄遣いしていますが、仮に、税金と社会保険料の合計が21.5%とすれば、これらも考慮すると、32万1,000円を稼がないと、このお金を捻出できません。この結果を見て、とうとうニューマン夫妻は言いました。

『これじゃお金が貯まらないはずだわ』

ではお金はどこへ消えたのでしょうか??

ATMで1万円を引き出してから、ほんの数日後には財布が空になっていることはありませんか?こんなときは「私のお金は、全部どこへ消えてしまったのだろう?」って思いますよね?多分、ニューマン夫妻のように無駄遣いしているのでしょう。

皆さんが無駄遣いに気が付いていることって、まずあり得ないと思います。というのも、無駄遣いと分かっていれば、自然にやめるからです。要するに、皆さんは、無駄に気づかないから、無駄遣いをしているのです。

③税金と社会保険料

最後の障害は、みなさん大嫌いな税金と社会保険料です。

稼いだお金の中から、税金と社会保険料が取られるわけですが、ニューマン夫妻の年収600万円でいえば、1年間に稼ぐ給料のうち、2か月半に相当する部分が税金と社会保険料として消えていくというわけです。

別の言い方をすれば、1日のうちだいたい1時間半は、税金と社会保険料を払うために働いているということになります。

ただし、これは、サラリーマンが給料を受け取る前に、すでに天引きされている分に限ったお話であって、会社負担分の社会保険料は給料の15~16%もあり、それ以外のものも含めると、国民全体で稼いだお金の4割以上が、税金と社会保険料に流れているというのですから驚きですね。

所得税や消費税なの税金も増えていますが、それ以上に社会保険料の値上げはそれ以上にインパクトがあります。

そもそも2014年に消費税が上がった理由の1つとして、公的年金・健康保険・介護保険からなる社会保険制度が、高齢者が増えたために、お金がなくなったので、それを拡充するためというものなのです。

お年寄りが増えれば、公的年金も、健康保険も、介護保険も、今まで以上に、お金を使うことになりますよね。そこで、足りない部分を国が穴埋めしたから、21世紀になって、あまり公益事業もしていないのに、国の借金が膨れ上がったというわけです。

問題解決策は、いくつかあります。

消費税を20~30%まで上げれば、問題は解決しますが、実際には、かなり難しいです。そこで消費税は10%までで、年金の支給開始年齢を引き上げ、保険料を引き上げ、社会保険の保障内容を減らしながら、自己負担を重くする方が、現実的と言われます。

要するに、年金の受取開始を65歳ではなく、70歳や75歳に引き上げる一方で、年金や健康保険や介護保険の保険料を、年収の20%まで引き上げるというものです。

このような環境下で、普通の生活をしていてお金が貯まるわけがありませんね。

何かしらの対策をしておくことが重要です。

その対策としては、つみたてNISAやiDeCoなどを使った資産形成や、副業や起業などによる収入アップといったところでしょうか??

対策は、いくらでもあります。あとはそれらをあなたがやるかやらないかだけの問題だと思います。

まとめ

今回は、書籍『家庭の金銭学』をベースに、私たちが大きな財産を築けない3つの障害について解説しました。

その3つとは以下になります。

①先送りにする癖

②浪費癖

③税金と社会保険料

今回の内容は書籍『家庭の金銭学』の内容を一部抜粋したものです。この内容以外にも、普段生活していてよく生じるお金の疑問について分かりやすく解説されています。値段は3,300円するので高く感じますが、読んでみると満足度が高く、3,300円が逆に安く感じます。是非、読んでみてください!!

| 家庭の金銭学/リック・イーデルマン【3000円以上送料無料】 価格:3,300円 |