こんにちは。かわ吉です。

老後資金の対策で確定拠出年金を始められた方も多いと思います。

とは言え、株式や債券、不動産などの商品がある中でどのような比率でポートフォリオを組めばいいのかよく分からない方も多いと思います。せっかく老後資金対策で始めたのに、確定拠出年金の恩恵をうまく享受できないのが一番もったいないです。

そこで今回は、私が20代だとしたら(ギリギリ20代です)、どのようなポートフォリオを組むか解説したいと思います。

確定拠出年金は始めたけど、とりあえず良く分からないけど分散している人や元本保証の商品を中心に保有されている方のお役に立てれば嬉しいです。

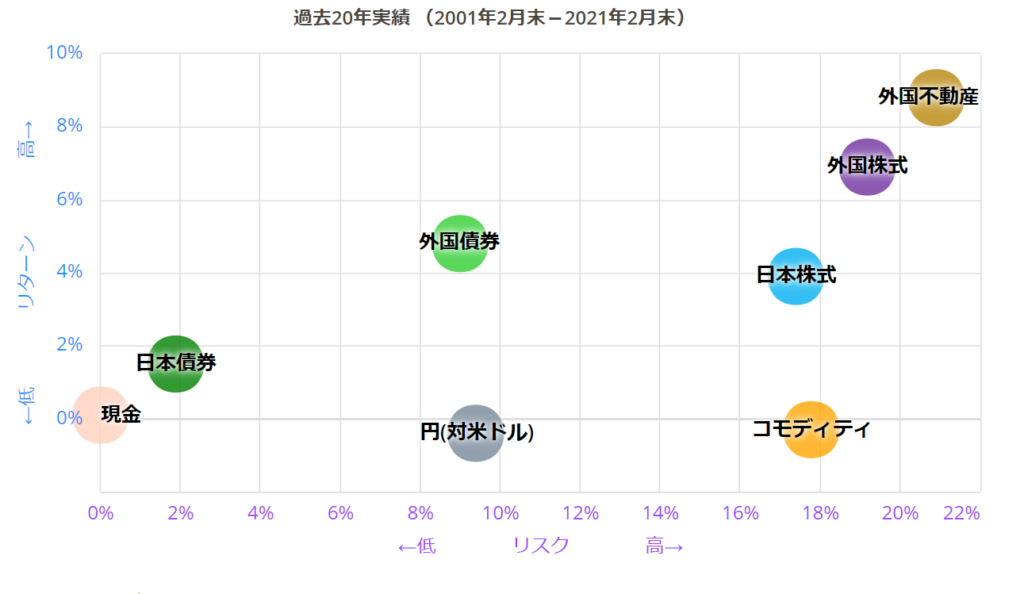

結論:投資対象は外国株式でオッケー

基本的には先進国株式の投信でオッケーです。理由は、単純にリターンが大きくなりやすいからです。

しかし、リターンだけで見ると海外リートの方が直近20年はパフォーマンスが良いです。ただ、株式と比較すると国内外のリートってまだ歴史が浅いんです。アメリカのリートが本格的な投資対象して認められるようになったのは、1980年代からですから株式と比較するとまだまだ歴史が浅いんです。確定拠出年金を20代から始めると運用期間はざっくり30年から40年とかなりの長期になります。ある程度長期で運用する場合は伝統的な資産を中心にポートフォリオを考えた方が安心して投資ができるかもしれません。

伝統的な投資資産である株式と債券で比較すると、外国株式のパフォーマンスが良いので投資期間を長期で考えられる20代でリスク許容度が高い方は、外国株式だけでも立派なポートフォリオになると思います。

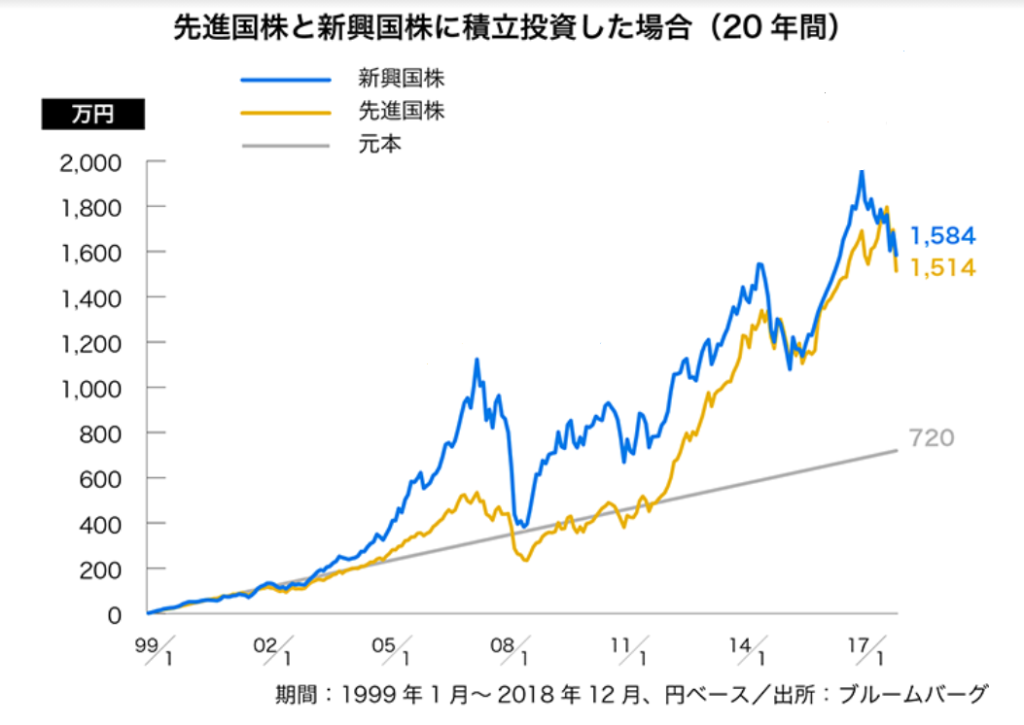

メインは先進国株式で新興国はほどほどに

メインはアメリカ株を中心とした先進国投信で、新興国のウエイトは基本的に控えめでオッケーだと考えます。理由は新興国はリスク度合いが高いからです。

下の表は、月3万円の積立を20年間続けた場合のシュミレーションです。

直近20年のパフォーマンスはぶっちゃけ大きな差はなくほぼ同じです。リターンの観点では同等ですが、リスクの観点ではまったく別モノです。

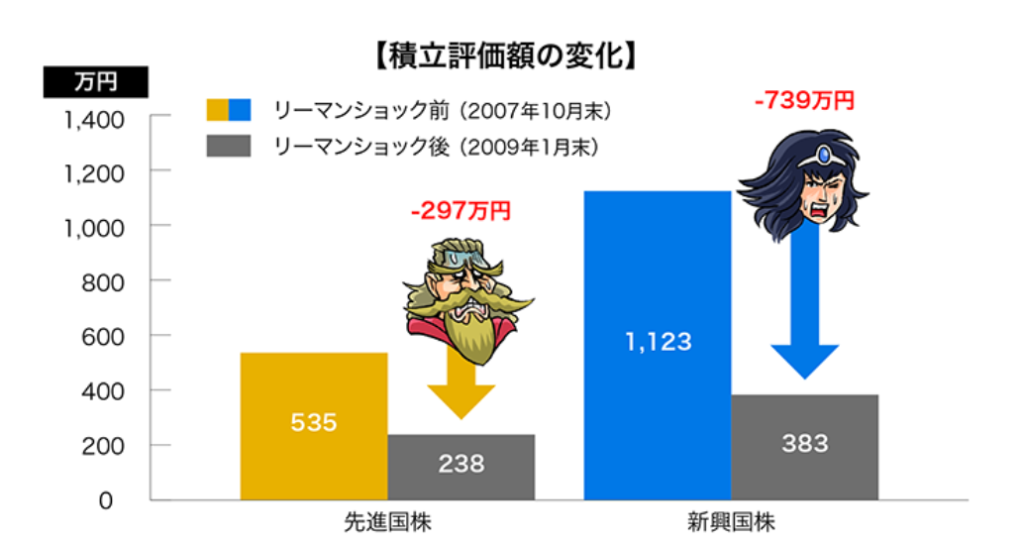

2008年のリーマンショックのあたりを見ると新興国株式の下落幅が先進国株式の下落幅より圧倒的に大きいことが分かります。その際の実際の評価額の下落は以下のようになります。

先進国株式の下落が▲297万円であるのに対して新興国株式は▲739万円の下落になっています。将来の大切な老後資金を作るという観点で考えると過度なリスクは取りたくないですね。リターンが同等であればリスクが小さい方の資産で運用した方が賢明だと思います。

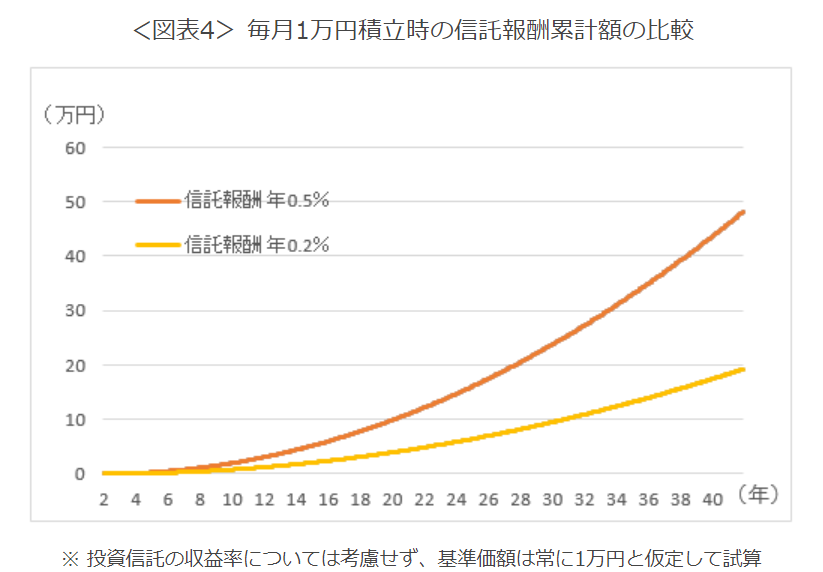

長期投資になるので運用コストにはこだわろう

運用期間が長期になればなるほどパフォーマンスに大きな影響を与えるのがコストです。

これは月1万円の積立投信を40年間続けた際のコストです。信託報酬が年0.3%違うだけで支払うコストは倍以上になります。

高いコストのファンドを40年間積み立てると、たった年0.3%の違いしかありませんが支払うコストは約30万円も多くなります。この積立金額が3万円、5万円と大きくなればこの差もますます大きくなることでしょう。

コストは重要です。迷った場合はインデックスファンドをまず選択しましょう。

退職前の下落相場には気を付けよう

退職直前にリーマンショック級の下落を食らえばこのまでの積立は水の泡となります。そこだけはなんとしても避けないといけません。

ではどのようにこのような下落相場に対応したらよいでしょうか??対応策しては、このような下落相場を食らってしまったとしても、退職までに元の水準に戻ればオッケーと考えましょう。

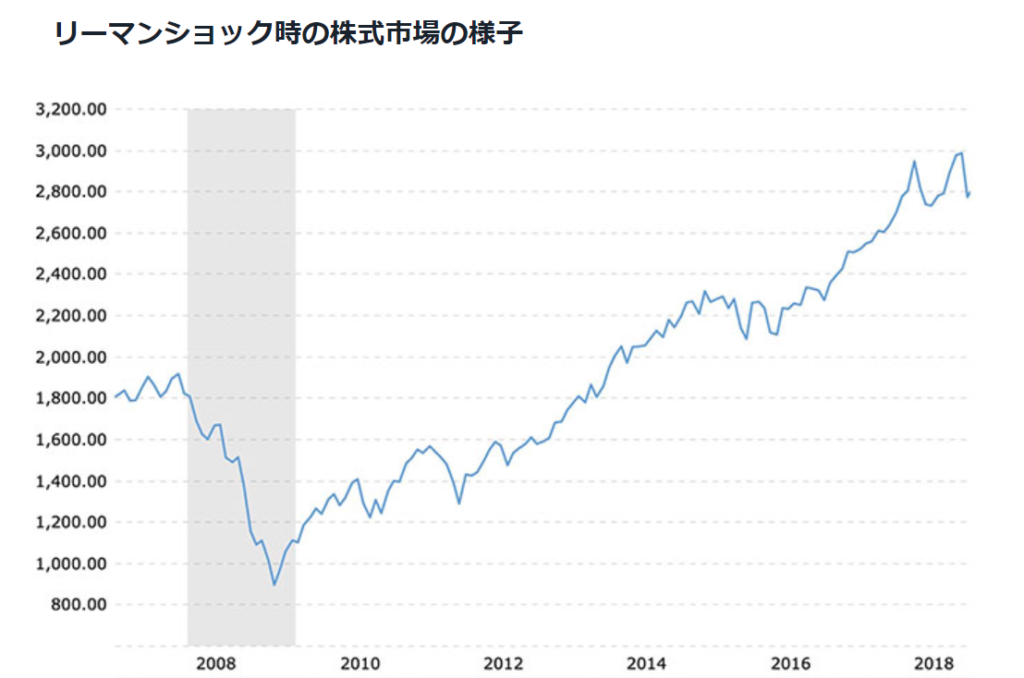

直近の大きな下落で元の株価に戻るまでにどのくらいの期間を要したか確認してみます。

ベースとなる指数はS&P500種指数です。

まずはリーマンショックです。リーマンショックの特徴としては、株価が短い期間で急激に下落し、かつ上昇に転じた後は戻るまでに一定の期間を要したケースです。2007年後半のリーマンブラザーズの崩壊から株式市場がパニックになりました。ちなみに株価が元に戻るまで1,481日(約4年)かかりました。

ざっくり5年程度は、株価の回復にかかると考えておいて間違いはないでしょう。そのように考えると50歳を過ぎたあたりから株式の比率は減らしていくべきでしょう。債券ものの投信や元本確保型の商品のウエイトを高めていくのが賢明です。

まとめ

個人的な見解としては、20代の確定拠出年金の商品選びに関しては、先進国株式のインデックスファンドでオッケーだと考えます。

しっかり商品の特性を理解して自分が安心して投資できるポートフォリオを探してみてください。

ではまた

確定拠出年金について詳しく勉強されたい方にはこちらの書籍をオススメします。非常に分かりやすくまとめられています。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1a972749.3fbdea84.1a97274a.232335b1/?me_id=1213310&item_id=18283553&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F5025%2F9784413045025.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")