こんにちは。かわ吉です。

11月のアライアンスバーンスタイン米国成長株C・Dコースの分配金が発表されました。

今月の分配金は以下になります。

| Cコース(為替ヘッジあり) | Dコース(為替ヘッジなし) | |

| 第95期分配金(1万口当たり、税引前) | 0円 | 100円 |

| 基準価格(1万口あたり、2022年11月15日時点) | 8,284円 | 10,138円 |

ちなみに先月の分配金はこちらになります。

| Cコース(為替ヘッジあり) | Dコース(為替ヘッジなし) | |

| 第95期分配金(1万口当たり、税引前) | 0円 | 100円 |

| 基準価格(1万口あたり、2022年10月17日時点) | 7,563円 | 9,847円 |

Cコースは引き続き無配で、Dコースは100円分配で現状維持となりました。

Cコースは無配が続きます。ただ、基準価格の上昇率を見てみるとかなり勢いが増しています。

| Cコース | +9.53% |

| Dコース | +2.95% |

Dコースの分配金を考慮すると+3.9%となりますが、それでもCコースは約2倍の上昇率となっています。

今後は、Cコースが有利な局面が期待できるかもしれませんね。

さて、今月もアライアンスバーンスタインよりレポートが発行されましたので内容をまとめて考察していきます。

ではいきましょう。

かわ吉はツイッターもやっておりますので是非フォローをよろしくお願いします。

直近1カ月の米国株式市場の見通し

米国株式市場は、インフレがピークに達したとの見方から、連邦準備理事会(FRB)が利上げペースを減速させるとの観測が高まり、上昇しました。為替市場では、米国金利の先高観が後退し、円高米ドル安になりました。

米国株式市場は、急激な金融引締め実施により景気後退への懸念が高まっています。当面は長期金利と企業業績を意識した神経質な展開が続くと思われますが、長期金利が低下に転じる局面では株価バリュエーションの拡大からハイテク株は大きく反発する可能性があります。

いずれ、市場の関心は徐々に堅調な企業ファンダメンタルズへと移るとみており、株価は企業の利益成長を織り込む穏やかな上昇トレンドに戻ることが想定されます。

Cコースは復活するのか??

これまで長きにわたって虐げられてきたCコースですが、今後はDコースよりパフォーマンスが良くなるのでないかと考えています。

その理由は、円高と日米短期金利差の縮小によるヘッジコストの低下です。

株価が低迷する中、Dコースの分配金が出ている理由は円安の恩恵を受けているからです。『株価の下落幅<為替の円安』となっているため、基準価格がCコースほど下落しなかったのです。

Cコースはご存じの通り、為替ヘッジです。

そもそも為替ヘッジとは、為替の影響を受けにくくする仕組みです。

イメージとしては、為替ヘッジするということは、『保険料を払って、為替リスクをほぼ0にする』ということです。

では、保険料はいくらなのかというと、これは変動します。

保険料の計算式は以下になります。

「為替ヘッジコスト=外貨の短期金利-日本円の短期金利」

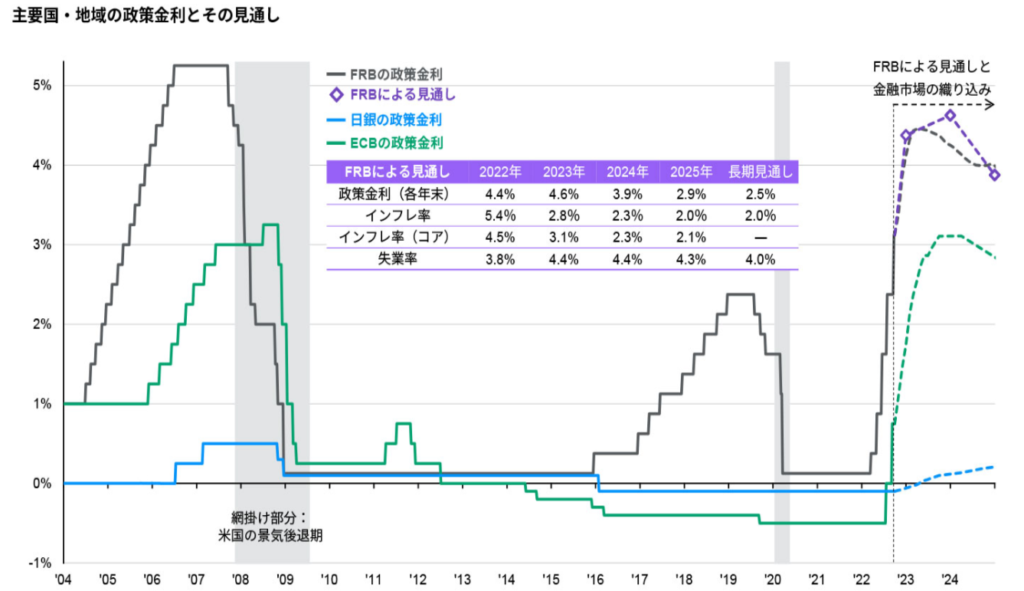

為替ヘッジコストが大きくなる局面とは、ドル円でいうと、ドルの短期金利は上昇するが、円の金利が下落もしくは現状維持する場面です。

直近はFRBは政策金利を上げ続けています。12月も利上げの方向ではありますが、利上げペースは鈍化させる可能性もあります。そうなれば、日米の短期金利差の拡大は一服し縮小していくことで為替ヘッジコストは安くなる可能性があります。

基本的に金利差が縮小すれば円高に振れる可能性が高まると思います。そうなれば、為替ヘッジなしの予想分配金提示型ファンドは株価の上昇と円高でパフォーマンスは相殺される可能性があります。

一方で、為替ヘッジありの予想分配金提示型ファンドは株価上昇の恩恵を受けながら、円高にも対策ができて、為替ヘッジコストも安くなる可能性が高まります。

以上の理由から、DコースよりもCコースの方がパフォーマンスが良くなるのでないかと予想しています。

ただ、これはあくまでも短期的なお話なので、長期保有であればDコースからCコースに切り替えるメリットは弱いと思いますので、Dコースの方はそのままでOKだと思います。

以上、お役に立てればうれしいです。