こんばんは。かわ吉です。

最近、ブログやYOUTUBEで投資信託やETFを扱う内容のものが増えてきましたね。

この2つは、同じような特徴がある一方、全く異なる特徴もあります。

そして、自分自身にはどっちが合っているのか意外と判断が難しいです。

今回は、投資信託とETFの特徴を改めて確認し、それぞれどのような方に合っているのかまとめてみました。

ちなみに、かわ吉は、地方の国立大学を卒業後、地方銀行に入社。資産運用のアドバイザー業務を5年間行っております。個人的な資産運用でETFも使っています。

これで解決!!投資信託とETFの違い

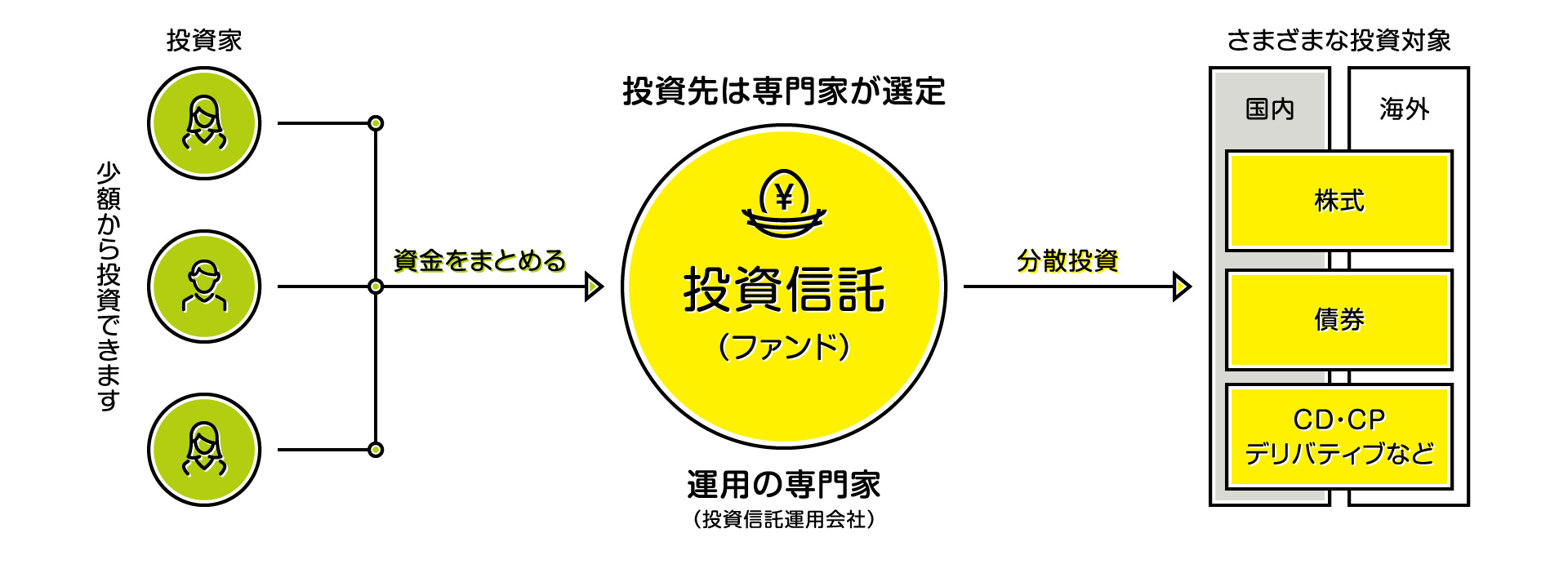

投資信託

投資信託とは、「投資家から集めたお金を、運用のプロが株式や債券などに投資する商品」です。

すでに、複数の株式や債券などが、パッケージングされており、分散投資をするには、非常に役立ちます。

買える場所は、銀行・証券会社など多くの金融機関で取り扱われています。

投資信託の価格である基準価格は、1日1回だけ動きます。毎営業日15時までの申し込みであれば、AM9:00に買われた方も、PM14:00に買われた方も同じ基準価格で購入することになります。売却の際も同様です。リアルタイムでの売却はできないので、株式などにある指値での買付は、基本的にはできません。

分配金は、受取型と再投資型があり、現金で配当金を受け取ることもできるし、受け取らずに再投資することもできます。毎月分配金が出るファンドもあれば、年に1回や2回出るファンドなどなど多数あり、自分に合ったものを選ぶことができます。

手数料は、購入時手数料、信託報酬、信託財産留保額があります。購入時手数料は、3%(税別)でかかるものもありますが、楽天証券やSBI証券では、大半のファンドが購入時手数料がかからないノーロード投信であり、使いやすいです。

信託報酬は、毎年かかる手数料で高いファンドで2~3%程度です。

2016年12月のデータですが投資信託協会によると、追加型の公募投資信託の信託報酬率の平均は、1.12%(税抜)でした。現在は、国内株のインデックスファンドの平均が0.35%で、国内株のアクティブファンドの平均は、1.68%です。

インデックスファンドは、安いですが、アクティブファンドは、やはり高いですね。

信託財産留保額は、売却時にかかる手数料で、かかっても0.5%程度です。

最低購入金額は100円からなので、毎月定額を積立する際の金額の自由度は高いですね。

ETF

ETFは、高速道路の料金所にあり、土日には割引が受けられる。。。あ。。。それはETCでした(笑)

ETFとは、Exchange Traded Funds(上場投資信託)のことです。

証券口座で買える投資信託です。

上記の動画はETFが分かりやすく説明されているので一度ご覧ください。

ETFは、上場されている投資信託です。つまり、場が開いている間であれば、株式と同様の取引方法になります。指値で自分が買いたい値段で買うことができます。AM9:00に買う方とのPM14:00に買う方では、同じ値段でない可能性があります。

ETFの配当金は、現金での受け取りになります。再投資は、通常の投資信託と違い、自動では行ってくれません。つまり、再投資したい場合は、自分でその都度買付けをする必要があります。

手数料は、買付時と売却時、保有時にかかります。買付時と売却時には、株式と同様の手数料がかかります。保有時も手数料がかかりますが、投資信託と比較するとかなり安く抑えることができます。

ETFの購入は、1株単位になります。つまり、金額ベースではないので、例えば毎月5万円積立したくても端数が出てしまいピッタシに金額での購入はできません。

ETFは、株式と投資信託の良いとこ取りとも言われています。

結局、どっちを買えばいいの?

結論から言うと、運用コストを抑えて、配当金も欲しいということであれば、ETFで良いと思います。投資信託の分配金は、元本払戻金と呼ばれる、自分の元金を崩して受け取る部分も含まれています。このような分配金は、自分の元金が一部含まれていることを考えると安心して使うことができません。ETFの配当金は、定期預金の利息というと語弊があるかもしれませんが、投資信託の分配金と比較すると安心して使えます。

運用コストも安いので長期運用される方は、ETFの方が良いです。積立する際の、使い勝手は、ETFは悪いですが、コストが安いことと、配当金も安心して使える点を考慮すると、たいしたデメリットにはならないと思います。

では、また!!