こんにちは。かわ吉です。

私は、現在金融機関で、資産運用のアドバイザーを5年以上しておりますが、お客さまが口をそろえて言われることがあります。

それは、「私が買うと下がって、売ると上がる」ということです。おそらく8000万回くらい聞きました(笑)

一方で、しっかり儲かっているお客さまもいるわけです。しかもそのようなお客さまは数百万円の含み益があったりします。

損ばかりしている人と、しっかり利益を出している人の違いは、何なのでしょうか??

そこで本日は、投資が上手い人の考え方がどのような考え方で運用しているのかご紹介します。

そして、『投資が上手い人の考え方』を誰でも実践できる方法も最後にご紹介します。

短期的な動きは気にせず長期運用をしている

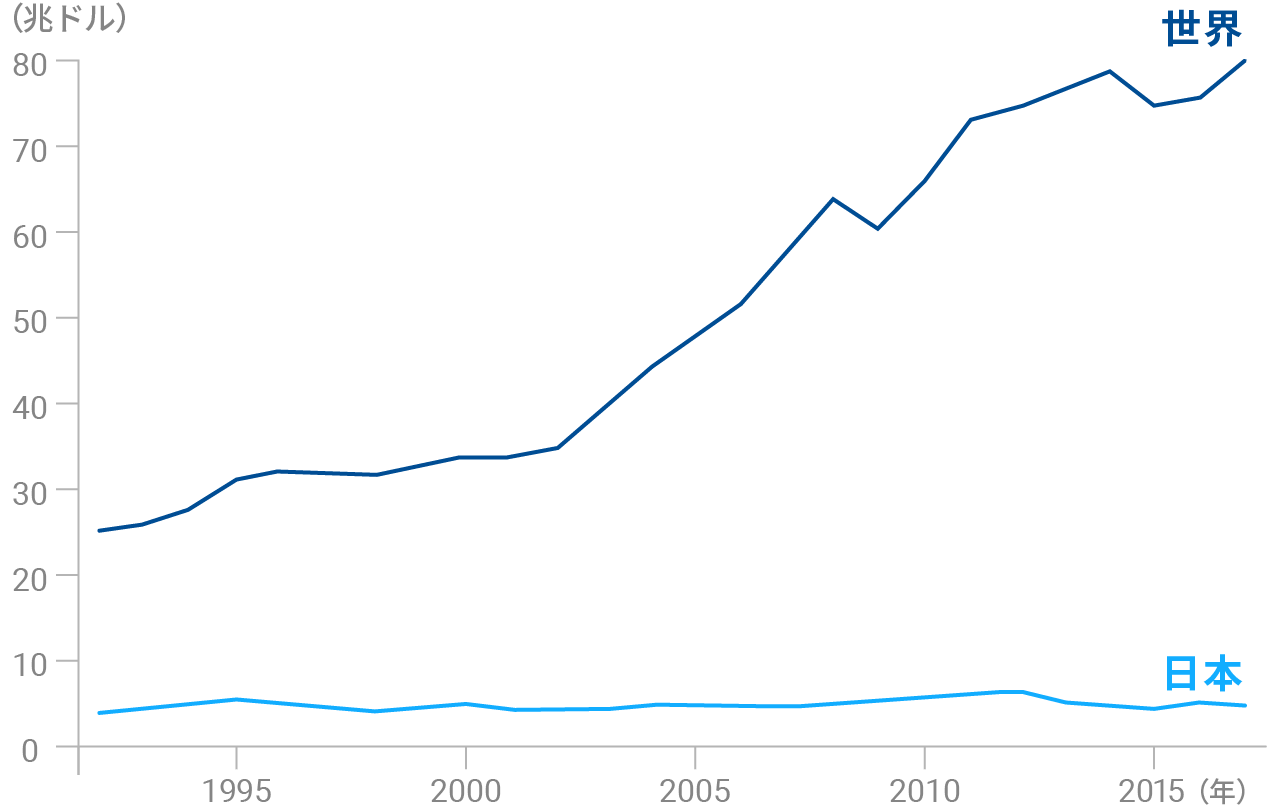

世界の経済は、長期で見れば成長を続けています。

それに合わせて、株価も長期的には、上昇しています。

投資の王道である、株式と債券を長期保有すれば、資産は大きく増えています。

ITバブルがあり、株価が割高であった2000年代はじめを起点としても、約20年保有すれば、資産はしっかり増えています。例えば、外国株式を見れば、20年で3.1倍になっています。

しかし短期的には、かなり動きが大きく、ITバブルの崩壊や、リーマンショックのタイミングでは、約50%のマイナスになっているタイミングもありました。

長期投資を実践していくためには、このような大きな下落相場も乗り越えていかないといけません。乗り越えるためには、リスクの大きい株式の比率を下げて、安全資産である債券の比率を高めるポートフォリオを自分で作らなければなりません。

分散投資を徹底している

毎年、どの資産のパフォーマンスが1位になるか当て続ければ、誰でもお金持ちになることが、可能です。

しかし、毎年1位を当て続けるのは、至難の業です。当たれば莫大なリターンを得ることができますが、外した場合は、高い代償を払うことになります。

そのような極端な投資をしなくてよい方法が、分散投資です。

例えば、国内株式、外国株式、国内債券、外国債券をそれぞれ25%ずつ分散して投資したとすると、最高リターンである1位になることはできませんが、最低リターンになることもありません。

つまり、莫大な利益を得ることはできませんが、致命的な損失を被ることを避けることができます。

これまでは、王道である株式と債券でリスクコントロールができていましたが、今後は、デリバティブや金地金などの資産への分散投資も重要になってくると思われます。

あと、私たちは日本人なので、どうしても投資を始めるときに、「とりあえず、日本株から始めてみます!」と考えられる方が多いです。

これは、ホームカントリーバイアスが原因です。これは、投資家が、分散投資するときに、国内資産への投資が厚くなる傾向があることをいいます。

日本が、どんどん成長していく国であれば、問題はなかったかもしれません。

日本には、『失われた20年』という言葉があるように、低成長が最近は、ずっと続いています。見える未来としては、少子高齢化が大問題です。お金を稼いで、使う生産年齢人口は減少し、高齢者が増えることで、厳しい未来が待っています。

つまり、日本だけに限りませんが、低成長の国を中心に投資すると、世界全体の成長を与ることはできません。

そのような、機会損失を防ぐためにも、分散して投資することが大切です。

ある資産に、まとめて投資をすると、リターンも大きいですが、損失も大きくなる可能性があります。

しかし、分散投資をすれば、ある資産で損失が発生しても、別の資産でカバーできる可能性があります。

そのような状態にすることで、安心して投資ができ、誤った判断をする機会も少なくなります。

分散に関しては、資産の分散だけではなく、時間分散も重要になってきます。

相場は、いつが高くていつが安いかの判断が、非常に難しいです。タイミングを計りすぎると、いつまで待っても買えません。

そこで、複数回に分けて購入することで、リスクを抑えることができます。時間分散を徹底してやろうとすると、毎月の積立投資になります。積立NISAやiDeCoは、毎月の積立投資を支援する制度です。

リバランスを徹底している

複数の資産や証券に、分散投資するポートフォリオにおいて、資産の再分配をリバランスといいます。

例えば、4つの資産を均等になるポートフォリオで運用を始めたとします。運用を始めるともちろん相場は動きますので、当初の資産配分は、崩れていきます。

このまま放置すると、運用開始時より、株の比率が高まっていることから、この資産比率で大きな下落相場に遭ってしまうと、予想以上の損失を出してしまう可能性があります。

それも防ぐために、崩れたポートフォリオを元の資産比率に戻さなければなりません。

つまりは、元のバランスに戻すために、高くなりすぎた資産を売却し、安くなった資産を買います。

投資の基本である『安く買って高く売る』を、リバランスによって実践するのです。

これらを実践することは意外と難しい

『長期・分散・リバランス』の3つが、私の経験上、『投資が上手い人』の特徴です。

ポイントは、この3つですが、これらを実践することは、意外と難しいのです。

例えば、長期投資に関して、当初は『長期投資でやります!!』と言っていた方も、途中の下落相場で怖くなって売却してしまったり、分散投資は、どの商品を選べばいいのか分からなかったりして困ります。リバランスに至っては、どのタイミングでやれば良いか分からないし、分散するために投資した商品が多ければ、間違いなく混乱します。というか、面倒くさくなり、ポートフォリオを放置してしまいがちです。

私の個人的な考えとしては、資産運用は、あくまで、私たちの生活を豊かにする手段であり、目的ではありません。資産運用に時間を掛けるよりも、もっと自分の好きなことに時間を費やすべきです。

そのためにも、資産運用が趣味でない方は、その手間を自動化することをおすすめします。

自動化する方法としては、ウェルスナビがおススメです。

ウェルスナビは、ロボアドバイザーを活用した全自動の資産運用サービスです。

入金・出金・積立を全てスマホ一つででき、自分のスタイルに合わせて月1万円から自動積立ができます。もちろん、口座開設や口座引き落とし手数料は0円です。

その人に合った最適なポートフォリオに合わせて自動で買付をします。資産運用状況もいつでもチェックできるので、非常に安心です。

最短1分の無料診断で、あなたに合ったポートフォリオを教えてくれます。

まずは、無料診断から始めてみてください。もしサービスを利用しなかったとしても、今後に自分でポートフォリオを作る際には、役立つはずです。あとは、分散投資にどのような投資信託を使っているのかもとても参考になります。