こんにちは。かわ吉です。

老後2000万円問題が話題になってからつみたてNISAやiDeCoについてブログやYouTubeで見かけることがかなり多くなりました。

内容としては、それぞれの特性を中心に解説されていますが、個別具体的に解説しているものはあまり多くないように感じます。

それぞれの特徴が分かっても『結局どちらを選んだら良いのだろう?』と疑問が残ってしまう人も多いと思います。

どちらが適しているかを解説している記事もありますが、『両方ともやりましょう!!』という結論の記事が多かったです。

両方ともできる余裕がない人は、どちらを選ぶべきか分からなくなりますよね。

そうなんです。だから今日は片方しかできない人はどちらを選ぶべきなのか解説します。

ただ年齢や年収によって最適な選択肢は変わってくるので今回は以下の条件で比較してみようと思います。

だいたい子供が独り立ちして自分たちの老後を考え始める人は多いのは50歳くらいだと思いますので今回はそのあたりを基準にしています。

①企業年金に加入していない50歳の会社員(投資期間は10年で月の上限は23,000円)

②年収は430万円

③iDeCoは月23,000円でつみたてNISAは月33,000円の積立をする

④運用利回りは年率5%

そして、どちらを選ぶべきかは節税効果とトータルリターンがどのくらいになるのかで総合的に判断しようと思います。

どちらがお得なのかしっかり数字で理解した上で、どちらを選ぶべきかしっかり判断しましょう!!

この記事が読者の資産形成の一助になれば幸いです。

ではいきましょう!!

節税効果

iDeCoとつみたてNISAはそれぞれ節税の効果が違います。

iDeCoは拠出時の掛金は所得税と住民税が控除されます。一方、つみたてNISAについては掛金の控除はありません。

運用益にかかる税金は非課税であることは共通です。

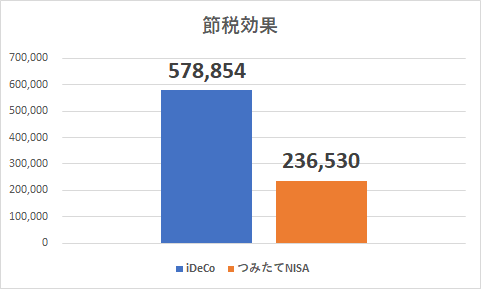

では早速、iDeCo満額とつみたてNISA満額で10年間投資した際の節税効果がどのくらいあるか比較してみましょう。

| 拠出時 | 運用益の非課税分 | 節税額 | |

| iDeCo | 414,000 | 164,854 | 578,854 |

| つみたてNISA | 0 | 236,530 | 236,530 |

節税効果についてはiDeCoの方がメリットがありそうです。

やはり掛金が所得控除になる点は、かなりのメリットになるようです。

iDeCoって最強じゃん。50歳から始めてこの節税効果だから20代から始めるともっと節税効果は高まりそうだね。

そうだね。やはり若いうちから始めておいて損はないね。

節税効果はiDeCoの圧勝!!掛金が所得控除になるのはやはりチートですね!!

結局、10年間でいくら貯まるのか??

節税効果はiDeCoの圧勝でしたが、あくまでも最終的なゴールは『60歳のタイミングでいくら貯まるのか』といことです。

いくら節税効果があっても必要な金額が溜まっていなければ本末転倒だしね。

節税はあくまでもおまけの1つとして考えて良いでしょう。

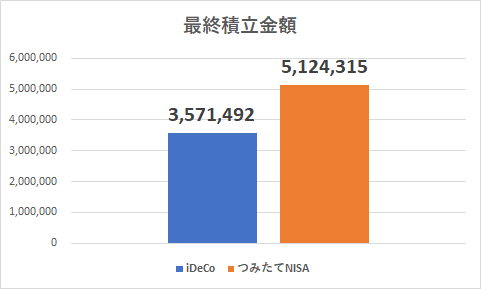

では10年間投資をしたときに、それぞれいくら貯まるのか見てみましょう!!

iDeCoの月23,000円とつみたてNISAの月33,000円の差は10年も投資すればかなりの差になることが分かりますね。

10年間投資をして約150万円の差が生まれています。

iDeCoの掛金の所得控除で414,000円の恩恵を受けています。仮にこれを考慮しても100万円以上の差がありますから最終積立金額としてはつみたてNISAの圧勝ですね。

月の積立上限額の大きさは正義!!お金を増やすにはつみたてNISAが最適な仕組みである!!

まとめ:節税効果としてはiDeCoはかなり優秀だが馬力不足なのでつみたてNISAでOK

今回は、50歳の年収430万円の企業年金等がない会社員で10年間の投資期間でiDeCoかつみたてNISAのどちらかしか選べない人は、どちらを選ぶべきか解説しました。

結論としては以下になります。

節税効果としてはiDeCoはかなり優秀だが馬力不足なのでつみたてNISAでOK

基本的には、老後資金を準備することをゴールにしている人が大半だと思います。

となると優先順位は、節税効果ではなく最終積立金額で判断しても良いと思います。節税効果はあくまでおまけでありメインにはならないはずです。

もし仮にiDeCoの上限額がつみたてNISAと同レベルになってくればiDeCoの方が有利になる可能性もあります。ただ今のルールではつみたてNISAの方が老後資金を作るには向いています。

以上、参考になればうれしいです。

積立投資も大切ですが、まとまった資金がある人は一括投資もしっかり活用していきましょう。長期の積立投資であればインデックス投資が有利になる可能性がありますが、短期や中期の投資であれば優秀なアクティブファンドを活用するのもありです。『優秀なアクティブファンドって何??』という方は、アライアンスバーンスタイン米国成長株投信を検討してみてください。