こんにちは。かわ吉です。

インカムファンド業界は2強ファンドが市場を独占している。

もちろん2強ファンドとはアライアンスバーンスタイン米国成長株投信Dと世界のベスト(毎月決算型・為替ヘッジなし)のこと。

アライアンスバーンスタイン米国成長株投信Dは米国優良株と予想分配金提示型の最強コンボで分配金の質を担保しつつ長期間に渡って多くの投資家を満足させる分配金実績を出してきた。

世界のベスト(毎月決算型・為替ヘッジなし)は2017年以降分配金150円(1万口あたり)を一度も下回ったことがない絶対的な安定感を持っている。

とはいえこれら2つのファンドにも弱点はある。ABDは予想分配金提示型の性質上、基準価格が一定水準を下回ると分配金が0になる。現に2016年は1度も分配金が出なかった。これは意外とキツイ。外資系ファンド。

世界のベストも2017年以降は相場環境が良くても分配金が150円を越えることは1度もなかった。安定はしているが夢はない。公務員ファンド。

このように考えるとこれら2つのファンドではインカム投資家のニーズを全て満たせていない。

とはいえこれら2つの最強インカムファンドの弱点を補完するファンドがあるだろうか?いやない(反語)

今回は、残念ながらアライアンスバーンスタイン米国成長株投信Dや世界のベストの弱点を補完するファンドは見つかりませんでした。以上、お役に立てればうれしいです。

では終われない。

もちろんこれら2つのファンドの弱点を補完するファンドを見つけてきた。

そのファンドは、ニッセイ パトナム・グローバル好配当株式オープン(愛称:12のどんぐり)。

『どんぐりコロコロ奴らに痛みはない』はドランクドラゴンのネタで有名だが、このどんぐりは投資家に痛みどころか喜びを与えてくれる。かもしれない。

とりあえず今回は2強インカムファンドの弱点を補完するニッセイ パトナム・グローバル好配当株式オープン(愛称:12のどんぐり)について解説していく。

ここから先は、このファンドについてはどんぐりファンドと表記する。

かわ吉はツイッターもやっておりますので是非フォローをよろしくお願いします!!

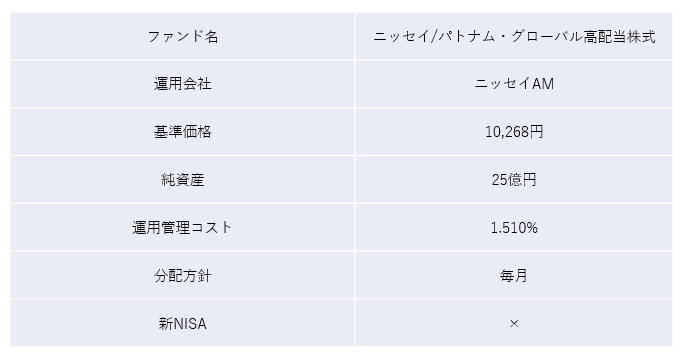

どんぐりファンドの概要

どんぐりファンドの概要は以下。

運用歴が15年超で純資産26億円は少ない。とはいえこの水準が長期間継続しているわけではない。ピーク時は250億円以上あった。このファンドが設定された2,3年後にリーマンショックが起こり純資産は大きく減少した。その後は地を這うような水準で純資産は推移している。

純資産は低迷しているが基準価格はしっかり回復している。ここ数年の基準価格は10,000円超の水準で推移している。15年超のファンドかつ毎月分配ファンドで基準価格が10,000円を超えているのはしゅごい。

運用管理コストは年1.510%であり安くはないが高くもない印象。アクティブファンドとしては。このあたりのコストは松井証券を活用すれば運用管理コストの3分の2程度のポイント還元を受けることができるからそこまで大した問題ではない。

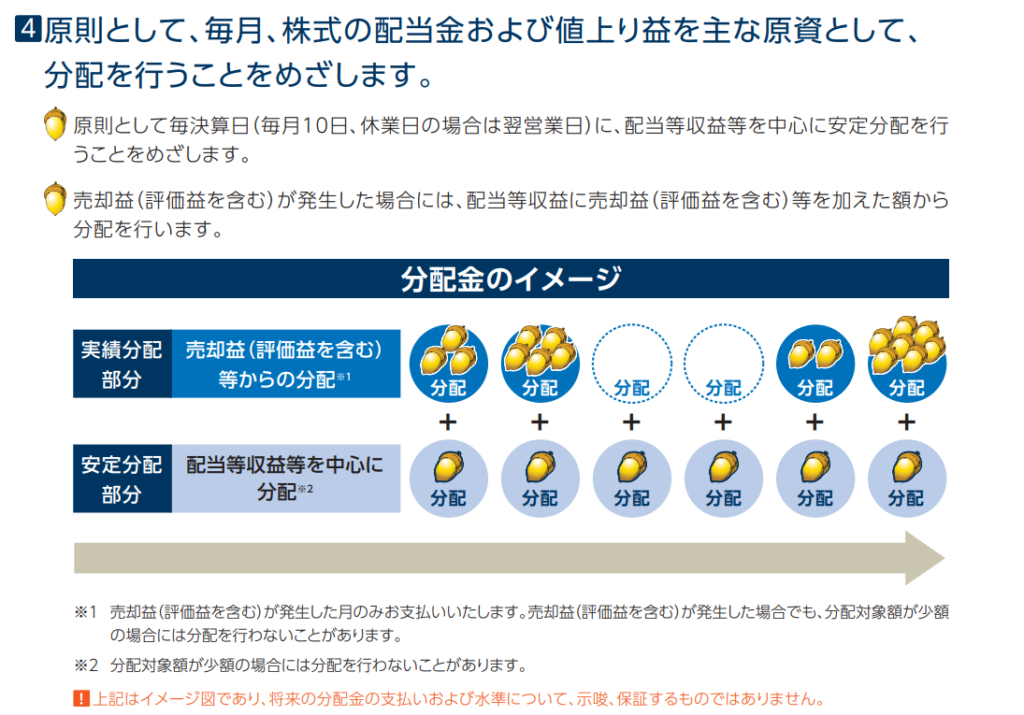

どんぐりファンドの分配方針

どんぐりファンドの分配方針は以下。

つまりは、分配金は2段弁当。1段目は、配当収益等を中心に安定分配分。2段目は、売却益が発生した場合に1段目に加えて分配を行うボーナス分配。

安定分配部分と実績分配部分に分けることで、投資家は最低でも安定分配部分のインカムを受け取ることができる。さらに相場環境が好調の際は、実績分配部分からボーナス分配を受け取ることが可能。

いいじゃん!!

どんぐりファンドの分配金実績

待て待てかわ吉と。分配金は2段弁当というのは分かった。でも大切なのは実際にどの程度の分配金が期待できるかだろう?最低限の分配金が保証されていても低い分配金利回りでは満足さんぞ。そもそも分配金実績は安定しているのか?世界のベストみたいにある日突然、ファンドの分配方針が変わったケースもあるわけだし。という声も聞こえてきそう。

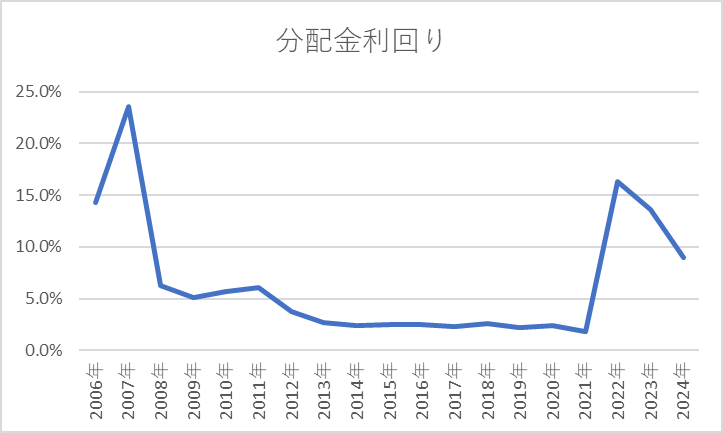

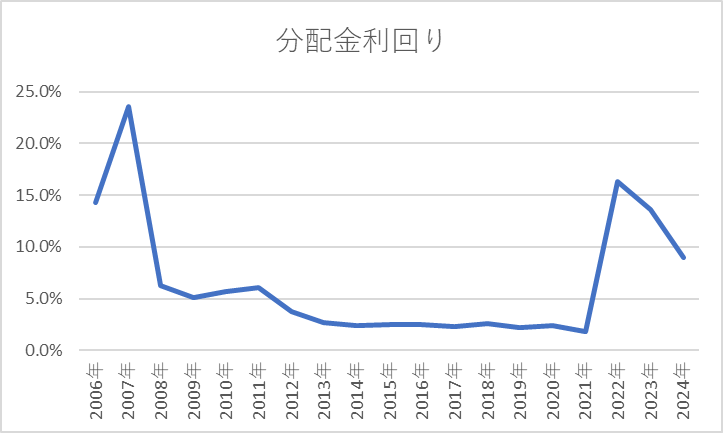

でも安心して欲しい。まず分配金は2006年7月以降、284カ月連続の分配金実績が継続している。

分配金利回りについてはリーマンショック以前の分配金利回りは15%~20%。その後の分配金利回りは1.8%~6.3%と低迷。2022年以降の分配金利回りは10%を超えている。

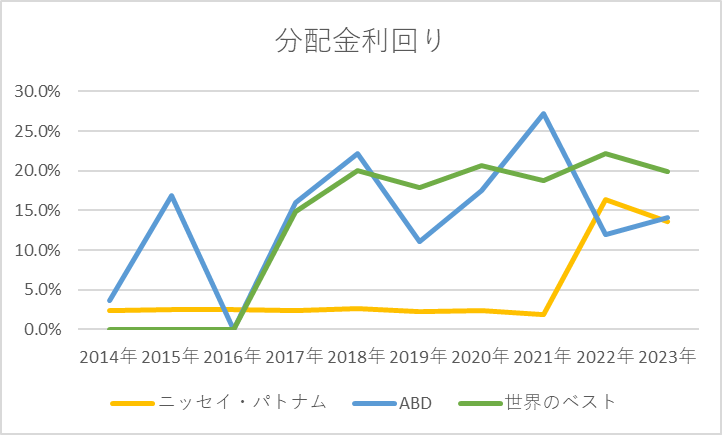

どんぐりファンドとその他ファンドの比較

ABDや世界のベストなどのエース級の毎月決算型ファンドの分配金利回りを比較した結果は以下。

エース級の毎月決算型ファンドと比較すると現時点では見劣りする。

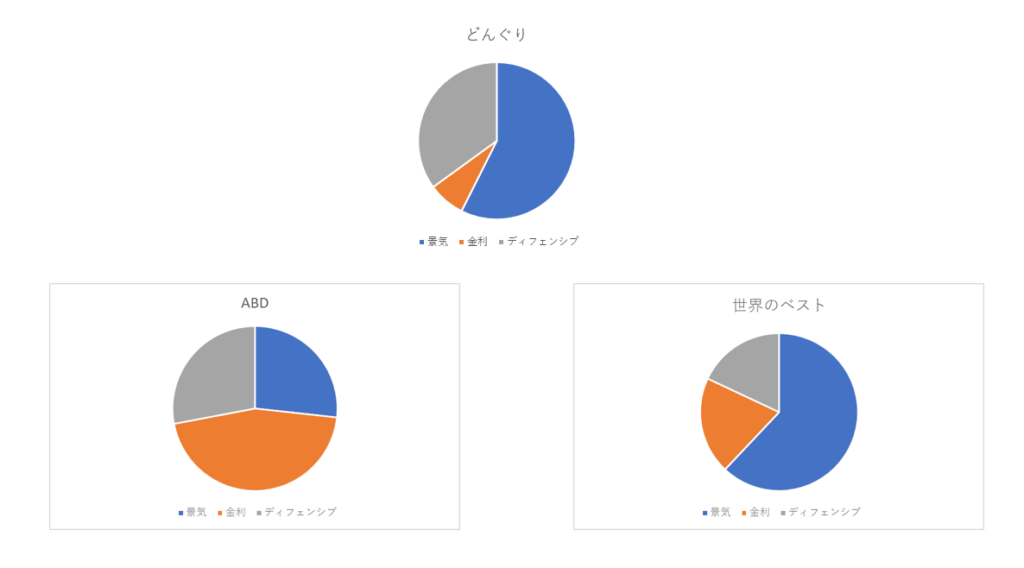

組入上位10銘柄は被っていない

エース級の毎月決算型ファンドと比較すると組入上位10銘柄は被っていない。

これまで紹介してきたインカムファンド(メジャーリーダーやF米国株式投信etc)の中身はエース級の毎月決算型ファンドと比較すると上位10銘柄は被っていることが多かった。でも今回は違った。全く違う。

各セクターの投資比率も被っていない

かわ吉ブログではセクターを以下の3つに分けて考えるようにしている。

参考:ポートフォリオを以下の3つに分けることで、そのファンドのリスクがざっくりではありますがイメージできる。

①金利敏感株:金利動向の影響を強く受ける銘柄でリスク度合いが大きい

②景気敏感株:景気動向の影響を強く受ける銘柄でリスク度合いは大きい

③ディフェンシブ株:金利動向や景気動向に左右されにくい銘柄で比較的リスク度合いが小さい

エース級の毎月決算型ファンドとどんぐりファンドのポートフォリオをこの3つに分けた結果が以下。

ABDよりも金利動向に左右されないし、世界のベストほど景気動向に左右されない。丁度真ん中って感じ。

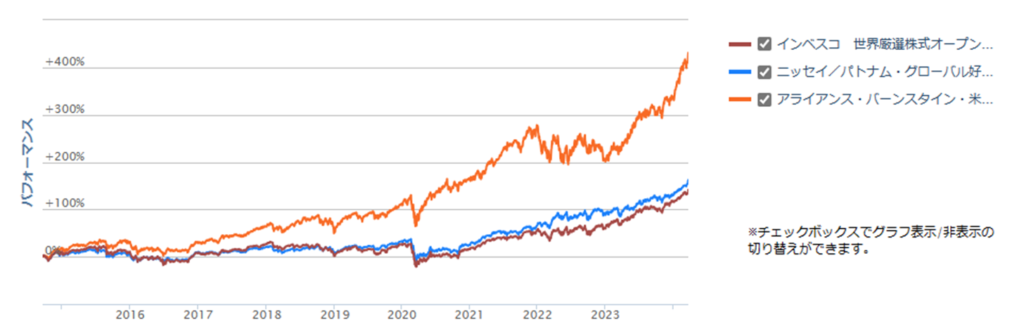

基準価格の動きは世界のベスト寄り

投資セクターの比率はそれぞれ異なっているが基準価格についてはある程度連動している。動きとしては世界のベストと似ている。世界のベストと合わせて投資しても分散効果は薄い。

ABDと比較すると天と地の差がある。だだ基準価格の動きはどんぐりファンドの方が穏やか。どんぐりファンドとABDの組み合わせは悪くないかも。

どんぐりファンドの注意点

分配金は2階建で最低保証あり&上振れあり!!と聞くとめちゃくちゃ魅力的なファンドに見える。

ただこの世に完璧なファンドはない。例外は認めない。

このファンドにも弱点はある。それは安定分配部分の利回りの低さ。

安定分配分の利回りは2~3%程度。2013年~2021年はこの水準の分配金だった。無配よりはマシだけどお世辞にも満足な分配金利回りとはいえない。

ただ、最悪2~3%程度の分配金利回りがあればOKと考える人にとっては問題ない。でもいるかな?そんな投資家。

どんぐりファンドの今後が期待できる理由

安定分配部分で期待できる分配金利回りが2~3%と低いのとは前述した通り。

ではなぜ今、このファンドを解説したのか?

それは今後、どんぐりファンドの分配金利回りが上昇する可能性がある!かもしれないと考えるから。

その理由は、リーマンショックの乗り越えて基準価格が10,000円を上回ってきたから。

リーマンショック前の分配金利回りは2006年14.3%、2007年は23.5%。これはアライアンスバーンスタイン米国成長株投信Dや世界のベストクラスの分配金水準。基準価格で見ると当時の水準まで戻っていることを考慮すると今の基準価格を維持することができれば、リーマンショック前の水準の分配金は狙えるかもしれない。

どんぐりファンドは苦労人ファンド

どんぐりファンドは苦労人 設定された3年後にリーマンショック 基準価格は3,000円台まで下落した そこから分配金利回りは2、3%程度に抑えながら10,000円台まで回復してきた 感動 サクセスストーリー

このサクセスストリーをかわ吉ブログで追っていく。かもしれない。

NISAは使えない

このファンドはNISAは対象外。毎月分配金だからしょうがない。

NISA枠を活用して多くのインカムを狙うなら年4回決算型ファンドをオススメ 検討する価値があるファンドは以下。

このファンドをお得に保有したいなら絶対に松井証券

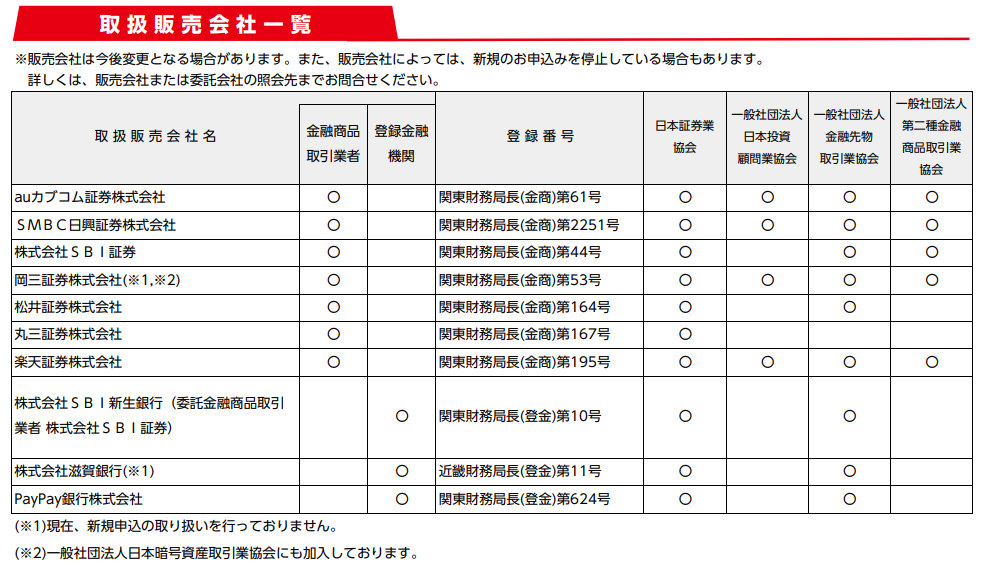

どんぐりファンドの販売会社は以下。

販売会社は10社でSBI証券・楽天証券の大手ネット証券も販売会社だから比較的誰でも買いやすいファンド。

SBI証券や楽天証券は良い証券会社なのは周知の事実。でも運用管理コストが少し高いアクティブファンドを保有するなら使うべき証券会社がもう1つある。それは松井証券。

なぜなら松井証券には、投資信託を保有するだけ(※エントリーのみ必要)で最大1%のポイントが貯まる投信残高ポイント還元サービスがあるから。

還元率はファンドによって異なるが、どんぐりファンドを保有する場合、年間0.60%のポイント還元を受けることが可能。還元分を考慮すれば、どんぐりファンドの運用管理コストは実質1%程度に抑えることができる。マジ?!

さらに還元されたポイント使い方は汎用性が高い。

主な使い方は以下。

①投資信託を積立する

※ポイント積立対象ファンドは3つのみ

②PayPayポイントと交換する

※交換レート:松井証券ポイント100㌽=PayPayポイント90㌽

③dポイントと交換する

※交換レート:松井証券ポイント1㌽=dポイント1㌽

④Amazonギフトカードと交換する

※交換レート:1ポイント=1円

⑤商品と交換する

※3000種類以上の商品を交換可能

個人的にはAmazonギフトカードとの交換がコスパ良い。

いずれにせよ、どうせインベスコ世界厳選株式オープンを長期保有するなら少しでも有利になる証券会社を選択すべき。短期的には大きな差ではないが、長期的に見るとバカにできないくらい大きな差が生まれる。ちりつも。

コスパ良く運用したい人は是非検討して欲しい。既に他の証券会社でインベスコ世界厳選株式オープンを保有している人も、松井証券にそれを移管すれば還元を受けることができる。安心して欲しい。

運用管理コストを下げることも大切だが、固定費を抑えることも同じくらい大切。

ただ、全てを節約すると幸福度が下がる。食費や娯楽費がその最たる例。だから、節約するなら、幸福度が下がらない固定費を見直すべき。具体的にいうとそれは住宅ローン。

住宅ローンの金利を見直すだけでトータルで200万円以上返済額を抑えることも可能。検討しない手はない。ただ住宅ローンの借換は非常に手間がかかるの事実。しかし、あるサービスを活用すれば住宅ローン借り換えに掛かる手間を半分以下にしてくれる。詳細は以下の記事で解説済。

さらに、お金は使ってなんぼ。お金はあの世にもっていけないから。

個人的には、資産運用で得た利益は旅行に使っている。お得にリッツカールトンやシェラトンなどのラグジュアリーホテルに泊まる方法も記事にしているから、是非見て欲しい。