こんにちは。かわ吉です。

今回は、地味な優秀ファンドである『グローバル・バリュー・オープン』について解説してみようと思います。

結論から言うと、このファンドは地味な優秀ファンドです。

ハイテク株などの金利敏感株のポートフォリオが高い投資家には、分散投資の対象として最適なファンドの1つになると思います。

ではいきましょう。

かわ吉はツイッターもやっておりますので是非フォローをよろしくお願いします。

ファンド概要

| 委託会社 | 野村アセットマネジメント |

| 純資産(12/9) | 120億円 |

| 基準価格(12/9) | 21,090円 |

| 信託報酬 | 1.672% |

| 信託財産留保額 | 0.3% |

| 償還日 | 2026.11.30 |

このファンドの概要から分かる率直な感想は以下になります。

・設定日は1996年で、運用歴は約16年で老舗ファンド

・純資産は120億円で可もなく不可もなしで、早期償還のリスクは低くはない

・年2回決算でインカムを狙うことも可能(利回り等は後述)

・償還日までは約5年程度で長期運用もぼちぼちOK

②ファンドのコンセプト

このファンドは、世界各国の株式の中から優良銘柄を厳選し、ポートフォリオを構築します。

・株式への投資にあたって、配当利回り等の各種バリュー指標をもとに、ポートフォリオマネージャーの判断に基づき割安と思われる銘柄に投資する

・主な投資対象国は、アメリカ・イギリス・日本等の主要国であり、地域、国、銘柄に分散投資することでファンド全体のリスクを低く保つ

・バリュー投資を有効に機能させるため、主要国の中・大型株が中心となる

・バリュー投資を基本とする

→バリュー投資とは、一般的に企業の収益力、資産価値等から算出される企業の投資価値に比べて、株価が割安と判断される銘柄へ投資するスタイルをいい、その割安性は通常PBR(株価純資産倍率)、PER(株価収益率)および配当利回り等のバリュエーション指標で計測される

・ファンドは、『配当利回り』に着目することに加え、各種バリュエーション指標を参考にし、割安性を重視した投資を行うことを基本とする

ファンドコンセプトから分かるこのファンドの特性は以下になります。

・割安性がコンセプトのため、金利動向には左右されにくい銘柄が多く組み込まれている

・現在のようなFRBの金融政策の行方が不透明な相場環境では底堅く推移する可能性が高い

・FRBの金融政策が利下げに大きく舵を切るタイミングでは、ハイテク株などの金利敏感株の比率が高いファンドにパフォーマンスは劣後する可能性が高い

③具体的な組入銘柄と投資比率

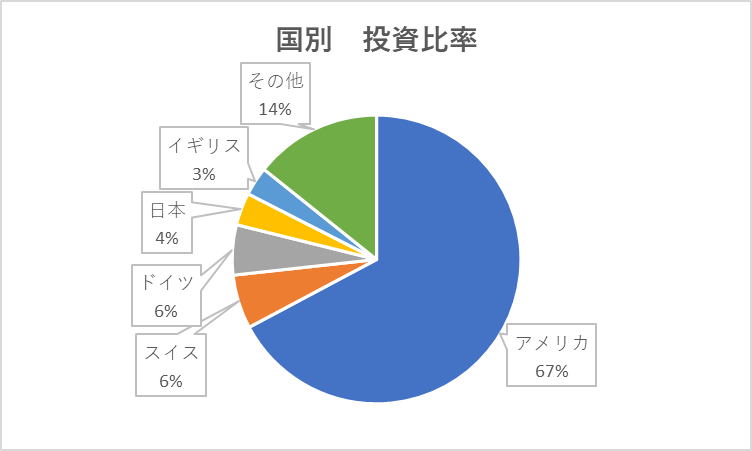

まずは国別の投資比率から見てみましょう。

約70%は米国で構成されていますので、このファンドの基準価格は米国株の動向に左右されるという認識でOKです。

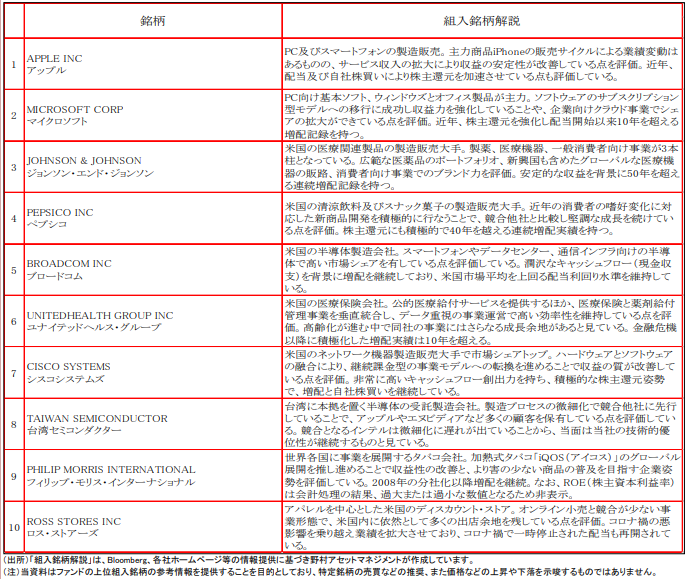

続いて具体的な組入銘柄から見てみましょう。

組入上位には、アップルやマイクロソフトなどの大型銘柄が中心で組み込まれています。

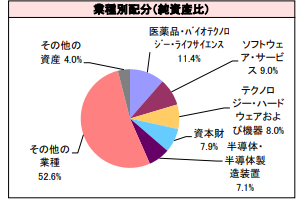

では続きまして、セクター別の投資比率を見てみましょう。

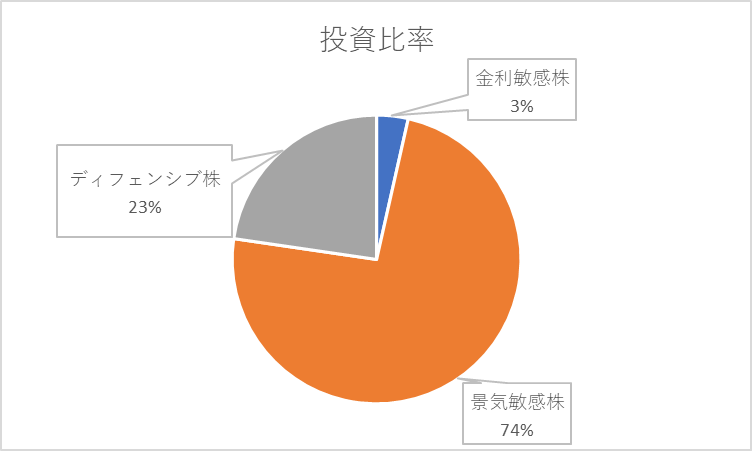

これでは少しイメージが湧きにくいので、この投資セクターを金利敏感株・景気敏感株・ディフェンシブ株の3つに分けて分析してみましょう。

ポートフォリオの約75%は景気動向に大きく左右される景気敏感株で構成されています。

ちなみにこれら3つの特徴は以下になります。

①金利敏感株:金利動向の影響を強く受ける銘柄でリスク度合いが大きい

②景気敏感株:景気動向の影響を強く受ける銘柄でリスク度合いは大きい

③ディフェンシブ株:金利動向や景気動向に左右されにくい銘柄で比較的リスク度合いが小さい

ポートフォリオに占める比率で、①や②が多いとリスクが高いと判断しています。一方で③が多いポートフォリオはリスク度合いが低いと判断します。

リターンの面で考えると、投資タイミングが良ければ①や②の比率が多い方が、大きなリターンが期待できます。一方で③が多いポートフォリオは、爆発力に欠けると考えています。

あとは、これら3つの比率次第で、リスク度合いも変化してきます。

このファンドの場合は、金利敏感株の比率が高いので、景気動向には注意が必要です。一方で、最近のFRBの金利政策の不透明感には大きく左右されにくいと考えています。(金利を上げる下げるで大きく動くのは情報技術などのハイテク株である金利敏感株です)

④リスクとリターン

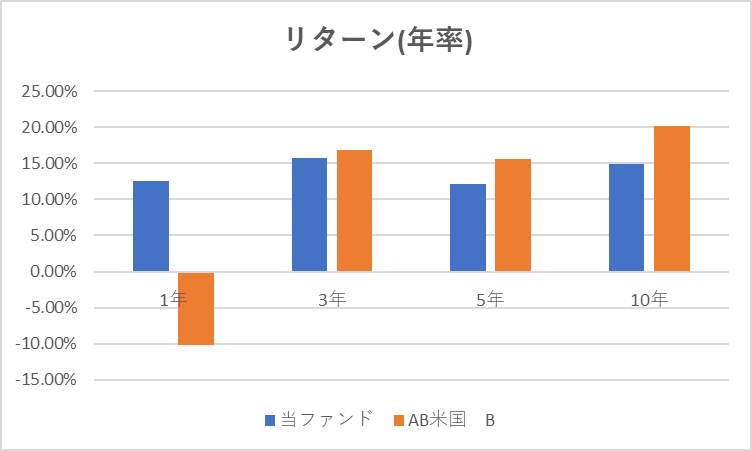

続きまして、リスクとリターンについて見てみましょう。

ただ、このファンド単体のリスクとリターンを見ても良く分からないと思いますので、米国アクティブファンドの雄であるアライアンスバーンスタイン米国成長株投信Bコースと比較してみます。

まずはリターンからです。

直近1年は、グローバル・バリュー・オープンの勝利です。それ以外は、アライアンスバーンスタイン米国成長株投信Bコースの勝利です。

直近はインフレによるFRBの金融政策の動向により金利敏感株の比率が高いアライアンスバーンスタイン米国成長株投信Bコースのパフォーマンスは芳しくありません。一方で、金利敏感株の比率が低いグローバル・バリュー・オープンは底堅く推移していますね。

このような局面を考慮すれば分散投資が重要であることが良く分かります。

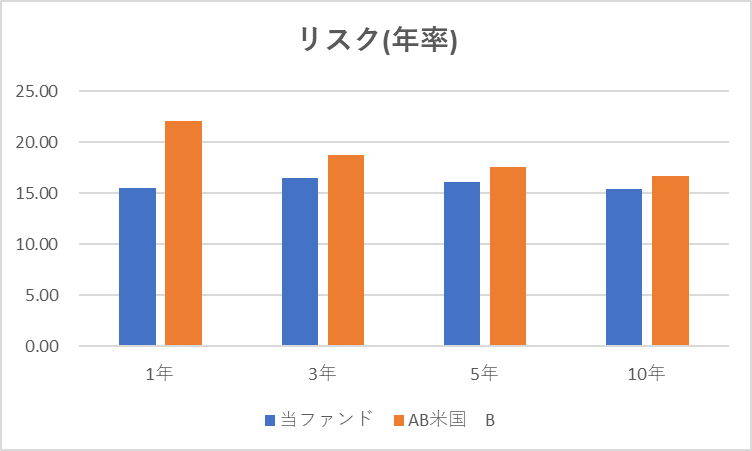

続いてリスクを見てみましょう。

リスク度合いは、グローバル・バリュー・オープンの方が若干低いですね。ただし、ファンド全体としては決して低くはないので最大下落率は30%程度はあると思います。そのリスクが許容できるのであれば投資を検討してみても良いと思います。

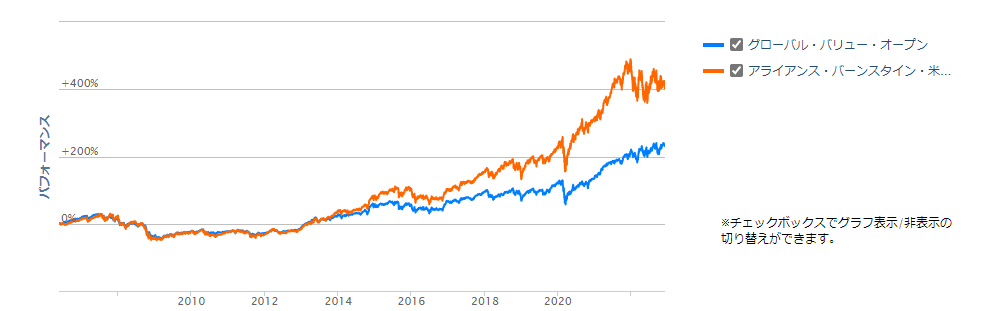

最後に直近10年の基準価格の推移を比較してみましょう。

直近10年はアライアンスバーンスタイン米国成長株投信Bコースの圧勝ですね。しかし、直近1年程度で見ればアライアンスバーンスタイン米国成長株投信Bコースの方が少し低迷していますね。

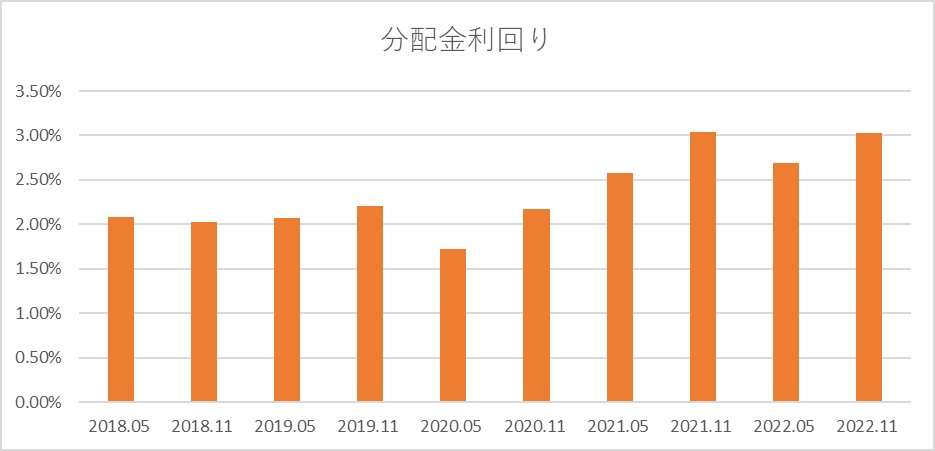

⑤分配金は年に2回

このファンドは毎年5月と11月の年2回決算です。

1999年以降、無配の決算はありませんでした。この辺りを考慮すれば、インカムも狙えるファンドですね。

直近10回分の分配金利回りは以下になります。

直近2年は、基準価格が安定的に推移していることもあり、分配金利回りは高めですね。2.5%から3%といったところでしょうか??年にすれば、5%~6%程度は狙える水準です。

アライアンスバーンスタイン米国成長株投信Dコースの絶頂期の年20%程度の分配金利回りは期待できないものの、銀行の定期預金よりは高い利回りが期待できるかもしれませんね。

⑥販売会社は多い

このファンドの販売会社は、野村證券などの大手証券会社に加えて、SBI証券や楽天証券もありますので、比較的どこでも買えるファンドですね。

以上、お役に立てれば嬉しいです。