こんにちは。かわ吉です。

アライアンスバーンスタイン米国成長株投信や世界のベストは優良なインカムファンド。

しかし、残念ながらこれら毎月決算型のエースファンドは新NISA対象ではない。

天は二物を与えずとはこのこと。

仮にそうだとしても、天が与えてくれないのであれば、自分自身で探せばいい。

新NISA対象でアライアンスバーンスタイン米国成長株投信や世界のベストなどのエース級の毎月決算型ファンドと同等もしくはそれ以上のインカムを狙えるファンドを探せばいい。

そしてフォロワーの方がそれを教えてくれた感謝。

そこで今回は、新NISA対象の投信信託で大量インカムを狙う方法を解説する。

この記事が読者の資産運用の一助になれば幸い。

かわ吉はツイッターもやっておりますので是非フォローをよろしくお願いします!!

そもそも新NISAで大量インカムを狙うのは難しい

前提条件として、新NISAで大量のインカムを狙うことは至難の業だと理解して欲しい。

なぜなら、新NISAはインカムを狙うための制度ではないんだ。そもそも新NISAは長期目線の資産形成を前提に作られた制度だから、それに適さない「毎月決算型」は排除されている。無念。

その代わりに2カ月に1回分配金がある隔月決算型や3か月に1回分配金がある年4回決算型は対象になっている。これらのファンドを精選すれば、新NISAを使ってインカムを狙うことも可能。希望を捨てるな。

とはいえ、後述するけど、これらの隔月決算型ファンドを精選するのは非常に難しい。中途半端なインカムファンドを買うと、インカムも少ない&貴重なNISA枠も浪費してしまうリスクがある。

新NISAでは、一度利用したNISA枠も解約すれば翌年はその枠が復活するとはいえ、浪費した枠を優良ファンドに投資できなかった期間は機会損失になるから可能であるなら余計なNISA枠の浪費は避けたい。

いずれにせよ新NISAでインカムを狙うのであれば、ファンドを精選しなければ難しい。

判断基準は毎月決算型の税引後の分配金

新NISA対象ファンドで中途半端なインカムファンドは避けるべき理由は前述した通り。

旧NISAでエース級の毎月決算型ファンドを保有している人は勝ち組

そもそも中途半端なインカムしか狙えないなら、無理に新NISA対象ファンドに投資する必要はない。本末転倒は避けるべき。

結論、新NISA対象ファンドでエース級の毎月決算型ファンドであるアライアンスバーンスタイン米国成長株投信Dや世界のベストと同等もしくはそれ以上のインカムが狙える場合のみに検討すればいい。

そもそもアライアンスバーンスタイン米国成長株投信Dや世界のベストの分配金実績が強すぎることが問題。ぶっちゃけ大半の新NISA対象のファンドの大半はこれらのエース級の毎月決算型ファンドには敵わない。

エース級の毎月決算型ファンドの分配金×80%を超えられるか?

新NISA対象ファンドを使ってインカムを狙える価値があるか否かの基準は、エース級の毎月決算型ファンドの税引後の分配金を超えれるか否かで判断すればOK。シンプルイズザベスト。

この基準でソートを掛ければ、選択肢はかなり絞られる、

結局、非課税か否かは大して重要なことではなく、自分の口座にいくら振り込まれるのかが全て。量は正義。

隔月決算型の分配金実績では実力不足

毎月決算型ファンドは、新NISAの対象から全て除外されているのは前述した通り。

毎月決算型はダメだけど、年6回決算はなぜかOKとなっている。年6回決算型は2カ月に1回の頻度で分配金を受け取ることができる。

これらのファンドを活用すれば、多くのインカムを狙えるかもしれないと誰もが感じるが現実は違う。

隔月決算型ファンドは墓場

結論として、新NISA対象の隔月決算型ファンドは検討しない方がいい。なぜなら新NISA対象の隔月決算型ファンドの分配金実績はゴミなんだ。

分配金実績も中途半端で誰をターゲットにした商品なのか全く不明。なぜなら、それらの商品は投資家目線で作られていないから。隔月決算型ファンドにすれば新NISA対象ファンドになるから、対象にさせるために各運用会社が量産しまくっている印象。情弱ホイホイファンド。『新NISA対象=買い』ではない。

エース級の毎月決算型ファンドであるアライアンスバーンスタイン米国成長株投信や世界のベストも便乗して隔月決算型が新設定されているが、2024年1月時点でアライアンスバーンスタイン米国成長株投信Eは累計分配金が100円、世界のベスト(隔月決算型)は未だに分配金実績がない。

そもそも分配金が少ない。非課税以前の問題。今のところインカム狙いであれば投資を検討する必要はない。

狙い目は年4回決算型

新NISA対象で最も決算回数が多い隔月決算型の分配金実績は微妙。

必ずしも決算頻度と分配金の量は比例しない。隔月決算型ファンドは偽物で本命は年4回決算型なんだ。

隔月決算型がないなら年4回決算型に投資すればいい。パンがなければケーキを食べればいいじゃない。

エース級の毎月決算型ファンドを超えられるか?

成長投資枠の年4回決算型ファンドは全112ファンドある。(2023年9月時点)

この中で、2023年の累計分配金でアライアンスバーンスタイン米国成長株投信Dや世界のベストよりも分配金が多いファンドは実はあった。

これは盲点だった。決算回数と分配金の量は比例すると思い込んでいたこともあり驚いた。ブラックスワン。

投資対象は米国株もしくは全世界株にこだわりたい

投資対象は米国株もしくは全世界株の年4回決算型ファンドに投資したい。

分配金の量も大切だが、長期で分配金を狙えなければ、途中で商品をスイッチングしないといけない。でもそれは面倒。

短期的に大量の分配金を受け取ってもそれを継続できなれば魅力はない。アライアンスバーンスタイン米国成長株投信Dや世界のベストに資金が流入しているのは、長期的に安定した分配金実績があるから。

だからアライアンスバーンスタイン米国成長株投信や世界のベストと同様に、投資対象が米国もしくは全世界の優良銘柄であるファンドを優先的に選択したい。

そしてなおかつ分配金がアライアンスバーンスタイン米国成長株投信Dや世界のベスト以上を狙えるファンドを選べばOK。

分配金実績が良好なファンド

現時点でエース級の毎月決算型ファンドと同等もしくはそれ以上の分配金実績がある新NISA対象のインカムファンドは以下。

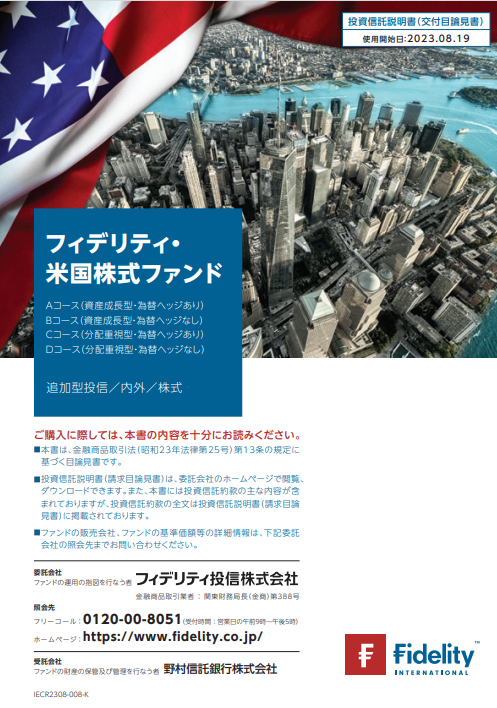

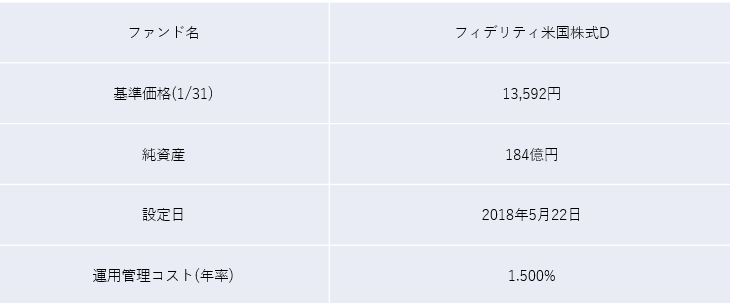

①フィデリティ米国株式D(分配重視型・為替ヘッジなし)

②次世代米国代表株ファンド(愛称:メジャーリーダー)

簡単にそれぞれ解説する。詳細は後日別記事で更新する。

2023年の分配金は最後にまとめて比較する。

①フィデリティ米国株式ファンドD(分配重視型・為替ヘッジなし)

運用歴は5年超で基準価格も10,000円を大幅に超過している。純資産も30億円を大きく突破しており繰り上げ償還のリスクも低い。

さらに運用管理コストも年1.5%でアライアンスバーンスタイン米国成長株投信や世界のベストよりもコストが安い。

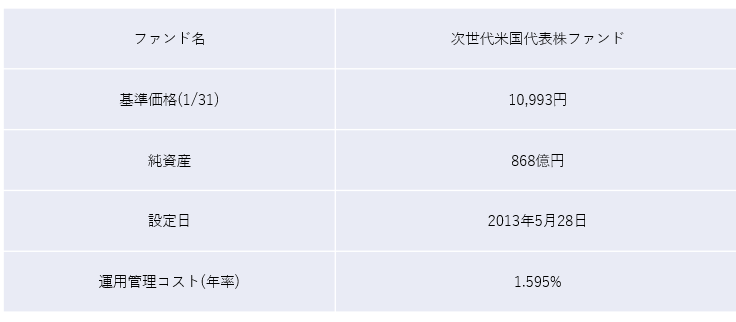

②次世代米国代表株ファンド(愛称:メジャーリーダー)

運用歴は10年以上のベテランファンド。純資産も10,000円を超えておりたこ足分配の可能性も低いことに加えて純資産も868億円あり早期償還も懸念なし。

運用管理コストも年1.595%であり、こちらもアライアンスバーンスタイン米国成長株投信や世界のベストよりコストが安い。

このファンドの面白い点は、分配方針が決算タイミングで基準価格10,000円を上回る部分を全て分配金として支払うということ。

分配方針がめちゃくちゃ分かりやすくて良き。

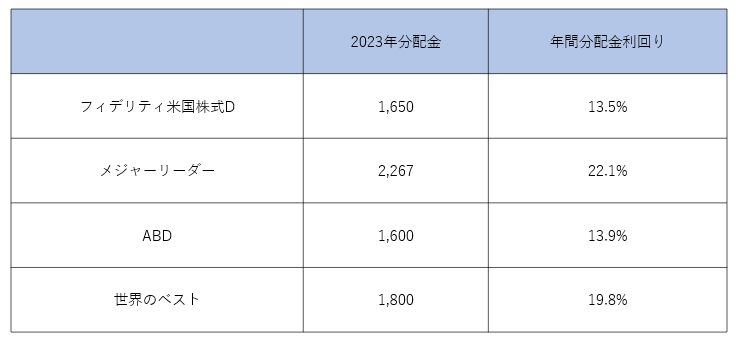

2023年の分配金実績で比較

この2つのファンドとエース級の毎月決算型ファンドの2023年の分配金実績を比較した結果は以下。分配金は税引前。

4つの中で分配金実績と分配金利回りトップは次世代米国代表株ファンド(愛称:メジャーリーダー)。2冠キタ。驚異の分配金利回り20%超。シンプルに凄い。

フィデリティ米国株式Dは、世界のベストには劣後したが、アライアンスバーンスタイン米国成長株投信Dには競り勝った。

ちなみにこの分配金は税引前の分配金。だから、税金を考慮すれば、フィデリティ米国株式Dと次世代米国代表株ファンドの圧勝。

新たなインカムファンドが台頭してきた。もう無視できない。

使う証券会社がSBI証券もしくは楽天証券なら80点

今回紹介したファンドは大半の証券会社で買付可能。

証券会社選びで迷っている人はSBI証券もしくは楽天証券でOK。なぜならこの2大ネット証券にあって他の証券会社にないものは圧倒的に少ないから。

手数料も安いし取扱商品も圧倒的に多い。これらの証券会社を選んで後悔する人はほぼいない。

100点を狙うなら松井証券

当ブログでは、運用管理コストが高いアクティブファンド中心のポートフォリオの投資家は松井証券を推奨している。

これは松井証券にはSBI証券や楽天証券よりを圧倒するポイント還元サービスがあるから。

還元率はファンドによって異なるが、次世代米国代表株ファンドを保有する場合、年間0.70%のポイント還元を受けることができる。フィデリティ米国株式Dにおいては、年間0.7375%の還元率となる。松井証券しゅごい。

さらに還元されたポイント使い方は汎用性が高い。

主な使い方は以下。

①投資信託を積立する

※ポイント積立対象ファンドは3つのみ

②PayPayポイントと交換する

※交換レート:松井証券ポイント100㌽=PayPayポイント90㌽

③dポイントと交換する

※交換レート:松井証券ポイント1㌽=dポイント1㌽

④Amazonギフトカードと交換する

※交換レート:1ポイント=1円

⑤商品と交換する

※3000種類以上の商品を交換可能

個人的にはAmazonギフトカードとの交換がコスパ良好と考えている。

いずれにせよ、どうせ次世代米国代表株ファンドやフィデリティ米国株式Dを長期保有するなら少しでも有利になる証券会社を選択すべき。短期的には大きな差ではないかもしれないけど、長期的に見るとバカにできないくらい大きな差が生まれる。1円を笑う者は1円に泣く。

すでにこれらのファンドを他社で保有している人も安心して欲しい。

他社から移管した投信も対象であり、ポイントの還元率が下がることもない。

当社で買付した投信も、移し替えた投信も同ポイントを付与される。

なお、松井証券には「移管手数料負担サービス」があるので、無料で移管をすることが可能。

是非参考にしてほしい。