こんにちは。かわ吉です。

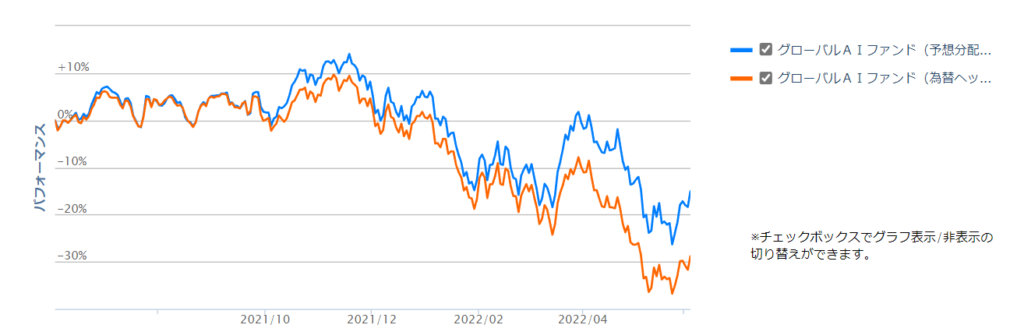

グローバルAIファンド(予配)の基準価格の動きが冴えません。

これは金利敏感株の比率が高い当ファンドは、今のインフレと金利上昇局面にめっぽう弱いからです。

為替ヘッジなしコースは、円安の恩恵もあり下落率は抑えられていますが、基準価格は、為替ヘッジなしが9,668円で、為替ヘッジありが8,382円となり2021年と比較すると大きく下落しています。

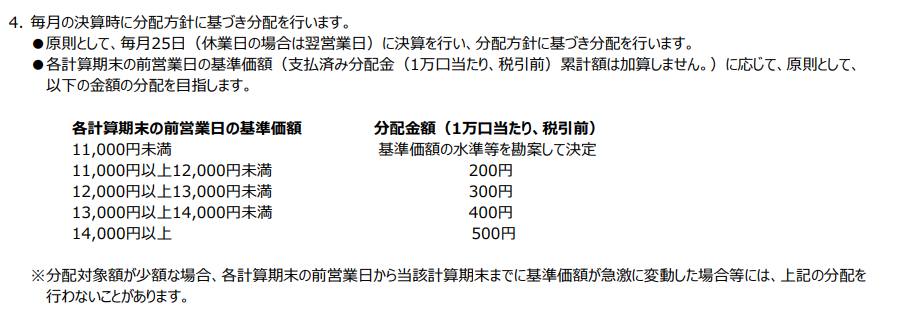

グローバルAIファンド(予配)は予想分配金提示型です。これは予め決められている分配方針に従って毎月の分配金を受け取ることができる仕組みです。

ちなみにこのファンドの分配方針は以下になります。

過去の実績から分析すると、基準価格が10,000円を下回ると分配金が0になる傾向があります。つまり、為替ヘッジ・為替ヘッジありのコース共に、今の水準では分配金は狙えません。

このような状況なのでこのファンドのホルダーさまも今後の先行きに不安を感じていると思います。

そこで今回は、ホルダーさまが一番不安に感じている以下の問題について解説してみようと思います。

このインフレが収まりFRBの金融政策の利上げも終わりに近づいたとき、このファンドの基準価格が本当に戻って再び分配金を受け取ることができるのか??

検証方法としては、このファンドと組入銘柄が同様である予想分配金提示型ではない『グローバルAIファンド』の2016年からの組入銘柄上位TOP10と、PFを金利敏感株・景気敏感株・ディフェンシブ株の3つに分けたときの推移を追っていくものとします。

この記事を読んでいただくと以下のメリットがあります。

グローバルAIファンドの設定来の組入銘柄の推移が分かる

各年の株式相場についても復習するのでシンプルに面白い

私がホルダーであれば絶対にすることが分かる

このファンドが主役になる局面がどのようなときか分かる

この記事が読者の資産運用の一助になれば幸いです。

ではいきましょう。

かわ吉はツイッターもやっておりますので是非フォローをよろしくお願いします。ツイッターでは、気になる予配ファンドの毎日の基準価格の推移などをツイートしています。

グローバルAIファンド(予配)を運用するなら松井証券が圧倒的にお得です。詳しくはこちらの記事をご覧ください。

①2017年9月

| 銘柄 | 業種 | |

| 1 | マイクロンテクノロジー | 半導体・半導体製造 |

| 2 | テスラ | 自動車・自動車部品 |

| 3 | セールスフォース | ソフトウェア・サービス |

| 4 | スプランク | ソフトウェア |

| 5 | ブロードコム | 半導体・半導体製造装置 |

| 6 | スクエア | ソフトウェア・サービス |

| 7 | バイドゥ | ソフトウェア・サービス |

| 8 | YELP | ソフトウェア・サービス |

| 9 | アマゾン | 小売 |

| 10 | クリテオ | ソフトウェア・サービス |

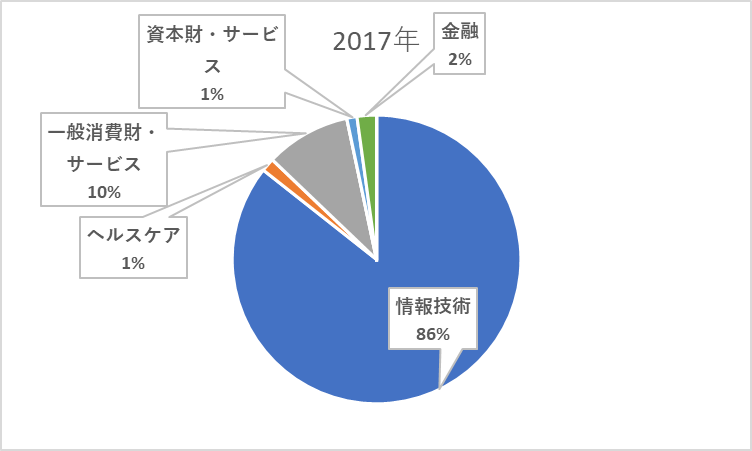

大半はソフトウェア・サービスなどの金利敏感株が上位を占めています。前回の記事で解説したアライアンスバーンスタイン米国成長株投信とは少しジャンルが違いますね。

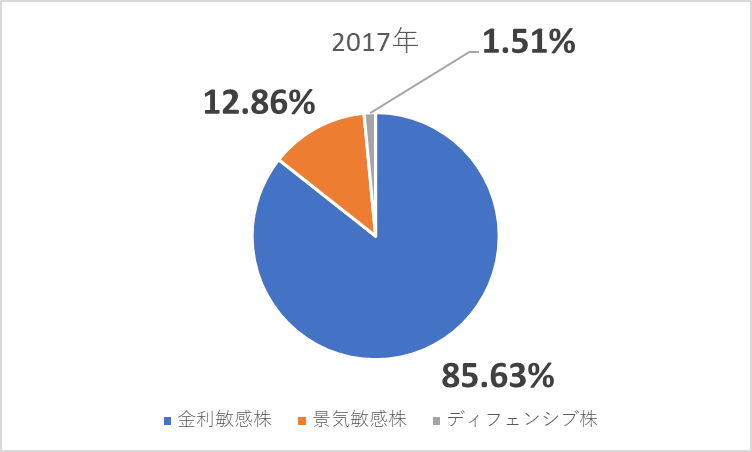

セクター別投資比率を、金利敏感株(金利動向に敏感な株)・景気敏感株(景気動向に敏感な株)・ディフェンシブ株(金利や景気動向に左右されにくい株)の3つ分けた結果がこちらになります。

金利敏感株の比率が圧倒的に高いPFになっています。

ではこの期間の相場環境を振り返ってみましょう。

✅2016年9月から2017年9月までの相場環境

ポイント:株式市場は11月初旬に米国大統領選挙の結果を受けて上昇し、期末まで上昇を継続した。為替市場は、米ドルは対円で上昇した。

【株式市場】

設定日から10月にかけては、7-9月期の企業決算が全体的に予想を下回ったことで市場全体が低迷した。しかし、11月の米国大統領選挙でトランプ氏が選出されたことで、同氏が提唱する政策による景気拡大への期待が広がり、世界の株式市場は上昇した。

大手テクノロジー企業の株価は、低税率国における課税強化に対する懸念などから一時的に下落したが、すぐに回復し上昇した。12月に、FRB(米連邦制度理事会)は政策金利を引き上げたが、市場は織り込み済みであったこともあり、景気対策期待に後押しされる形で、米国はダウ工業株指数が過去最高値を更新した。

2017年に入り、欧州においてポジティブな経済データや、ECB(欧州中央銀行)のドラギ総裁からの経済成長に対する楽観的なコメントなどが好感された。米国では、3月と6月に、政策金利をそれぞれ0.25%引き上げ、FRBが景気回復への自信を見せたことから市場は上昇を続けた。

✅各種指数の設定来リターン(米ドルベース)

MSCIオール・カントリー・ワールド・インデックス:+17.8%

MSCIオール・カントリー・ワールド・インデックス(情報技術):+31.9%

【為替市場】

| 設定日(円) | 期末(円) | 円安/円高 | |

| 米ドル・円 | 102.28 | 112.53 | 円安 |

11月に、米国大統領選挙の結果を受けて米国金利が上昇したことや、トランプ氏の掲げる政策への期待から急速に米ドル高が進んだ。年明け以降は、米国における減税などの政策実行性に対する懸念が起こったことや、欧州での極右派の台頭などの政治リスクおよび北朝鮮問題などの地政学リスクの高まった局面であり、安全資産である円が買われ、下落分をいくらか取り戻した。

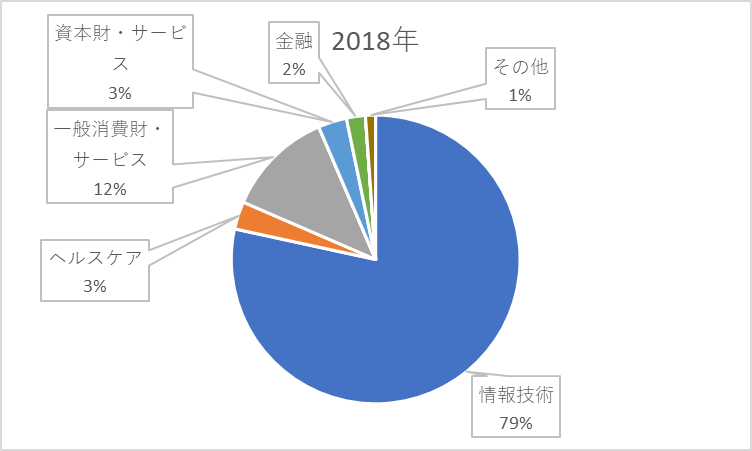

②2018年9月

| 銘柄 | 業種 | |

| 1 | エヌビディア | 半導体・半導体製造装置 |

| 2 | テスラ | 自動車・自動車部品 |

| 3 | セールスフォース | ソフトウェア・サービス |

| 4 | マイクロストラテジー | 半導体・半導体製造装置 |

| 5 | トレードデスク | ソフトウェア・サービス |

| 6 | オラクル | ソフトウェア・サービス |

| 7 | PTC | ソフトウェア・サービス |

| 8 | YELP | ソフトウェア・サービス |

| 9 | オン・セミコンダクター | 半導体・半導体製造装置 |

| 10 | アリスタ・ネットワーク | テクノロジー・ハードウェア |

2017年の組入銘柄と比較するとスプランク、ブロードコム、スクエア、バイドゥ、アマゾン、クリテオの6銘柄が外れて、エヌビディア、トレードデスク、オラクル、PTC、オンセミコンダクタ-、アリスタネットワークの6銘柄が新たにランクインしてきました。

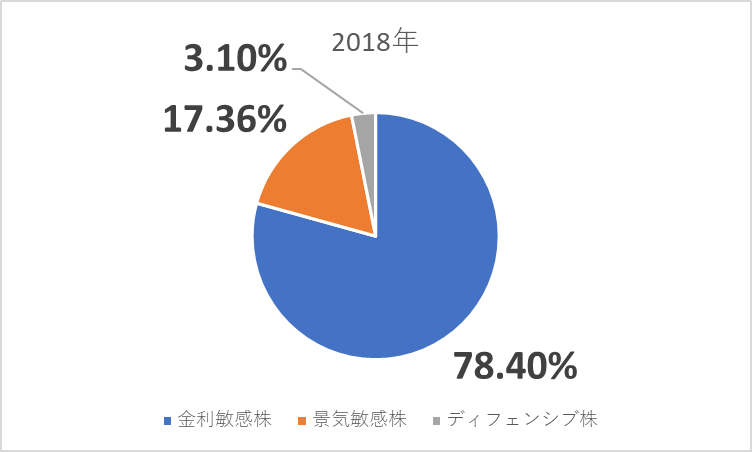

セクター別投資比率を、金利敏感株(金利動向に敏感な株)・景気敏感株(景気動向に敏感な株)・ディフェンシブ株(金利や景気動向に左右されにくい株)の3つ分けた結果がこちらになります。

2017年と比較した場合の投資比率の変動は以下なります。

✅金利敏感株:▲7.23%

✅景気敏感株:▲4.5%

✅ディフェンシブ株:+1.59%

2017年と比較すると若干の変化はありますが、金利敏感株が主力のPFには変わりないですね。

ではこの期間の相場環境を振り返ってみましょう。

✅2017年9月から2018年9月までの相場環境

ポイント:当期の世界の株式市場は上昇した。為替市場は、米ドルが対円で小幅上昇した。

【株式市場】

9月から2018年1月にかけて、米国ではトランプ大統領の提唱する税制改革への期待から株式市場が上昇した(税制改革法案は12月下旬に成立)。2月以降、米中貿易摩擦激化への懸念や南欧や北朝鮮などを巡る地政学リスクの高まりなどを背景に、株価は調整された。また、GDPR(EUの一般データ保護規則)の影響を強く受けると懸念された情報技術関連銘柄の株価が一時軟調となった。

3月以降は、米国で好調な企業業績の発表が相次いだことや堅調なマクロ経済指標を受けて、FRB(米連邦準備制度理事会)が3月と6月に政策金利目標をそれぞれ0.25%引き上げた。政策金利引き上げ直後には株価調整が入ったものの、米国が景気への自信を見せていることを好感し、世界の株式市場は上昇した。また期を通じて情報技術銘柄の業績が堅調であったことから、情報技術セクターの株価は大きく上昇した。

✅各種指数の対期首リターン(米ドルベース)

MSCIオール・カントリー・ワールド・インデックス:+10.7%

MSCIオール・カントリー・ワールド・インデックス(情報技術):+23.0%

【為替市場】

| 期首(円) | 期末(円) | 円安/円高 | |

| 米ドル・円 | 112.53 | 113.02 | 円安 |

期首から、良好な米国雇用統計を受け、米ドル買いが優勢となった。2018年に入り、米高官の米ドル安容認発言や米中貿易摩擦の激化懸念が広がり、安全資産として円がいったん買われ、円高が進んだ。しかし、4月以降は、米国経済の堅調さが好感され、期末まで米ドルが上昇した。

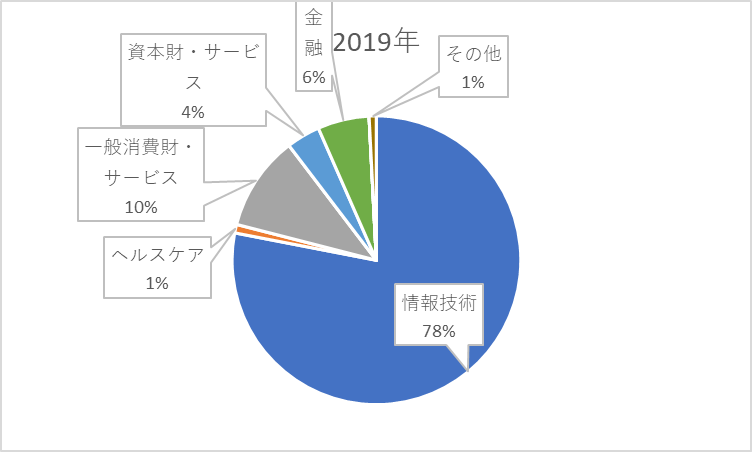

③2019年9月

| 銘柄 | 業種 | |

| 1 | ロク | 耐久消費財・アパレル |

| 2 | トゥイリオ | ソフトウェア・サービス |

| 3 | オンセミコンダクター | 半導体・半導体製造装置 |

| 4 | ブロードコム | 半導体・半導体製造装置 |

| 5 | ディア&カンパニー | 資本財 |

| 6 | スクエア | ソフトウェア・サービス |

| 7 | レンディングツリー | 銀行 |

| 8 | スナップ | メディア |

| 9 | ANTHEM | ヘルスケア機器・サービス |

| 10 | フェイスブック | メディア |

2018年と比較すると、オンセミコンダクター以外の9銘柄が外れて、ロク、トゥイリオ、ブロードコム、ディア&カンパニー、スクエア、レンディングツリー、スナップ、ANTHEM、フェイスブックの9銘柄がランクインしました。

アライアンスバーンスタイン米国成長株投信と比較すると組入上位10銘柄の入れ替わりはかなり激しいですね。

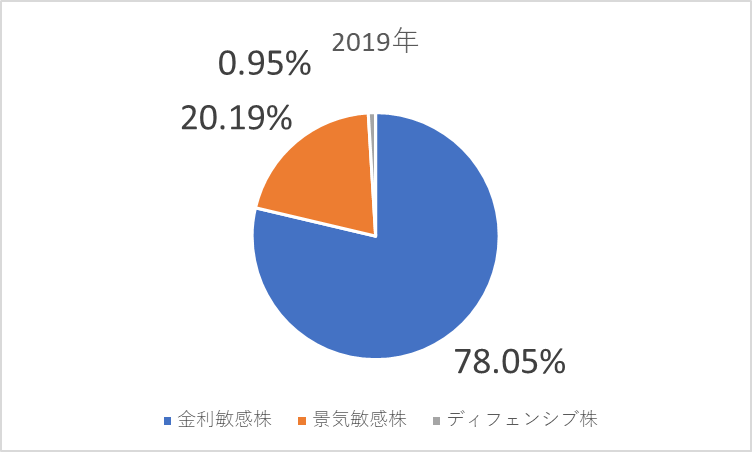

セクター別投資比率を、金利敏感株(金利動向に敏感な株)・景気敏感株(景気動向に敏感な株)・ディフェンシブ株(金利や景気動向に左右されにくい株)の3つ分けた結果がこちらになります。

2018年と比較した場合の投資比率の変動は以下なります。

✅金利敏感株:+0.1%

✅景気敏感株:+2.83%

✅ディフェンシブ株:▲2.15%

PFに大きな変化はありません。

ではこの期間の相場環境を振り返ってみましょう。

✅2018年9月から2019年9月までの相場環境

ポイント:当期の世界の株式市場は、小幅に上昇した。為替市場は、米ドルが対円で下落した。

【株式市場】

期初から12月にかけては、グローバルな景気減速懸念や米中通商問題の悪化、FRBの利上げ継続などの悪材料が重なる中、株式市場は大きく下落した。

2019年1月から4月までは、FRBが利上げを停止し、今後の政策金利の引下げに対し柔軟な姿勢を示したことや、米中貿易摩擦緩和への期待、中国の景気回復期待などから、情報技術関連銘柄を中心に世界の株式市場は大幅反発した。

5月は、米中両国が互いに関税を引き上げたことなどから貿易摩擦に対する懸念が高まり、株価が下落した。6月から7月にかけては、米中首脳会談などを経て貿易協議進展への期待が高まり、株式市場は上昇した。

8月には、米国が中国に対する新たな追加関税の賦課を発表し、中国も制裁関税の実施を発表するなど貿易摩擦に対する懸念が高まったが、9月以降は貿易交渉期待などを背景に懸念が後退し、株価が持ち直した。

✅各種指数の対期首リターン(米ドルベース)

MSCIオール・カントリー・ワールド・インデックス:+1.83%

MSCIオール・カントリー・ワールド・インデックス(情報技術):+6.53%

【為替】

| 期首(円) | 期末(円) | 円安・円高 | |

| 米ドル・円 | 113.02 | 107.11 | 円高 |

期初からもみあいで推移した後、12月中旬から2018年末にかけて投資家のリスク回避姿勢が高まる中、リスク回避通貨とされる円が上昇した。

2019年1月から4月までは、米国の金融当局のハト派(景気を重視する立場)化や中国の景気回復期待などから株高が進行する中で、円が下落した。

5月以降は、米中貿易摩擦への懸念などが高まる5月や8月の局面を中心に、円が買われる展開となった。7月31日に米国が約10年半ぶりに利下げに踏み切り、追加利下げの期待が根強いことも日米金利差の縮小を意識させ、円が米ドルに対して上昇する要因となった。

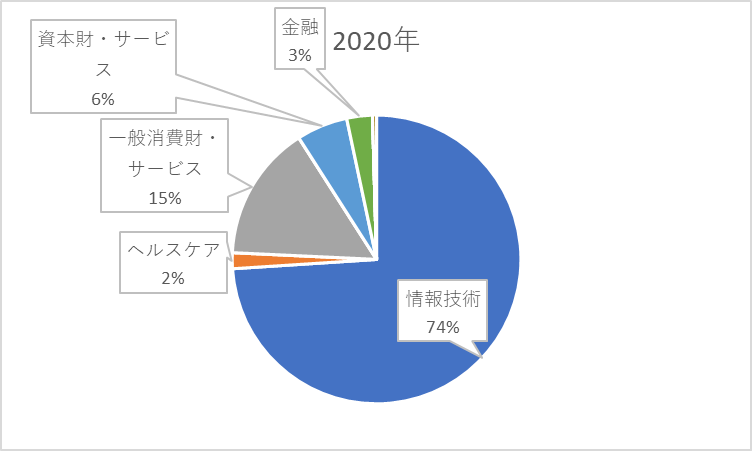

④2020年9月

| 銘柄 | 業種 | |

| 1 | テスラ | 自動車・自動車部品 |

| 2 | ロク | メディア・娯楽 |

| 3 | スクエア | ソフトウェア・サービス |

| 4 | スプランク | ソフトウェア・サービス |

| 5 | スナップ | メディア・娯楽 |

| 6 | トゥイリオ | ソフトウェア・サービス |

| 7 | スラック・テクノロジーズ | ソフトウェア・サービス |

| 8 | ブロードコム | 半導体・半導体製造装置 |

| 9 | ディズニー | メディア・娯楽 |

| 10 | マーベルテクノロジーズ | 半導体・半導体製造装置 |

2019年と比較すると、オンセミコンダクター、ディア&カンパニー、レンディングツリー、ANTHEM、フェイスブックの5銘柄が外れ、テスラ、スプランク、スラック・テクノロジーズ、ディズニー、マーベルテクノロジーズの5銘柄がランクインしました。

入れ替わりはかなり激しい印象があります。一度外されたけど再度ランクインする出戻り銘柄も見られますね。

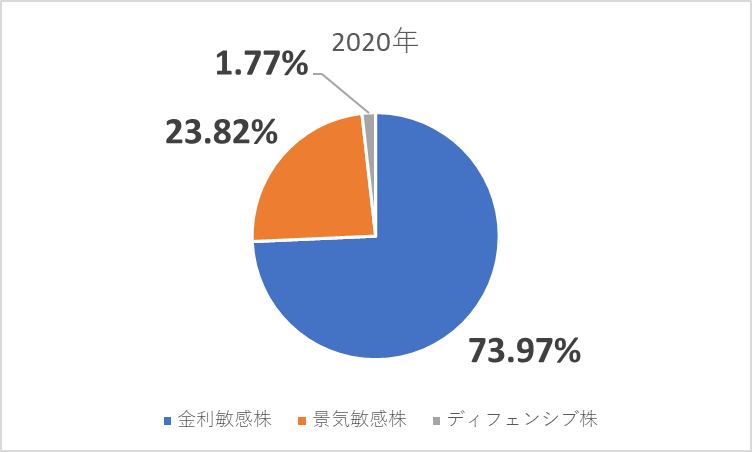

セクター別投資比率を、金利敏感株(金利動向に敏感な株)・景気敏感株(景気動向に敏感な株)・ディフェンシブ株(金利や景気動向に左右されにくい株)の3つ分けた結果がこちらになります。

2019年と比較した場合の投資比率の変動は以下なります。

✅金利敏感株:▲4.08%

✅景気敏感株:+3.63%

✅ディフェンシブ株:+0.82%

ではこの期間の相場環境を振り返ってみましょう。

✅2019年9月から2020年9月までの相場環境

ポイント:当期の世界の株式市場は上昇、特に情報技術関連は大幅に上昇した。為替市場は、当期を通じてみると円は対米ドルで円高、対ユーロで円安となった。

【株式市場】

期初から株式市場は米中貿易協議の進展などを好感し堅調に推移したが、新型コロナウイルス感染が世界各国で拡大し、世界経済および企業業績に及ぼす影響への懸念から、2020年2月中旬以降、大きく下落した。

4月以降、主要各国が金融緩和や財政出動等の大規模な景気対策を発表したことから、急反発した。5月以降、感染拡大に伴う欧米諸国でのロックダウンが徐々に解除される中、経済活動再開への期待感が高まったことから続伸した。在宅勤務やオンラインショッピングの増加を受けて、特に米国テクノロジー関連大型株式が上昇を牽引した。

ただし、9月に入るとハイテク株を中心とした夏場の急騰に対する警官感から調整売りが入り、やや下落した。

✅各種指数の対期首リターン(米ドルベース)

MSCIオール・カントリー・ワールド・インデックス:+7.75%

MSCIオール・カントリー・ワールド・インデックス(情報技術):+40.19%

【為替市場】

| 期首(円) | 期末(円) | 円安/円高 | |

| 米ドル・円 | 107.11 | 105.56 | 円高 |

期初から米中貿易協議に進展を好感し、円安が進行したが、新型コロナウイルスへの懸念からリスク回避姿勢が強まり、2月下旬から3月上旬にかけて円高が大きく進んだ。直後には米ドル不足から、中旬にかけて急速に円安に振れたが、各国中央銀行による大量の米ドル資金の供給により円安が一巡し、4月に入ると米ドル安・円高が進んだ。その後は一進一退となり、夏場以降は再び緩やかな円高が期末まで進行した。

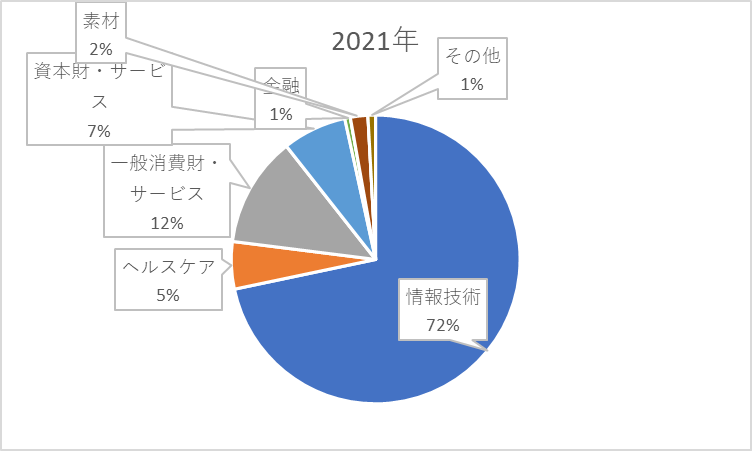

⑤2021年9月

| 銘柄 | 業種 | |

| 1 | テスラ | 自動車・自動車部品 |

| 2 | ロク | メディア・娯楽 |

| 3 | スナップ | メディア・娯楽 |

| 4 | ズームインフォ | メディア・娯楽 |

| 5 | GE | 資本財 |

| 6 | アマゾン | 小売 |

| 7 | セールスフォース | ソフトウェア・サービス |

| 8 | マーベルテクノロジーズ | 半導体・半導体製造装置 |

| 9 | トゥイリオ | ソフトウェア・サービス |

| 10 | スクエア | ソフトウェア・サービス |

2020年と比較すると、スプランク、スラックテクノロジーズ、ブロードコム、ディズニーの4銘柄が外れ、ズームインフォ、GE、アマゾン、セールスフォースの4銘柄がランクインしました。

PFは前年と比較してもほぼ現状維持ですね。

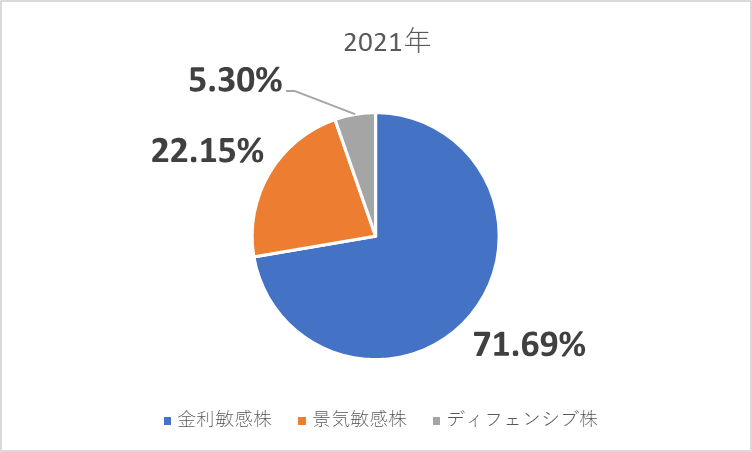

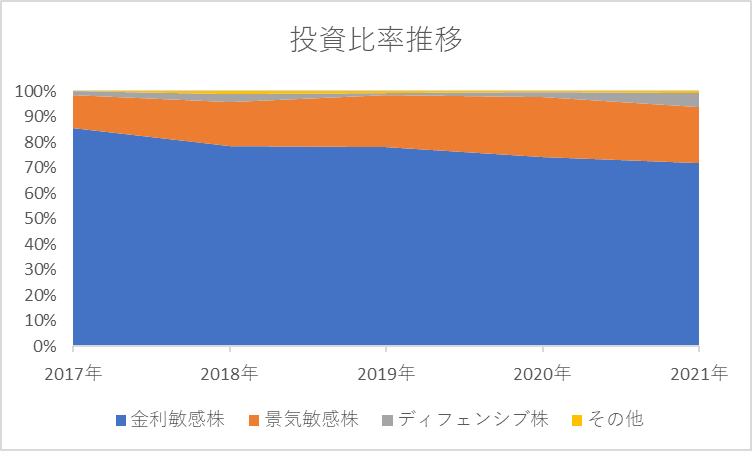

セクター別投資比率を、金利敏感株(金利動向に敏感な株)・景気敏感株(景気動向に敏感な株)・ディフェンシブ株(金利や景気動向に左右されにくい株)の3つ分けた結果がこちらになります。

2020年と比較した場合の投資比率の変動は以下なります。

✅金利敏感株:▲2.28%

✅景気敏感株:▲1.67%

✅ディフェンシブ株:+3.35%

ディフェンシブ株の比率が高まっていますが、以前として金利敏感株の比率が圧倒的に高いですね。

ではこの期間の相場環境を振り返ってみましょう。

✅2020年9月から2021年9月までの相場環境

ポイント:期間を通じて、世界の株式市場は上昇した。為替市場では、円は米ドルに対して円安となった

【株式市場】

期初から、新型コロナウイルスワクチンの開発報道や、米国大統領選挙でのバイデン氏に勝利による不透明感の払拭などから、株式市場は大幅に上昇した。期中は、米国の追加景気刺激策やワクチン普及への期待などから、株式市場は堅調に推移した。

その後は、変異ウイルスの感染再拡大により上値が抑えられる局面もあったが、FRBのパウエル議長が早期利上げに慎重な姿勢を示したこともあり、株価は過去最高水準を更新しながら続伸した。期末にかけては、インフレ懸念により、米国の長期金利が急上昇したことなどを背景にグロース株(成長株)を中心に売り圧力が高まり、株価は反落した。

【為替市場】

期末の米ドル・円は、期初と比較して米ドル高・円安となった。期初から、ワクチンの開発や接種状況の進展に伴う米国の景気回復期待から円安が進んだ。7月以降は、FRBが早期利上げに慎重な姿勢を示したことから、一時円高が進んだ。期末にかけては、米国経済の正常化に伴い、一進一退しながら円安が進んだ。

金利敏感株中心のPF

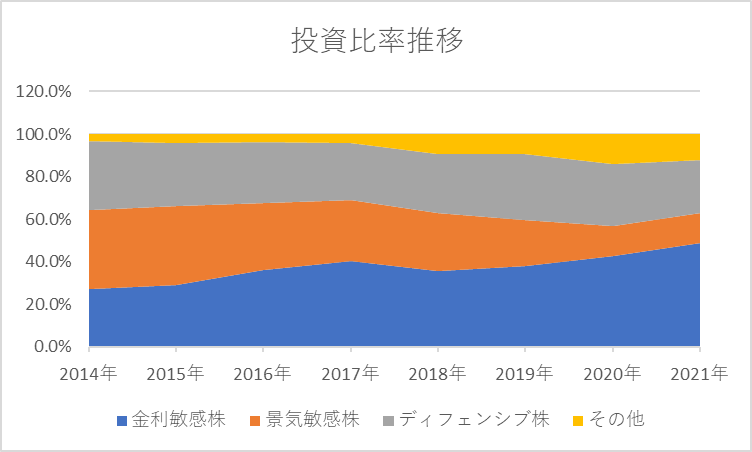

グローバルAIファンドのPFの特徴としては、情報技術セクターなどの金利敏感株が中心になっていることです。なおかつ、その比率は相場環境に応じて機動的には切り替わりません。2017年以降の金利敏感株・景気敏感株・ディフェンシブ株の比率を見れば一目瞭然です。

アライアンスバーンスタイン米国成長株投信と比較するともっと良く分かります。

アライアンスバーンスタイン米国成長株投信は、ディフェンシブ株を一定比率維持しながら、金利敏感株と景気敏感株の相場環境に応じて機動的に入れ替えている印象がありましたが、グローバルAIファンドについては、それほど機動的ではないと考えています。

機動的に入れ替わるか否かでファンドの優劣を決めることはできませんが、投資初心者については機動的に配分を変えてくれるアライアンスバーンスタイン米国成長株投信あたりが良いのではないかと思います。

一方で、金利敏感株中心のPFのグローバルAIファンドについては、投資タイミング次第で大きな爆発力が期待できると思っています。

ただ投資するタイミングを間違えると大変な目に遭いますので、投資タイミングは慎重にいきましょう。

PFから考えるグローバルAIファンドのベストな買い時とは

『投資タイミングは慎重にいきましょう』というアドバイスは、何の役にも立ちません。

とは言え、私も未来の見える水晶玉は持っておりませんので、ピンポイントで投資タイミングを当てることは不可能です。

しかし、それぞれのセクターがどのような局面で有利になるのかは理解しているつもりです。

そこで最後に、グローバルAIファンドのPFの中心である金利敏感株の理想の投資タイミングについて解説して終わりたいと思います。

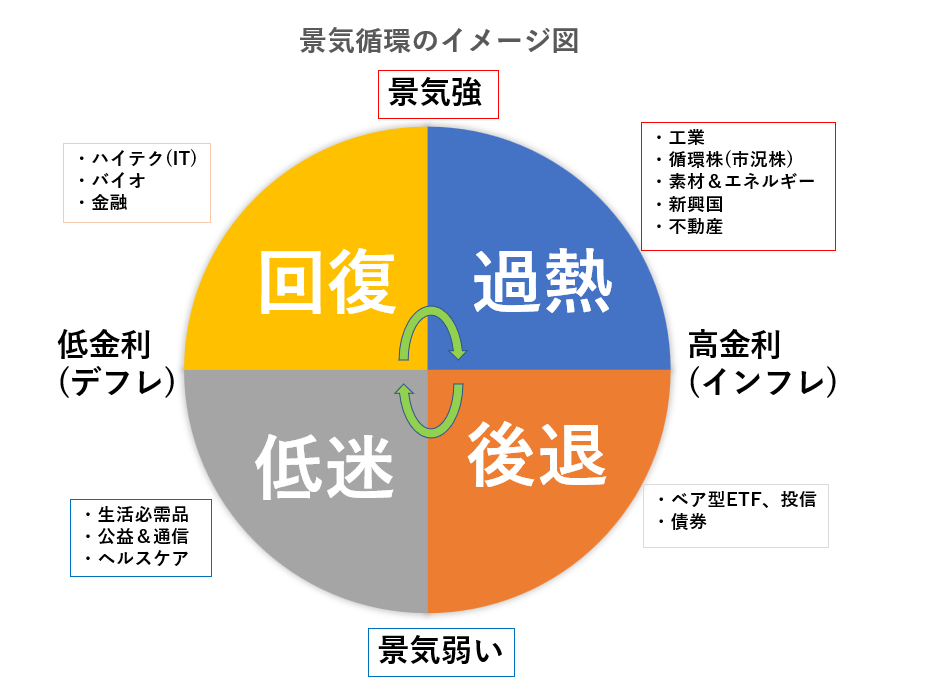

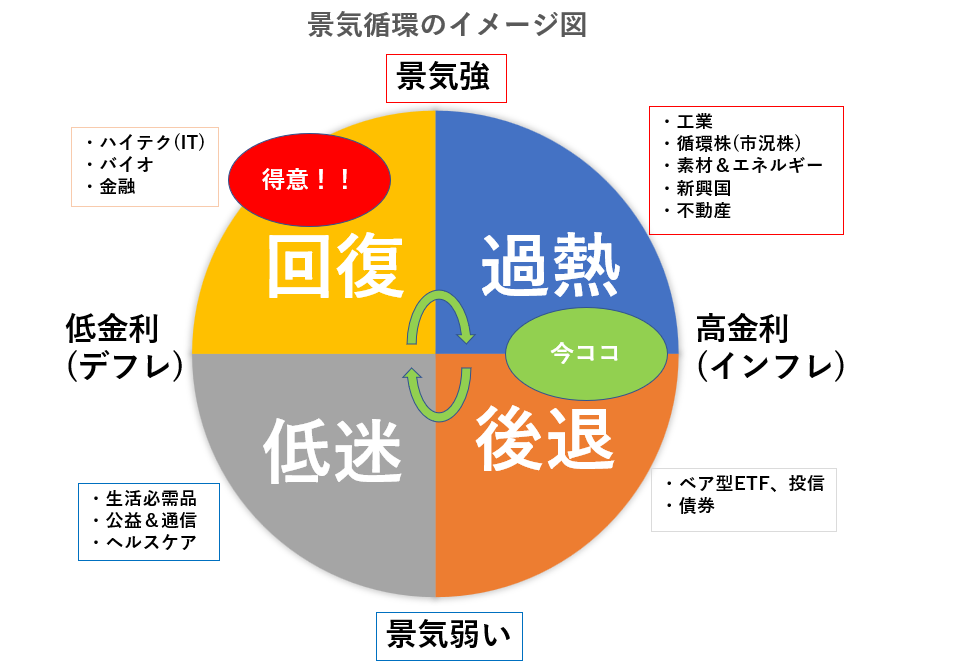

まずはこちらをご覧ください。

基本的に、投資タイミングを考えるときは、今はこのグラフのどのあたりにいるのかを考えるようにしています。

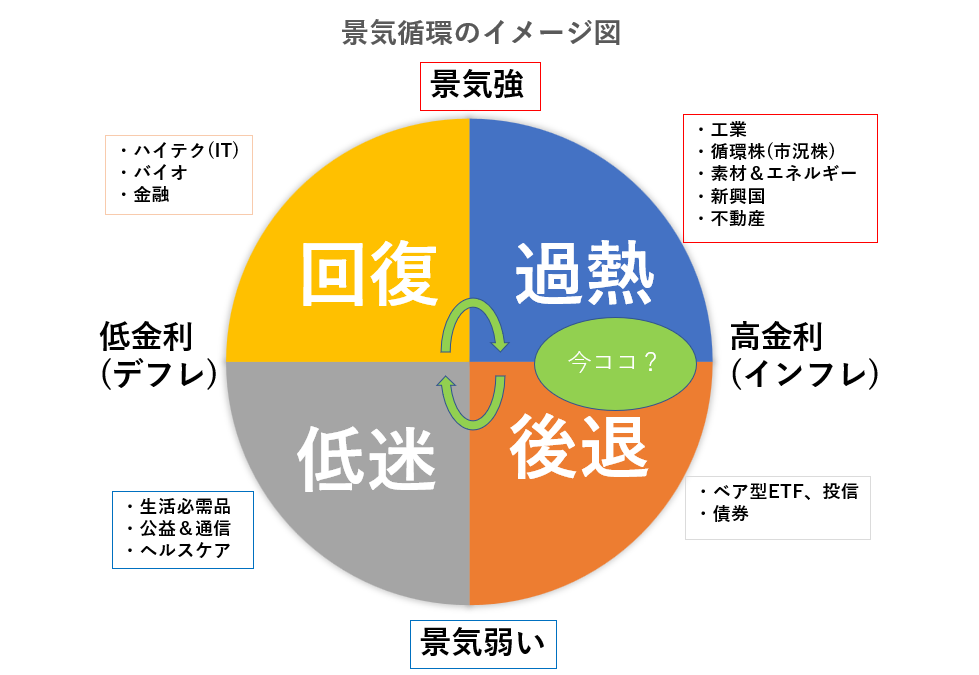

そして、現時点ではどこにいるのかというと、、、

個人的には黄緑色あたりだと考えます。インフレ状態で景気は強いと思っていたけど、少し陰りが見えてきた局面です。

教科書通りに行けば、この後は景気後退からの景気低迷が予測されます。そのように考えると、今後少し有利になるのは、生活必需品やヘルスケア関連の株式になると思います。予想分配金提示型ファンドでいくと『モルガン・スタンレー グローバルプレミアム株式OP(予配)』あたりが面白いのではないかと予想しています。ただ賃金インフレも起こっているので、このようなセクターの中でも従業員数の多い企業については注意が必要かもしれませんね。

さて、少し脱線しましたが、グローバルAIファンドの投資タイミングについて考えてみましょう。

まずは、グローバルAIファンドが得意とする局面はこちらになります。

今は、まさにグローバルAIファンドが得意とする局面の真逆にいます。基準価格が低迷するのも当たり前ですね。

そのように考えると、グローバルAIファンドにとっては今後も少し辛い流れになる可能性があることは念頭に置くべきでしょう。

このファンドを買うタイミングとしては、少なくともインフレが収まり、景気が回復していく流れが見え始めたときでしょう。

それがいつになるかは分かりませんが、少なくともインフレが収まらず、FRBの金融政策の行方もまだ目途が立っていない今は、かなり買い場としては美味しくはないと考えています。(『長期的に見れば、あの時は安かった』となるかもしれませんが。。。)

とりあえず、今すぐ焦って買う必要はないと判断しています。

まとめ

今回は、グローバルAIファンドの組入銘柄TOP10の推移とベストな買い時について解説しました。

内容をまとめると以下になります。

当ファンドのPFは、金利敏感株中心で相場環境に応じて機動的に景気敏感株・ディフェンシブ株の比率変更は行わない傾向がある

当ファンドのベストな買い時は、インフレが収まり、FRBの金融政策の方向性が大きく変わったとき(利上げから利下げになる局面)がチャンスになると思う

今は別に焦って買う美味しいタイミングではないと判断している。気長に待ちたいところ。

以上、お役に立てれば嬉しいです。

かわ吉はツイッターもやっておりますので是非フォローをよろしくお願いします。ツイッターでは、気になる予配ファンドの毎日の基準価格の推移などをツイートしています。