こんにちは。かわ吉です。

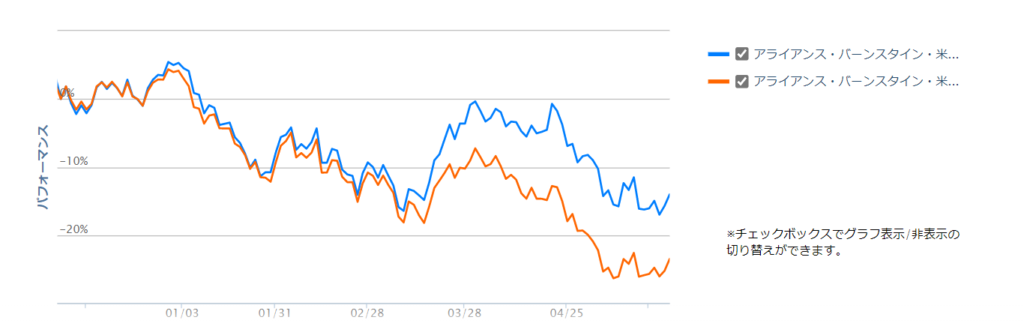

アライアンスバーンスタイン米国成長株投信C・Dコースの基準価格の動きが冴えません。

これは金利敏感株の比率が高い当ファンドは、今のインフレと金利上昇局面にはめっぽう弱いからです。

Dコースは、円安の恩恵もあり下落率は抑えられていますが、基準価格は5/27時点でCコースが8,608円、Dコースが9,908円とかなり2021年と比較すると大きく下落しています。

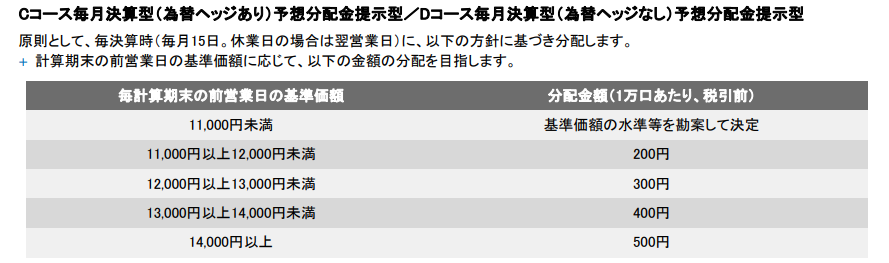

AB米国成長株投信C・Dコースは予想分配金提示型です。これは予め決められている分配方針に従って毎月の分配金を受け取ることができる仕組みです。

ちなみにこのファンドの分配方針は以下になります。

過去の実績から分析すると、基準価格が10,000円を下回ると分配金が0になる傾向があります。つまり、C・Dコースともに今の基準価格の水準では分配金が狙えません。

このような状況なのでこのファンドのホルダーさまも今後の先行きに不安を感じていると思います。

しかも、このファンドのポートフォリオの主力であるGAFAM(アップルは組み込まれていませんが)についてもかなり逆風が吹いています。

AB米国成長株投信の下落が、相場環境によるものであれば良いですが、GAFAM相場の終焉であればこのファンドの先行きに一抹の不安を覚えます。

このインフレが収まりFRBの金融政策の利上げも終わりに近づいたとき、このファンドの基準価格が本当に戻って再び分配金を受け取ることができるのか??

今回は、この検証をしてみようと思います。

検証方法としては、2014年以降の組入銘柄TOP10の推移を比較していきます。(本来は2006年から調査したかったですがデータが見つからなかったのでごめんなさい)

しっかり組入上位10銘柄が変化していれば、相場環境に合わせて機動的に銘柄を選定していることになると思います。一方で、組入上位10銘柄に大きな変化が無ければ、GAFAM相場が終焉を迎えたときに、基準価格の動きが鈍くなる可能性もあります。

少しだけホルダーの方にとっては恐ろしい検証ですがやっていきます。

この記事を読んでいただくと以下のメリットがあります。

AB米国成長株投信C・Dコースの2014年以降の組入銘柄の推移が分かる

このファンドは機動的に銘柄を入れ替えて変化に対応してきたのか分かる

各年の株式相場についても復習するのでシンプルに面白い

私がホルダーであれば絶対にすることが分かる

この記事が読者の資産運用の一助になれば幸いです。

ちなみに2014年から2107年については、前回の記事で既にまとめていますので、まだご覧になられていない方は下の前編からご覧ください。

かわ吉はツイッターもやっておりますので是非フォローをよろしくお願いします。単純なのでコメントやイイネをもらえると励みになります。

予想分配金提示型ファンドを運用するなら松井証券が圧倒的にお得です。詳しくはこちらの記事をご覧ください。

①2018年6月

| 銘柄名 | 業種 | |

| 1 | アルファベット | ソフトウェア・サービス |

| 2 | フェイスブック | ソフトウェア・サービス |

| 3 | VISA | ソフトウェア・サービス |

| 4 | ホームデポ | 小売 |

| 5 | ユナイテッドヘルスG | ヘルスケア機器・テクノロジー |

| 6 | バイオジェン | 医薬品 |

| 7 | コストコ | 食品・生活必需品小売り |

| 8 | コンステレーション・ブランズ | 食品・飲料・タバコ |

| 9 | アップル | テクノロジー・ハードウェアおよび機器 |

| 10 | ゾエティス | 医薬品 |

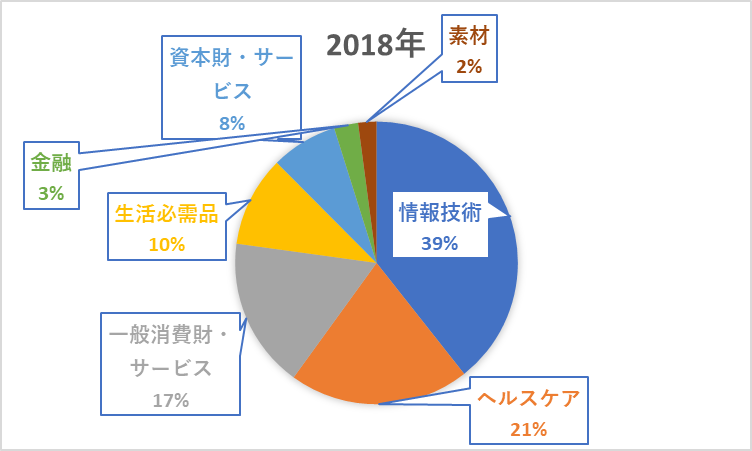

上位は金利敏感株である情報技術セクターで占められています。一方でヘルスケアや生活必需品セクター関連のディフェンシブ銘柄も多数組み込まれていますから、このあたりでPFのバランスを取っているようですね。

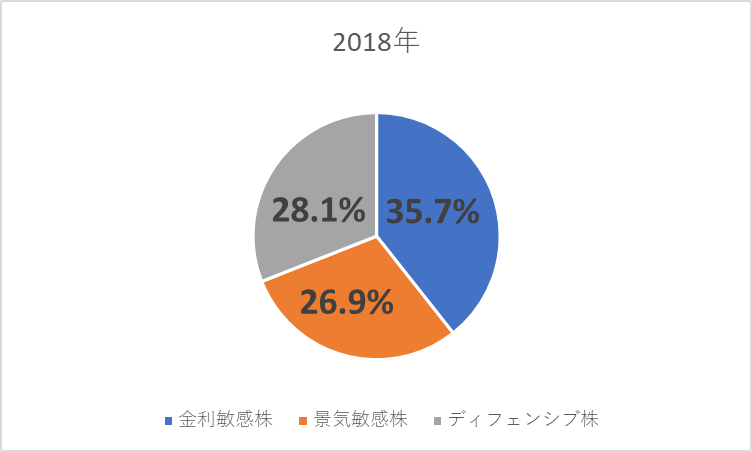

セクター別投資比率を、金利敏感株(金利動向に敏感な株)・景気敏感株(景気動向に敏感な株)・ディフェンシブ株(金利や景気動向に左右されにくい株)の3つ分けた結果がこちらになります。

金利敏感株の比率が少し高いですが、PFとしては攻めと守りのバランスが綺麗に取られていますね。

2017年と比較した場合の投資比率の変化結果は以下になります。

✅金利敏感株:▲4.4%

✅景気敏感株:▲1.9%

✅ディフェンシブ株:+1.4%

リスク度合いの高い金利敏感株と景気敏感株の比率が小さくなった一方で、ディフェンシブ株の比率が上昇していますから、この期間は何かしらのリスクオフのイベントが起きていた可能性がありますね。

ではこの期間の相場環境を振り返ってみましょう。

【株式市場】

期初から2018年1月末にかけては、米国経済の成長加速への期待から、幅広い銘柄が買われ、主要株価指数は最高値を更新しました。その後、2月初めには、良好な雇用統計を受けた金利上昇が嫌気されたことから、株価は大きく調整しました。その後反発したものの、トランプ大統領が、鉄鋼・アルミニウムへの追徴課税方針を示したことや、相次ぐ要人解任など、トランプ政権の運営に対する不信感も相場の重しとなりました。4月以降は、米中貿易摩擦や地政学リスクの台頭、欧州の政局混乱を受けて、市場は変動性の高い展開となりましたが、良好企業業績や明るい見通しなどが下支えとなり、上昇基調を維持しました。

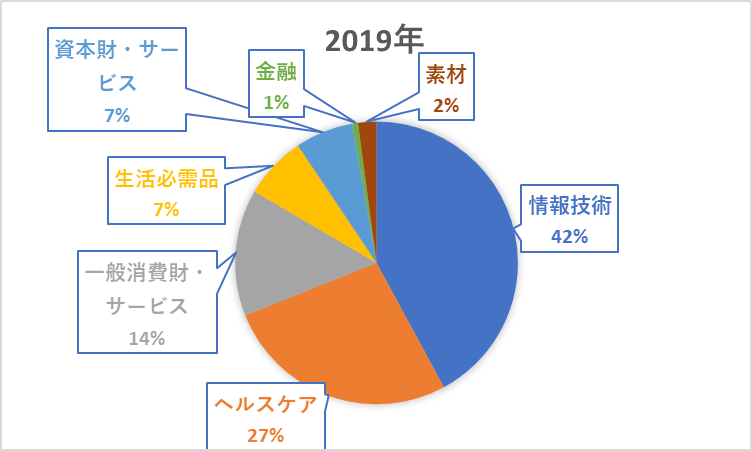

②2019年6月

| 銘柄 | 業種 | |

| 1 | アルファベット | メディア・娯楽 |

| 2 | マイクロソフト | ソフトウェアサービス |

| 3 | ユナイテッドヘルスG | ヘルスケア機器・サービス |

| 4 | VISA | ソフトウェアサービス |

| 5 | フェイスブック | メディア・娯楽 |

| 6 | ゾエティス | 医薬品 |

| 7 | モンスタービバレッジ | 食品・飲料・タバコ |

| 8 | ホームデポ | 小売 |

| 9 | ブッキングHD | 小売 |

| 10 | コストコ | 食品・生活必需品 |

1年前と比較すると金利敏感株である情報技術セクターの銘柄が増えてきましたね。

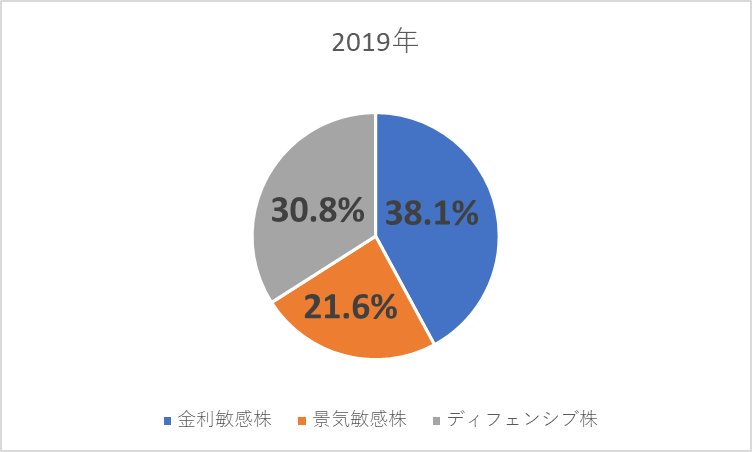

セクター別投資比率を、金利敏感株(金利動向に敏感な株)・景気敏感株(景気動向に敏感な株)・ディフェンシブ株(金利や景気動向に左右されにくい株)の3つ分けた結果がこちらになります。

2018年と比較した場合の投資比率の変化結果は以下になります。

✅金利敏感株:+2.4%

✅景気敏感株:▲5.3%

✅ディフェンシブ株:+2.7%

金利敏感株とディフェンシブ株の比率が高まっている一方で、景気敏感株の比率は大きく落ちているので景気減速の見通しなどの悪いニュースが発生していた可能性がありますね。

ではこの期間の相場環境を振り返ってみましょう。

【株式市場】

期初から2019年7月末にかけては、米連邦公開市場委員会(FOMC)による年内利下げ観測や、対メキシコ関税の見送り、米中通商協議進展への期待から米国株式市場は上昇しました。しかし、8月に入ると、トランプ大統領の対中追加関税の表明や、中国の人民元安容認姿勢などを背景とした米中貿易摩擦の激化が嫌気されて急落しました。その後も、米国債券市場で12年ぶりに長短金利が逆転したことで景気後退懸念が高まり、株式市場の下押し圧力となりました。しかし、8月下旬以降末にかけては、景気減速懸念に対する予防措置としての金融緩和や、香港や欧州における地政学リスクの交代、欧州中央銀行の量的緩和、さらには米中通商協議の「第一段階」の合意実現に向けた期待感の高まりなどを背景に上昇基調となり、S&P500種指数は史上最高値を試す展開となりました。

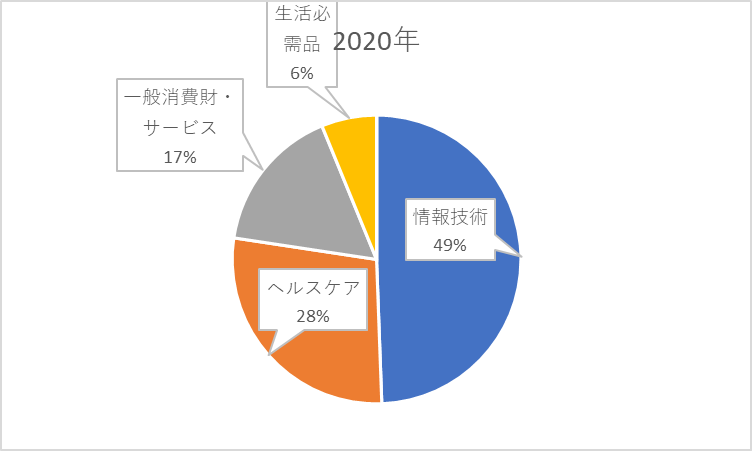

③2020年6月

| 銘柄 | 業種 | |

| 1 | マイクロソフト | ソフトウェアサービス |

| 2 | アルファベット | メディア・娯楽 |

| 3 | アマゾン | 小売 |

| 4 | フェイスブック | メディア・娯楽 |

| 5 | VISA | ソフトウェア・サービス |

| 6 | ユナイテッドヘルスG | ヘルスケア機器 |

| 7 | モンスタービバレッジ | 食品・生活必需品 |

| 8 | ゾエティス | 医薬品 |

| 9 | バーテックス・ファーマシューティカルズ | 医薬品 |

| 10 | インテュイティブサージカル | ヘルスケア機器 |

このあたりからGAFAM(アップルなし)の比率が高まっていますね。これらの銘柄はコロナで人々が外出しなくなったことなどで大きな恩恵を受けた銘柄ですね。

2019年と比較すると、投資セクターをかなり絞ってきていますね。人々が外に出なくなることで景気は悪くなりますから、景気敏感株の比率を大きく落としているように見えます。

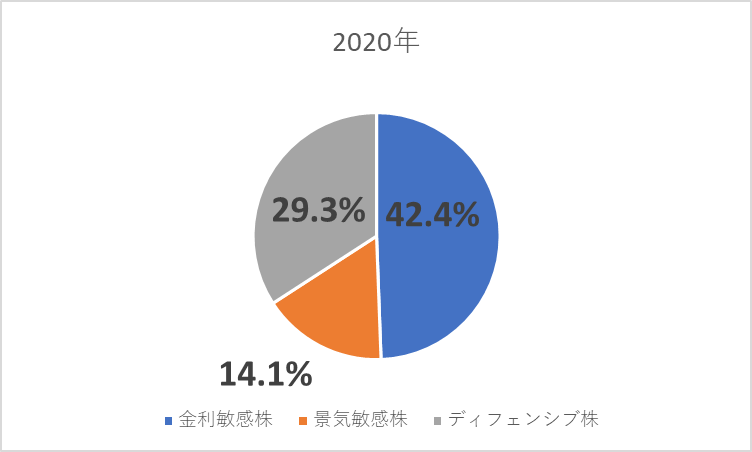

セクター別投資比率を、金利敏感株(金利動向に敏感な株)・景気敏感株(景気動向に敏感な株)・ディフェンシブ株(金利や景気動向に左右されにくい株)の3つ分けた結果がこちらになります。

2019年と比較した場合の投資比率の変化結果は以下になります。

✅金利敏感株:+4.1%

✅景気敏感株:▲7.5%

✅ディフェンシブ株:▲1.5%

景気敏感株の比率が圧倒的に落ちていますね。一方でコロナで異次元の金融緩和で恩恵を受けた金利敏感株の比率は高まっています。

ディフェンシブ株は誤差といったところですかね??

ではこの期間の相場環境を振り返ってみましょう。

【株式市場】

期初から2020年2月中旬にかけては、米中通商協議「第一段階」における合意や、好調な米国企業の決算発表などを背景に米国株式市場は上昇し、S&P500種指数は史上最高値を更新しました。しかし、2月下旬以降は、新型コロナウイルスの世界的な感染拡大を受けた経済活動の停滞への懸念から、投資家のリスク回避姿勢が一気に強まり、歴史的な大暴落となりました。3月下旬には、大規模経済対策や未曾有の金融緩和を下支えに株式市場は反発し、その後期末にかけても、株価は上昇基調を維持しました。新型コロナウイルス第二波への警戒や、長期にわたる米国経済低迷への懸念は重しとなったものの、経済再開に向けた都市封鎖措置緩和の動きや新型コロナウイルスのワクチン開発などが好感されました。

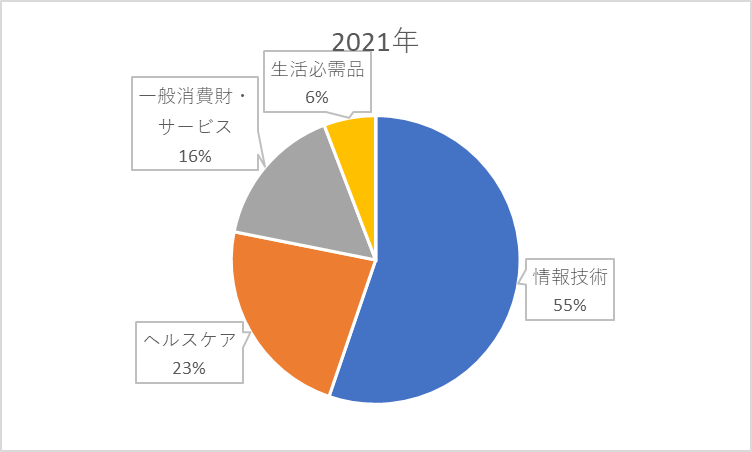

④2021年6月

| 銘柄 | 業種 | |

| 1 | アルファベット | メディア |

| 2 | マイクロソフト | ソフトウェア・サービス |

| 3 | アマゾン | 小売 |

| 4 | フェイスブック | メディア・娯楽 |

| 5 | VISA | ソフトウェア・サービス |

| 6 | ユナイテッドヘルスG | ヘルスケア機器 |

| 7 | ゾエティス | 医薬品 |

| 8 | モンスタービバレッジ | 食品・生活必需品 |

| 9 | アドビ | ソフトウェア・サービス |

| 10 | ホームデポ | 小売 |

引き続き、情報技術セクターを中心とした金利敏感株がPFの上位を占めていますね。

2020年以上に情報技術セクターの比率が高まっていますね。金融緩和の恩恵を受けるのは、金利敏感株ですから、この恩恵をしっかり受けていますね。

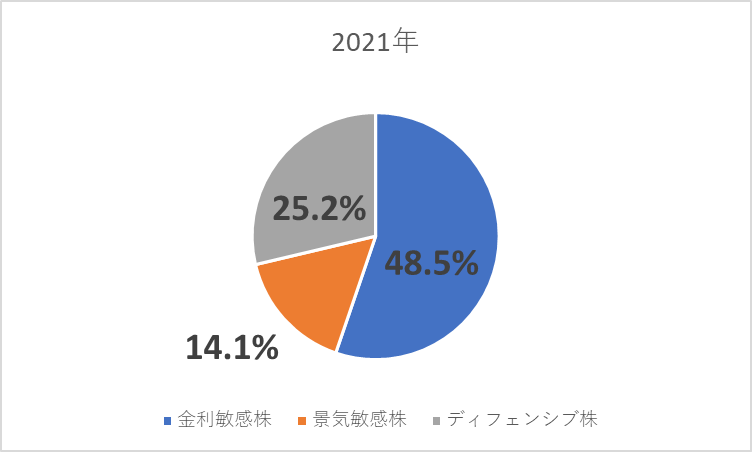

セクター別投資比率を、金利敏感株(金利動向に敏感な株)・景気敏感株(景気動向に敏感な株)・ディフェンシブ株(金利や景気動向に左右されにくい株)の3つ分けた結果がこちらになります。

2020年と比較した場合の投資比率の変化結果は以下になります。

✅金利敏感株:+6.3%

✅景気敏感株:±0%

✅ディフェンシブ株:▲4.1%

ではこの期間の相場環境を振り返ってみましょう。

【株式市場】

期初は、米連邦準備理事会(FRB)が量的緩和政策の長期化を示唆したことや、追加経済対策への期待などを背景に上昇しました。しかし、2021年1月のバイデン新政権誕生後は、好材料出尽くし感や、個人投資家による投機的な取引による警戒感から下落しました。その後反発したものの、2月後半には、不安定な雇用回復が嫌気されたことや長期金利上昇を嫌気したハイテク株の利益確定売りから再び調整しました。3月以降は、バイデン政権による新たなインフラ投資計画や新型コロナワクチン接種の進展、好調な米国経済指標などを背景とした景気回復期待から株式市場は上昇基調となりました。5月下旬には、インフレ高進から早期利上げの懸念が高まったことや、仮想通貨の急落がリスクオフムードにつながり下落しましたが、その後期末にかけて、軟調な雇用統計などを背景に金融緩和の早期縮小観測が後退し、S&P500株価指数は史上最高値を更新しました。

まとめ:安心して長期保有できるファンド

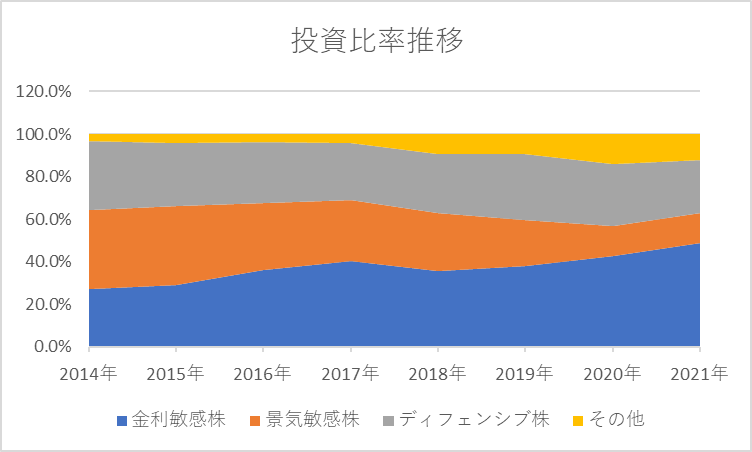

今回は、アライアンスバーンスタイン米国成長株投信の組入上位銘柄TOP10の推移をまとめてみました。

このファンドはGAFAMに依存しているファンドだと当初は予想していました。しかし、それは2016年以降の特徴であって、それ以前についてはユナイテッドヘルスGなどのディフェンシブ銘柄が上位に組み込まれていました。

さらに、PFを金利敏感株・景気敏感株・ディフェンシブ株に分けると、このファンドが状況に合わせて機動的に銘柄を切り替えていることが良く分かります。

2014年あたりは金利敏感株よりも景気敏感株の比率が高くなっていました。2017年あたりからは金利敏感株の比率が高くなっています。さらに注目したい点は、ディフェンシブ株の比率です。

この期間で推移を見ると、ディフェンシブ株の比率は大きく変動していません。

このことからディフェンシブ株の比率を維持しながら、状況に合わせて金利敏感株と景気敏感株の比率を変動させている印象を受けました。

これは、最近の調整局面で基準価格を大きく落としているファンドの特徴とは大きく異なります。一時的なトレンドに乗って基準価格を大きく伸ばすのではなく、しっかり投資セクターを分散することで長期保有に適したPFになっていると思います。

なので、最近の下落相場で基準価格が下がりショックを受けているホルダーの方も多いと思いますが、アライアンスバーンスタイン米国成長株投信は、安心して長期保有できるファンドの1つだと思いますから、そこまで慌てる必要はないと思います。

ただ、今の局面は株式市場全体に良い局面ではありませんから、ここからV字回復するとは考えない方が良いと思います。長期戦になる可能性があることも念頭に保有すべきかもしれませんね。

ただ分配金も出ない水準で長期保有するのは、2020年・2021年で良い思いをしたホルダーにとってはかなり辛いと思います。分配金が出ないのであれば、分配金以外のインカム収入を増やせばいいだけです。

その1つの方法として松井証券の『投信毎月ポイント・現金還元サービス』があります。これは、松井証券で投資信託を保有するだけで、証券会社が受け取る信託報酬の0.3%を超える部分を、投資家に還元するお得なサービスです。基準価格が下がって分配金が0になっても、現金もしくはポイントは毎月安定して還元されるって素敵ですよね。

このサービスについては以下の記事で解説しておりますので、興味ある方は是非読んでみてください。

以上、お役に立てれば嬉しいです。