こんにちは。かわ吉です。

1月のアライアンスバーンスタイン米国成長株投信C・Dコースの分配金が発表されました。

今月の分配金は以下になります。

| Cコース(為替ヘッジあり) | Dコース(為替ヘッジなし) | |

| 第95期分配金(1万口当たり、税引前) | 0円 | 0円 |

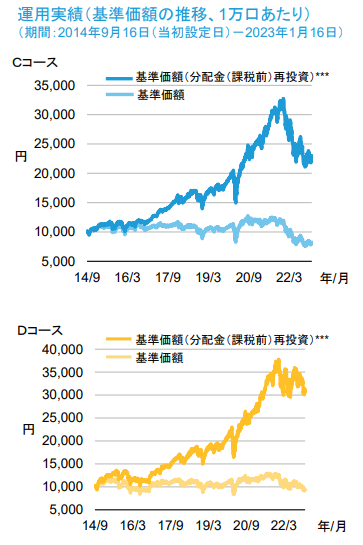

| 基準価格(1万口あたり、2023年1月16日時点) | 8,260円 | 9,329円 |

ちなみに先月の分配金はこちらになります。

| Cコース(為替ヘッジあり) | Dコース(為替ヘッジなし) | |

| 第95期分配金(1万口当たり、税引前) | 0円 | 0円 |

| 基準価格(1万口あたり、2022年12月15日時点) | 8,390円 | 9,957円 |

C・Dコースともに分配金は0円でした。無念。。。

直近1か月の基準価格の騰落率をチェックしてみます。

| Cコース | ▲1.57% |

| Dコース | ▲6.30% |

今月もDコースの方が、パフォーマンスが悪い結果となりました。

一筋縄ではいかない相場環境ですね。。。

もやもやする相場が続きますが、今月もアライアンスバーンスタインよりレポートが発行されましたので内容をまとめてみます。

ホルダーとして、このファンドが市場をどのように見て、それに対してどのような投資方針なのかは把握して損はありません。

この記事が、アライアンスバーンスタイン米国成長株投信C・Dコースホルダーの不安の解消になれば幸いです。

ではいきましょう。

かわ吉はツイッターもやっておりますので是非フォローをよろしくお願いします。

直近1カ月の米国株式市場の見通し

米国株式市場は、2022年12月の米連邦公開市場委員会(FOMC)でタカ派姿勢が示され、景気後退リスクが意識されたことから、下落基調となりました。しかし、2023年1月以降は、景気後退の兆候やインフレ鈍化を示す経済指標を受け、日本の長期金利が上昇したことから円高米ドル安になりました。

その結果、2023年1月13日(計算期末の前営業日)の基準価格はCコースが8,220円、Dコースが9,375円となり、基準価格の水準や市場動向を勘案し、第100期の収益分配金はCコース、Dコースともになしとなりました。

米国経済は、急激な金融引き締めが経済全体の需要を軟化させており、景気後退懸念が高まっています。したがって、2023年は企業業績には向かい風が吹くと予想されますが、バリュエーションが株価を下支えするとみています。

2023年の米国株式市場の見通し

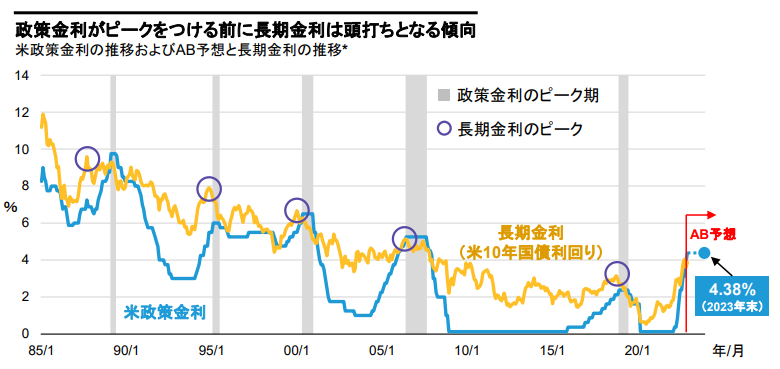

バリュエーション(PER):長期金利のさらなる上昇余地は限られるなか、足元の水準は過去平均まで調整

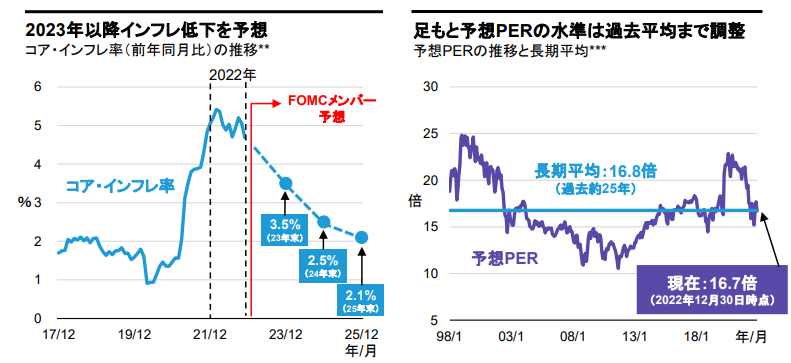

・アライアンスバーンスタインでは、金融引き締めの効果等から、インフレは2023年を通して徐々に低下すると予想しています。したがって、金融政策はこれまでの急速な引締めから、2023年は利上げペースが鈍化し、停止するとみています。

・過去約40年の米政策金利と長期金利の推移に目を向けると、政策金利がピークに達する前に長期金利がピークをつけていることが見て取れます。このことから、今後、長期金利のより一段の上昇余地は限られると考えます。

・また、足もとの予想PERの水準は16.7倍と、過去約25年の平均である16.8倍とほぼ同水準にまで調整しました。長期金利のさらなる上昇余地が限られることに加え、過去平均からみたPERの水準的にも、ばりぇーション(PER)のさらなる調整余地は限定的とみています。

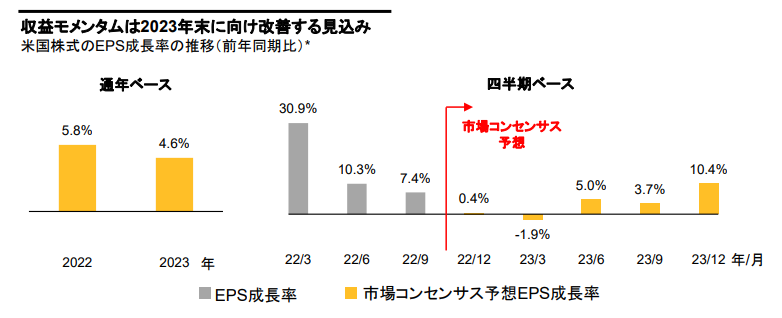

企業利益(EPS):収益モメンタムは2023年前半に底打ちを迎える見込み

・アライアンスバーンスタインでは、2023年の米国経済について、金融引き締めの影響などが顕在化し減速するとみています。ただし、企業および家計の財務が健全であることから、景気後退は回避できると見込んでいます。

・そのような環境可下、企業利益(市場コンセンサス予想EPS)は、2023年通年ベースでは成長がやや鈍化する見込みであるものの、四半期ベースの成長率は2023年1-3月期に底打ちし、その後モメンタムが回復すると予想されています。予想値自体は今後も下方修正される可能性がありますが、時系列でみた成長率が改善に向かうことで市場センチメンタルも好転することが期待されます。

・インフレの低下が確認され、金融政策への警戒感が後退すれば、市場の関心は徐々に企業ファンダメンタルズに移り、株価もそれを織り込む過程で緩やかに反転に向かうものとみています。

このファンドの投資方針

『持続的な成長企業』への厳選投資により、安定したリターンを目指す

・アライアンスバーンスタイン米国成長株投信では、事業を取り巻く環境において逆風が見込まれるなか、相対的な確信度の高い成長企業に着目することが有効だと考えます。具体的には、利上げの影響が表れる局面では、負債が少なく金利負担が軽微にとどまる企業の魅力度が高まります。また、構造的な市場拡大の恩恵を受ける優れたビジネスを持つ、一部のテクノロジー企業やヘルスケア企業など、景気減速下でも利益成長が期待できる企業も存在すると考えています。

・インフレが長期化した場合には、これらに加え価格決定力を有する企業を見極めることも重要です。市場シェアや競争力が高い製品・サービスを有する企業は価格決定力が高いため、原価上昇を価格に転嫁することで、利益水準を維持もしくは引き上げることが可能です。

・以上を踏まえると、『健全な財務体質』と『構造的な成長市場』を有し、『高い価格決定力』を持つ、持続的な成長企業に厳選投資することが、市場全体の見通しが不透明な環境下で安定したリターンを創出できると確信しています。

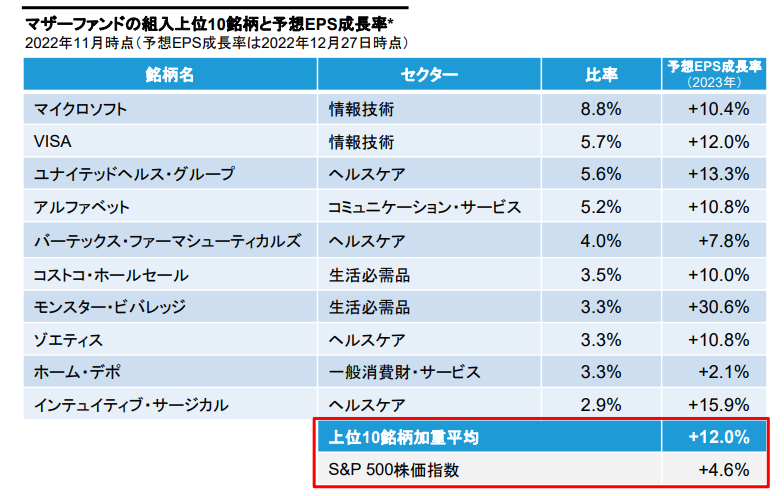

・実際に、2022年11月時点のマザーファンドにおける組入上位10銘柄は、2023年に市場平均を上回る利益成長が予想されており、今後金融政策への警戒感が後退し、市場参加者の関心が金融政策から企業ファンダメンタルズに移る過程で、このファンドの優位性は一層高まるとみています。

気長に待ちましょう

短期的に見れば、株式市場にとって向かい風となるかもしれませんが、おそらく時間が解決してくれます。

『株価=EPS×PER』のPERの下落余地は限定的で、EPSは短期的に悪化するリスクはあります。しかし、アライアンスバーンスタイン米国成長株投信の強みはEPSが安定して上昇する銘柄を選定できることです。

このファンドの特性を考慮すれば、まだまだ期待できるファンドの1つだと考えます。気長に待ってみましょう。

不安定な相場が続いている間は、あえて相場から少し距離を取ってみるのもアリかもしれません。

息抜きも大切です。

私の最近の息抜きは、『U-NEXT』です。

中でも見て良かったのは、『Uber』の元CEOの成功と暴走を描く実話ベースのビジネスエンターテイメントである『スーパーパンプト』です。

方向性としては、『ウルフ・オブ・ウォールストリート』と似ているかもしれませんが、個人的にはスーパーパンプトの方が面白かったです。性描写やドラックも少なめですので健全です。

事業の主役は事業家だけではありません。彼らをサポートする投資家も大切です。投資家もお金を出すことだけが仕事ではありません。事業家を正しい方向に導くことも大切な仕事かもしれません。そんなことを学ばせてくれる作品です。

目標達成のためなら手段を択ばない創業者が待ち受ける壮絶な運命とは。。。

全7話なのでサクッと見ることができます。

ただ、この作品はU-NEXTの独占配信となっておりますのでご注意ください。

U-NEXTでは、今なら31日間無料トライアルのキャンペーンを行っていますので、タダで見れます。31日以内に解約すれば1円もかかりません。是非、ご覧ください。(実は、単身赴任中の私が住んでいるレオパレスではネット契約をするとU- NEXTが見放題です。)