こんにちは。かわ吉です。

アライアンスバーンスタイン米国成長株投信の緊急レポートが発行されました。

アライアンスバーンスタイン米国成長株投信はアクティブファンドである以上、運用者の実力に依存している部分があります。

このファンドの行く末は、運用者の裁量にかかっていると言っても過言ではないと思います。

直近の相場は、かなり荒れており今後の見通しに不安を感じているホルダーも多いと思います。

その不安を解消する方法の1つとして、運用者が現状をどのように捉えているか把握することです。

それを把握するには、運用会社が発行するレポートを読むのが手っ取り早いと思います。(もちろん運用側のレポートなので全てを鵜呑みにするのは危険ですが)

そこで今回は、6月20日に発行された緊急レポートを通して、足元の米国株式市場の現状と、運用者が現状をどのように捉えているかまとめてみようと思います。

この記事が読者の資産運用の一助になれば幸いです。

ではいきましょう。

かわ吉はツイッターもやっておりますので是非フォローをよろしくお願いします。

予想分配金提示型ファンドを運用するなら松井証券が圧倒的にお得です。詳しくはこちらの記事をご覧ください。

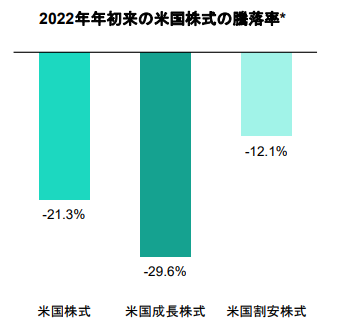

足もとの米国株式市場

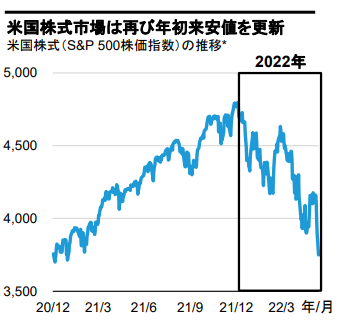

✅米国株式市場は再び年初来安値を更新するも、企業ファンダメンタルズの見通しは引き続き強固

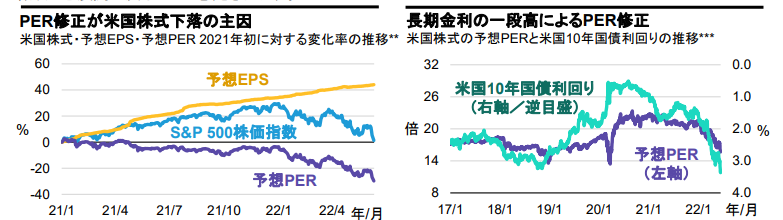

✅足もとの調整は、長期金利の急上昇によるバリュエーション(PER)修正が要因と見られ、長期金利が落ち着きを取り戻せば、株価は企業の利益成長を織り込む展開に戻ることを想定

2022年年初から順調に推移してきた米国株式市場は、6月13日に再び年初来最安値を更新しました。

米労働省が6月10日に発表した5月のCPI(消費者物価指数)が市場予想を上回ったことを受け、金融引締めが加速するとの見方から長期金利が急上昇し、景気後退への警戒感が台頭したためです。実際に、6月14日-15日に開催されたFOMC(米連邦公開市場委員会)は約27年ぶりとなる0.75%の利上げを決定しました。

しかしながら、企業利益のコンセンサス予想は足もとも堅調に推移しています。このため、株式市場の下落は引き続きバリュエーション(PER)の修正によるもので、足もとのPERの修正は長期金利が一段と上昇したことが背景にあると考えられます。

したがって、今後景気が減速すれば企業業績の伸びは下方修正される可能性はあるものの、長期金利の動きが落ち着きを取り戻せばPERの調整はひと段落し、株価は企業の利益成長を織り込む展開に戻ることが予想されます。

どうすれば長期金利は落ち着きを取り戻すのか??

金利上昇が一服するための条件とは何でしょうか??

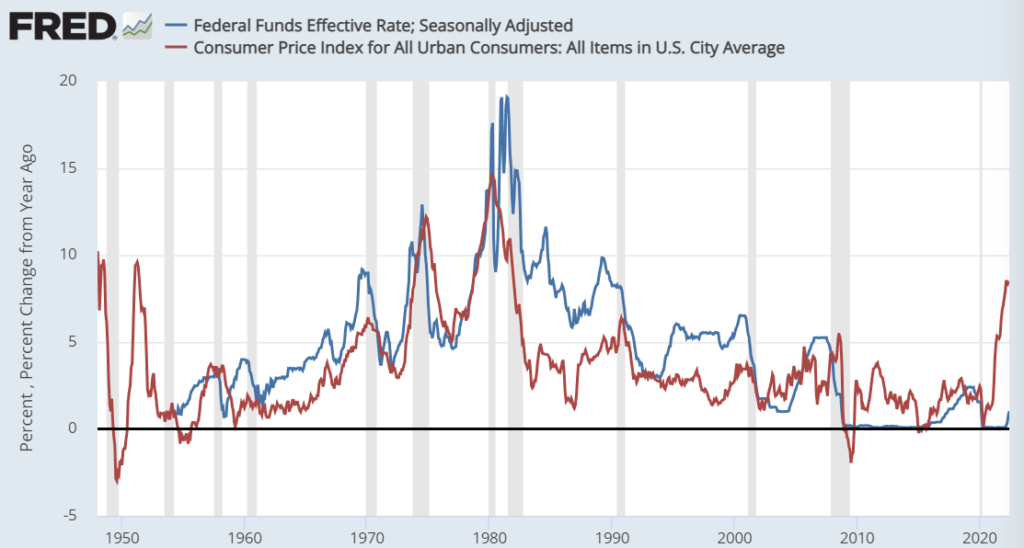

それは前回の記事でお伝えしましたが、インフレ率が収まることです。もっと厳密に言えば、インフレ率よりもFRBの政策金利が上回ればOKです。

過去のFRBの政策金利(青)とインフレ率(赤)の推移を見てみると、FRBの政策金利がインフレ率を上回ったタイミングでインフレが落ち着く傾向があります。

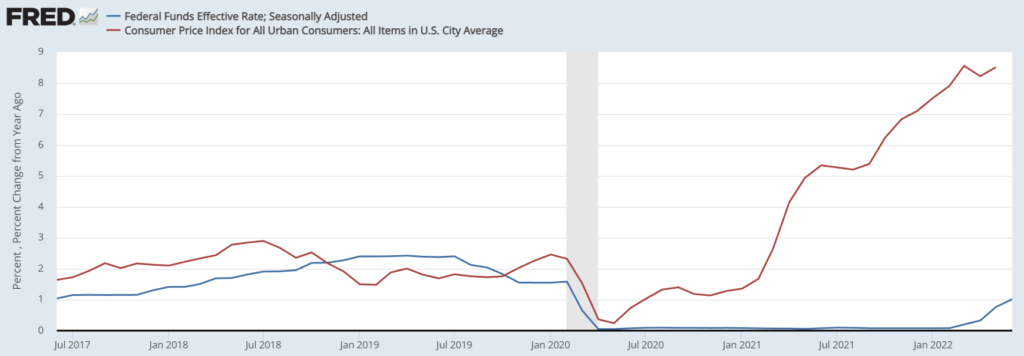

ちなみに現時点は以下になります。

政策金利(青)とインフレ率(赤)は大きく乖離しています。

仮に歴史が繰り返すならば、この差が埋まらなければインフレは収まらない展開も考えるべきですね。

あとは株式市場が下がれば逆説的にFRBは利上げをしにくくなるかもしれません。

これは株安は経済へネガティブな影響を与えるからです。企業は株式などを発行することで資金調達をしますが、株安になるとそれが難しくなりますし、銀行も融資に消極的になるかもしれません。

そうなれば世の中の金回りが悪くなり、それがインフレを抑えるきっかけになるかもしれません。

必ずしもインフレ率が高止まりして、その水準にFRBの政策金利が追い付くというシナリオだけではなく、政策金利も上げながら、徐々にインフレ率も下がって、これが逆転するというシナリオも考えられますね。

10月あたりの底打ちの可能性が高いのではないかという見通しもありますが、ポイントはFRBの政策金利がインフレ率を上回るタイミングがいつになるのかだと思うのでそのあたりを注視するといいかもしれませんね。

運用責任者からのメッセージ

続いて、運用責任者は現状をどのように捉えているか見てみましょう。

✅足もとの波乱要因は??

長期金利上昇によるバリュエーション(PER)調整が大きな要因です。その中でも、成長株が大きな影響を被っています。

金利が上昇すれば、より長期の予想キャッシュフローほど割り引いて評価される傾向があるため、相対的に成長株の方がPERの調整圧力が高まります。(これについてはのちほど詳しく解説します)

ただし、仮にここから景気減速や景気後退になるのであれば、成長株よりも景気敏感株の方が悪影響を受ける可能性が高いです。

✅重視すべきは企業の『収益性』

この荒波を乗り切る上で、企業の『収益性』を重視するあぷろーとが最も重要であるとアライアンスバーンスタインは考えています。その理由は、『収益性』に関する指標は企業の将来の見通しを明確に示すからです。

外部環境に左右されにくい持続的成長力を有する企業は、そのような市場環境でも高い『収益性』を維持できます。

✅再投資が持続可能な成長をけん引

『収益性』を維持できる企業には「ビジネスに再投資できる余剰資金を自ら創出できる」という優位性もあります。再投資は企業の成長にとって不可欠な要素で、長期的なリターンの源泉であり、自社株買いや配当よりも持続的に株主価値を創出すると考えています。

✅今後の運用方針は??

足もとのような株式市場の見通しが不透明な局面では、アライアンスバーンスタインがもつ「持続的な成長企業」を見定めるリサーチ力を発揮するときです。

これまで売られ過ぎた「持続的な成長企業に割安な水準で投資」することで、中長期的なパフォーマンス向上に貢献することができると確信しています。

このレポートから分かるアライアンスバーンスタイン米国成長株投信の投資戦略

今回のレポートを読んで、感じたことがあります。

それはアライアンスバーンスタイン米国成長株投信の投資戦略の本質です。

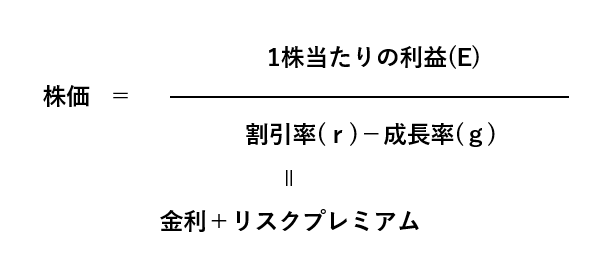

これは株価を以下のように分解して考えると分かりやすいです。

基本的に利益(1株当たりの利益)が伸びれば分子が大きくなるので分母が変わらなければ、株価は上昇します。一方で、金利が上昇したりリスクプレミアムが上昇すれば、分母が大きくなるため株価は下落しやすくなります。

現在は金利が上昇しています。さらに、経済環境や投資環境が悪化するとリスクプレミアムも上昇します。個別企業に当てはめると、企業業績や財務内容のリスクが高い会社はリスクプレミアムが高くなる傾向があります。

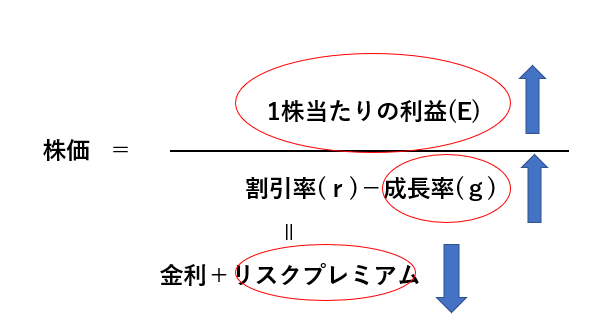

端的にどのような会社の株価が上昇するかをまとめると、

✅1株あたりの利益が増加していて

✅成長率も上昇し

✅リスクプレミアムが縮小(=企業業績や財務状況が良い)している会社

これにさらにブーストをかけるなら金利が低下していることですね。ただこれは外部環境によるものなので、コントロールはできない部分ですね。

ちなみにアライアンスバーンスタイン米国成長株投信が力を入れているのは、以下の赤丸で囲った部分です。

『コントロールできない金利は諦めて、それ以外に全力を注ぐ!!』といったところでしょうか??これを実践するために、『持続的な成長企業』をコンセプトに運用しているのだと思います。

そのように考えると、今の金利上昇局面はこのファンドの運用者もある意味諦めている局面と言えるかもしれませんね。逆に言えば、このファンドの銘柄選定能力を信じるのであれば、今の局面は絶好の買い場になるかもしれません。ただ、短期的には、インフレ率をFRBの政策金利がしっかり上回れるかが1つのチェックポイントになると思います。しっかり慎重に投資タイミングを図りましょう!!

いずれにしてもすぐのすぐではないと思うので、ホルダーの方は松井証券へアライアンスバーンスタイン米国成長株投信を移管して、毎月現金またはポイントを還元を受けながら底打ちを待ちましょう(笑)