こんにちは。かわ吉です。

前回は、優良ファンドであるアライアンスバーンスタイン米国成長株投信Dコースは再投資型と受取型のどちらを選ぶべきか解説しました。

ただ予想分配金提示型もあるグローバルAIファンドですが、受取型と再投資型のコースを選ぶことができます。

再投資型:分配金は受け取らずに元本に加えて投資をします

受取型:分配金が支払われた場合は投資元本へ加えず分配金を受け取ります

大半の人は受取型を選ぶと思いますが、投資初心者の方はどちらを選んだらよいかの判断しにくい人もいると思います。再投資型と受取型では、同じ商品だったとしてもかなり特性が変わってきます。

なので商品性だけではなく再投資型と受取型の仕組みもしっかり理解してどちらが自分に合っているか判断することが大切です。

そこで今回は、再投資型と受取型でトータル損益がどのくらい違うのかを比較した上で、それぞれどのような人に適しているのか解説します。

この記事を読んでいただくと以下のようなメリットがあります。

グローバルAIファンド(予想分配金提示型)の再投資型と受取型のトータル損益を比較することで複利のパワーを知ることができる

グローバルAIファンド(予想分配金提示型)を買う際に再投資型と受取型どちらを選ぶべきか分かるようになる

この記事が読者の方の資産運用に役立てば幸いです。

ではいきましょう。

①トータル損益ではどちらがお得??

同じ商品でも再投資型か受取型かでトータル損益は大きく異なります。

まずはシンプルに再投資型と受取型でどちらの方がトータルリターンが大きくなるのか比較してみましょう。

前提条件としては以下になります。

グローバルAIファンド(予想分配金提示型)を設定日(2019年10月7日)に再投資型と受取型をそれぞれ100万円ずつ買付をした

まずは投資元本がそれぞれいくらいになったか比較してみます。

個人的には、当ファンドはAB米国成長株投信より歴史の浅いファンドだからそこまで大きな差にはならないと予想してます。

AB米国成長株投信Dコースは再投資と受取型で200万円以上差があったよね。今回はどうだろうね??

結果がこちらです。

意外と差が出ているようにも見えますね。最近は基準価格が軟調であることも確認できますね。

グラフだとどのくらいの差があるか分かりにくいので具体的な数字で比較してみましょう。

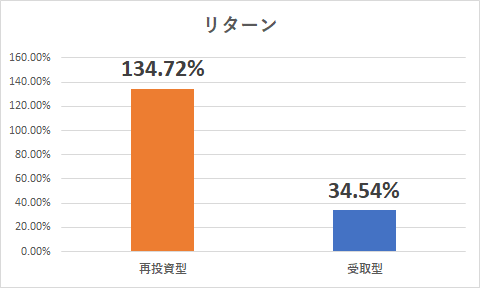

投資元本についてはやはり再投資型の圧勝ですね。100万円をそれぞれ投資した場合のリターンは以下になります。

再投資型:100万円→234万円

受取型:100万円→134万円

その差は100万円です。同じ商品に投資して分配金を受け取るか再投資するかで100万円の差が生まれます。複利の力は偉大ですね。。。でもAB米国成長株投信Dコースの場合と比較するとその差は小さいですね。

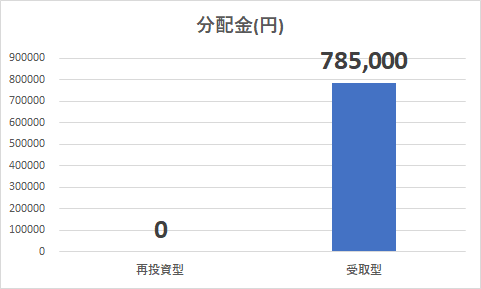

ただ今回も投資元本の比較はあくまでも再投資型が有利なのは当たり前です。トータルで考えるときは、受取型のこれまでに受け取った分配金も考慮する必要があります。

約2年で分配金が785,000円(税引前)はかなり多いのではないでしょうか??AB米国成長株投信Dコースの分配金は約7年で111万円(税引前)でしたからかなりのペースで分配金を出していたことになります。

AB米国成長株投信DコースとグローバルAIファンド(予想分配金提示型)の違いについてもって知りたい人はこちらをご覧ください。

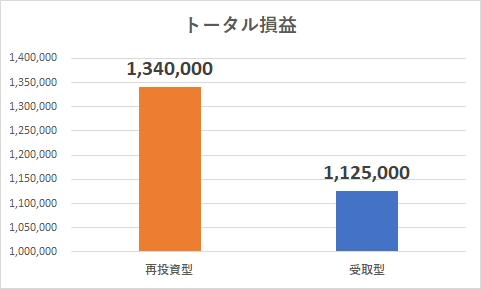

少し脱線しましたが、最後にトータル損益を比較してみましょう。

その差は約20万円です。思ったより差が出ていないですね。今のところはどちらを選んでもパフォーマンス的にはあまり大きな差はないと考えてよいでしょう。

パフォーマンスの差がそこまでないなら分配金は受け取った方がお金が使えるからお得だよね!!

でもまだ設定日から2年しか経っていないから差が小さいだけで長期的にはこの差は大きくなる可能性があるから注意してね。

まとめとしては、再投資型と受取型はトータル損益で約20万円の差しかない。ただ長期的にはこの差は大きくなる可能性がある。だからリターンの差が小さいから分配金が受け取れる受取型を選ぶのは安易すぎます。自分のライフプランに合ったコースを選びましょう!!

次の章から、再投資型を受取型の選び方について解説していきます。

②受取型を選ぶべき人

まずは受取型が最適解になる人がどのような人なのか解説していきます。

結論から言うと、、

『いつ死ぬか分からないんだからお金は使わないと!!』と考える人は受取型でOK!!

つまりは、『増やす』ことよりも『使う』ことにに重点を置いている人は受取型でOKです。

お金は使ってなんぼです。そしてお金にはベストな使い時である『旬』というものがあります。

お金は誰に対しても平等ではありません。

たとえば、毎月2万円の分配金を60歳の人と100歳の人が受け取るとします。一般的に体力面とか考慮すればできることは60歳の人の方が使い道が多いはずです。

若くて体力・気力があるうちはお金の使い道が多い

旅行などの体力・気力を使うことには高齢になればなるほど億劫になりお金の使い道がなくなる

これは20代、30代の人たちにも言えることで、老後ばかり気にして今を我慢しすぎると『今しかできないお金の使い方』ができない可能性があります。

『増やす』と『使う』のバランスを最適にすることが重要です。私が『増やす』『使う』ことに関心を持つきっかけになったのが『DIE WITH ZERO 人生が豊かになるすぎる究極のルール』です。

もっと早くこの本と出会いたかった。。。

と思えるくらい感動しました。リンクを貼っておきますので絶対買ってください!!後悔させませんから!!

| DIE WITH ZERO 人生が豊かになりすぎる究極のルール [ ビル・パーキンス ] 価格:1,870円 |

電子版であればお得に読めます。

| DIE WITH ZERO 人生が豊かになりすぎる究極のルール [ ビル・パーキンス ] 価格:1,870円 |

少し脱線したけど、お金を『使う』ことにウエイトを置きたい人は受取型でOK!!

③再投資型を選ぶべき人

最後に再投資型を選ぶべき人を解説します。

ズバリ!!再投資型を選ぶべき人は以下になります。

今はお金を使わないから将来のために『増やす』ことに重点を置いている人

基本的に、今もらっている給料や年金に満足しているのであれば分配金は不要だと思います。

お金が必要になるタイミングは必ずあります。その時に備えて使わないお金は増やしておきましょう。

ただ分配金はこれからも一切いらないよ!!と考えている人は、グローバルAIファンド(予想分配金提示型)ではなく、年1回決算のグローバルAIファンドに最初から投資するのもありです。

グローバルAIファンド | 投資信託 | 楽天証券 (rakuten-sec.co.jp)

ただ、、

今は分配金いらないけど将来的には分配金を受け取りたいな!!

と考えている人はグローバルAIファンド(予想分配金提示型)の再投資で良いと思います。

途中でグローバルAIファンドからグローバルAIファンド(予想分配金提示型)に切り替えると金融機関によっては買付手数料がかかってしまいます。無駄な手数料は払わないようにしましょう。

今の給料や年金に満足している人は再投資で使うべき『旬』に備えて増やしておこう!!当面の間、分配金がいらない人はグローバルAIファンド(予想分配金提示型)の再投資ではなくグローバルAIファンドを選択するのもあり!!

まとめ

今回は、グローバルAIファンド(予想分配金提示型)は再投資型と受取型のどちらを選ぶべきか解説しました。

結論としては、

再投資型と受取型のどちらを選ぶべきかは人による!!

ということになるんですがポイントは以下になります。

再投資型か受取型かでトータル損益が20万円しか変わらないが長期的にはこの差は大きくなる可能性があるから単純なリターンの差だけで判断せず、自分のライフプランに合ったコース選択をしましょう

お金を『使う』ことに重点を置く人は受取型を選ぶべし

今の給料や年金に満足している人は再投資型を選択してお金を使うべき『旬』に備えてお金を増やしておこう

以上。この記事が読者の方の資産運用に役立ては嬉しいです。

どのファンドにメリット・デメリットがあります。良い面ばかり見て商品選びをすると予想外の損失を被る可能性もあります。グローバルAIファンドは優良ファンドですがデメリットもしっかり把握した上で投資しましょう!!