こんにちは。かわ吉です。

日本人は預貯金が大好きです。

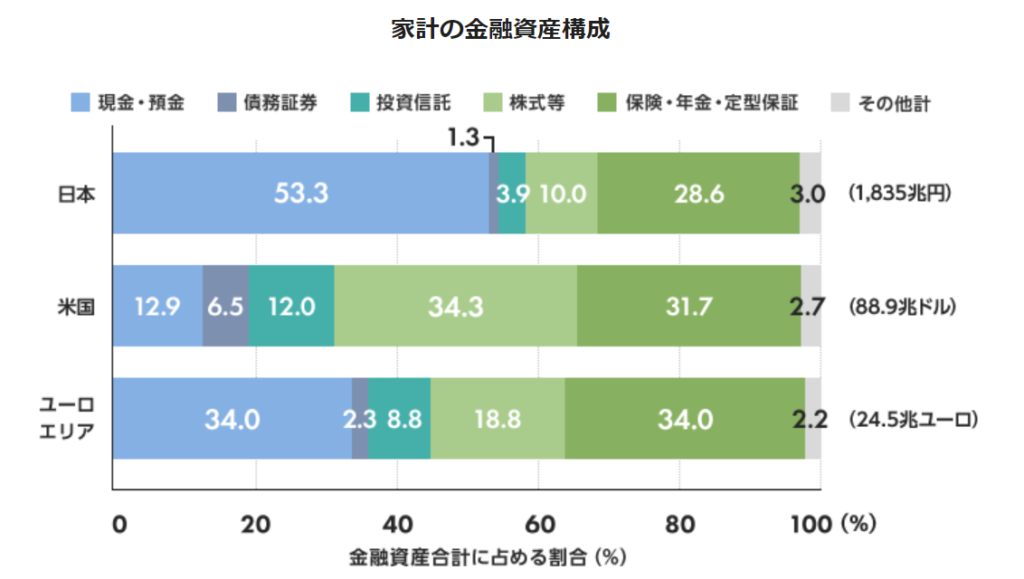

国別の家計の金融資産を見ると、日本は預貯金の割合が非常に高いです。保険・年金・定型保証は米国、ユーロエリアと比較しても大差はありません。そして投資信託、株式等の比率は日本が13.9%、米国が46.3%、ユーロエリアが27.6%と日本が圧倒的に低いです。

この家計の金融資産構成の違いが何を生み出しているかというと、、、

それは格差です。

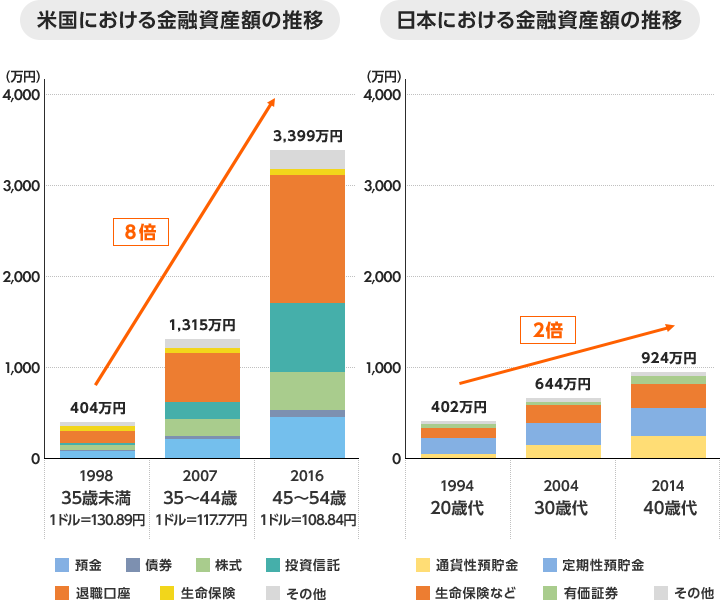

米国と日本では、金融資産の伸びがまったく別次元です。米国では、資産が8倍になっているのに日本ではたった2倍にしかなっていません。米国では段々お金持ちになっていきますが、日本人はアメリカ人ほどお金持ちにはなれません。これはなぜでしょうか??

おそらく投資信託と株式の差です。米国での増加率が高いのは株式、投資信託、退職口座です。退職口座とは、日本でいう確定拠出年金やiDeCoのことですね。この3つの共通点は直接または間接的に株式や債券などの資産に投資しているということです。

将来お金持ちになれるか、老後資金の不安がなくなるかは、やはり株式や債券などに投資しているかどうかが重要ということです。もちろん起業などをして収入をバクらせれば不要です。

ただ起業をして莫大な資産を築けるのはほんの一部ですから、基本的には株式や債券に投資するのはマストと思っていいと思います。

『株式や債券に投資すればある程度の資産が築ける』のになぜ日本人は投資しないのでしょうか??

そこで今回は、現役銀行員であるかわ吉がその原因を解説します。普段の営業の中で感じたことを基に解説しますからよりリアルと思います。

①『預貯金が好き』なわけではない

数多くのお客さまのお話を聞いてきましたが、これは断言できます。

『預貯金が好き』なわけではない!!

厳密には、

『預貯金しか知らない』ということです!!

新しいことを始めるのってめちゃくちゃエネルギーを使います。ましてや自分の周りの人がほぼやっていないことを自分がまず始めるというと余計にエネルギー使うはずです。

お金の考え方のベースって基本的には自分の親で決まると言われています。これは単純にお金のことって学校では教えてくれないし社会に出てもしっかり勉強する機会がないからなんです。

だから、株式や債券などへの投資って『未知なる世界』になってしまうからハードルが上がってしまうんだと思います。

だけど、逆に言えば、『知らないからやらない』だけで『知ればやる』かもしれないんです。

ポジティブに考えれば、日本に投資文化が根付くかどうかは、我々金融機関の行動にかかっていると言っても過言ではないかもしれません!!(スケールがデカすぎ。。。)

②過去に投資で大失敗した経験がある

これも投資を拒む大きな理由の一つです。過去にせっかく勇気を出して投資にチャレンジするも商品や投資タイミングが合わず失敗し、嫌な記憶しか残っていない人も多いです。

よくあるのが、『毎月分配型の投資信託』です。この投資信託の問題点は、毎月分配金が支払われる投資信託なのですが、受取る分配金の大半が元本払戻金といって自分の当初の投資元金を払い戻しているだけになっていたんです。自分の元本を払い戻して受け取る分配金なんて安心して使えるわけがありませんから当初期待していた結果にはなっていなかったわけなんです。この投資信託を買う人たちの期待は、『受け取る分配金が定期預金の利息のようなもであること』だったわけですから。つまり、分配金はすべて利益だと期待していたんです。

しかも、毎月分配型の投資信託に採用されるアセットクラスの大半は、低格付の債券であるハイイールドやアジアオセアニアなどの新興国ファンドやリートなどが多いので比較的リスク度合いが高いんです。これらの資産の動きに翻弄されて、分配金で元本を崩していき運用損益はマイナス。。。これでは投資に対するイメージが良くなるわけがないですし、絶対に友人や家族などに投資をオススメすることは絶対にないです。

このようなトラウマ経験も投資文化を根付かせるために邪魔なんです。

でもこの毎月分配型の投資信託が人気があるということは、潜在的にキャッシュフローが欲しい人たちはめちゃくちゃいるということです。従来の投資信託の問題点は、受け取れる分配金が求めていた健全性がなかったということです。逆に分配金の中身が利益中心であればこれらの人々のニーズに応えられるわけです。

それが予想分配金提示型というものです。

詳しくは以下をご覧ください。

分配金あり・なし、長期投資はどっちが有利?人気の「予想分配金提示型」投信のメリットは? | トウシル 楽天証券の投資情報メディア (rakuten-sec.net)

健全なキャッシュフローが欲しい人のお役に立てるかもしれません。

まとめ

日本と米国や欧州との間で資産の増加率に差が出るのは、日本は米国や欧州と比較して株式や債券などに投資している比率が小さいということが1つの理由です。

なぜ日本人は株式や債券に投資する人が多くないのかというと理由は2つあって、1つは『預貯金以外の選択肢が分からない』ということ、もうひとつは『投資経験があるが過去に大失敗してしまった』ということです。前者は、預貯金以外の選択肢があることを知れば解決できるし、後者もその人のニーズに合った投資手法や商品がしっかり選べれば解決できます。

そう考えると、投資は1人でやるよりも金融機関などサポートしてくれる良い担当者と付き合いながら始めてみるのもありだと思います。

とはいえ急に金融機関の窓口に行くのもハードルが高いと思います。なのでまずは、少しだけハードルを下げるために良い担当者たちがどのような考え方をしているのか知るも良いと思います。

投資への向き合い方が非常に分かりやすくまとめられています。一読の価値あります。

ではまた