こんにちは。かわ吉です。

今回は、住宅ローンの借り換えと金利交渉の成功ポイントについて解説します。

この記事が読者のライフプランの一助になれば幸いです。

ではいきましょう。

かわ吉はツイッターもやっておりますので是非フォローをよろしくお願いします。

借り替えを検討べき人とは??

借り換えを検討すべき人は以下の4つだと考えています。

①無理な返済計画を組んでしまい負担が大きい

②ローンを組んだ後にすぐに金利が下がった

③金利が上がりそうなので変動金利から固定金利に乗り換えてリスクを減らしたい

④当初優遇金利が終わるので切り替えたい

また借り換えをきっかけに、リフォーム資金を借り入れるケースも増えています。

住宅ローンを借り入れ当初に考えたように返済できるとは限りません。数年経つうちに金利情勢が変わる可能性もあり、金利上昇で返済負担が大きくなる前に、住宅ローンを見直す必要もあるかもしれません。

近年借り替えが人気なのは、以前の高い金利で借りた人が現在の超低金利の恩恵により、100万円単位の大幅な負担軽減ができるからです。

しっかり、自分のライフプランの変化にともなって、返済額やリスクを抑える工夫をしていくと、住宅ローンという商品をうまく使い切ることができます。

住宅ローンはメンテナンスと見直し

たとえば現在、住宅ローンの残債が3,000万円あり残存期間25年、全期間固定金利1.5%とした場合、1.2%の金利へ借り換えを行うと約104万円の負担軽減につながります。

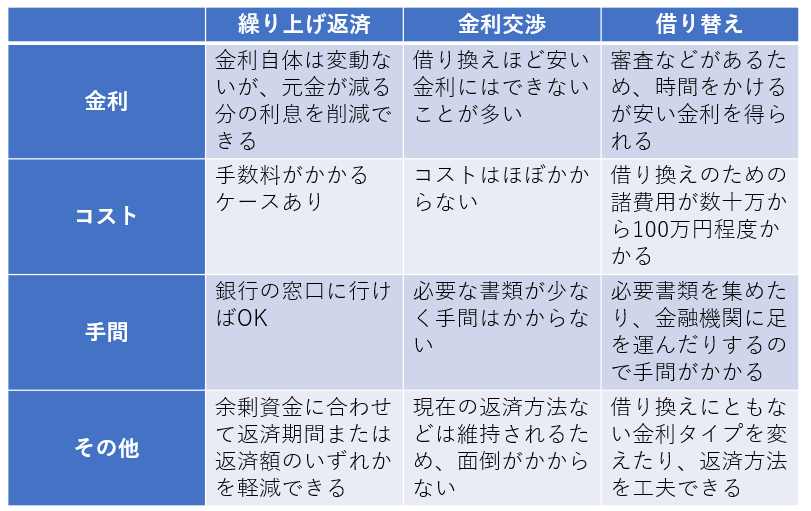

借り換えはこのような大きな効果が期待できる一方で、手間と費用が掛かるのがネックになります。その点、「金利交渉」や繰り上げ返済の方が手軽なこともあり、どちらの方法を実行するかは借り手であるあなた次第です。

金利交渉や繰り上げ返済ではダメな場合

金利交渉はその名の通り、金融機関に交渉して金利を引き下げてもらう方法です。借り換えと違って費用負担がほとんどなく、手続きも簡単なのがメリットです。時期的には、金融機関の期末にあたる2~3月、8月~9月が決算期の関係で、比較的優位に話を進めることができるかもしれません。

一般に、金利交渉が不発に終わることもあり、借り換えとセットで、次のステップに進むことになります。

①「他行の住宅ローンのスペック(金利等)を比較」

現在の金利と複数の金融機関の金利差があるものを調べ、借り換えた場合にどれだけの効果が期待できるかを検討します。新規借り入れと同様に借り換えにも勤続年数や年収について融資基準があるので、自分に合った金融機関を選びましょう。直近1年は延滞がないかもしっかり確認しましょう。金融機関からの心証を良くするためにも、堅実な返済実績は必要です。

②「借り換えが本当にお得かどうか判断」

「1」で調べた金利に借り換えた場合、毎月返済額や総返済額にして、どれくらいの負担軽減が見込めるかを把握します。同時に諸費用の負担についても見積もります。

③「返済中の銀行に金利引下げ交渉」

「1」「2」の結果をもとに、現在の住宅ローンを扱う金融機関に借り換えを検討していることを伝え、たとえば「A銀行で借り換えをすれば〇〇%で借りられるので、それに近い金利にしてもらえないか」というように交渉します。できればA銀行の事前審査を受けておくと、現在の金融機関での具体的な交渉が可能です。

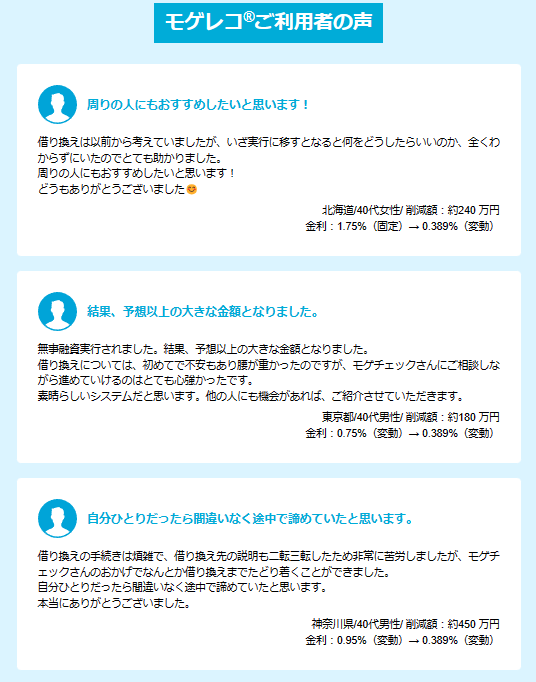

ただ、借り換えは効果が大きい反面、手間がかかるので面倒だと感じる人も多いと思います。そのような方は、モゲチェックを使ってみてください。

モゲチェックでは、メリットのある借り換え金融機関の提案とその金融機関への仮審査の申込までワンストップでやってくれます。もちろん無料です。さらにオペレーターもいるので分からないことは直接聞くことができるので安心です。

モゲチェックは、借り換えをしてくれた金融機関から手数料をもらうビジネスなので、みなさまのようなサービスの利用者様から手数料を取ることはありません。

モゲチェックのモゲレコを利用して借り換えを行い、返済額を大きく削減した人も多数おります。

まずはモゲチェックのモゲレコで借り換えメリットのある金融機関を選定し、仮申し込みまで進んでみましょう。その結果を持って現在借入している金融機関の窓口に相談すれば、少なくとも今よりは返済額を軽減できる可能性が高いと思います。

自分で金融機関を回って借り換えシュミレーションを作ってもらったり、仮申込をするのは手間がかかります。それを無料&ワンストップでやってくれるモゲチェックは面白いサービスです。

下にリンクを貼っておきますのでまずは一括比較をしてみてください。

最大1,200万円のメリットあり?!

借り換えに本気での臨む姿勢を示すことが大切です。

金利交渉の成功ポイント

基本的に金利交渉への対応は金融機関によりますが、ネット銀行や信託銀行などは、まず無理と思った方がいいです。金利交渉は、金利優遇幅の範囲内での引下げになります。その範囲内でどのくらいの金利引き下げに応じてくれるかは、容易に判断できません。せいぜい0.2%程度の引下げが関の山でしょうか??本来の借り換えのメリットの30%程度が限界だと思います。より金利を下げてもらいたいなら、厳密な交渉材料が必要となります。

使える交渉材料は金融機関によって異なります。規模が小さい銀行であれば、給与振込口座の指定や定期預金などが役立つ可能性があります。

交渉材料については、銀行担当者に直接聞いてみるのもありです。担当者側としては、借り換えをされるのは嫌です。とはいえ、無条件で金利を下げる稟議は上司の許可が下りません。担当者としては、上司に交渉しやすい材料をお客様から引き出して上司に交渉して金利を引き下げるのが一番手間がかかりません。

そのような背景があるので、担当者に銀行側がどのような取引をすれば金利引下げの余地があるのか聞いてみるのも有効な戦略だと思います。

少し脱線しましたが、一般的に借りている人が金利交渉する場合、借り換えのほうが負担軽減の効果は高くなりますが、手間やコストをかけずに住宅ローンを見直したいという人には向いているでしょう。

まとめ

今回は、住宅ローンの借り換えと金利交渉の成功ポイントについて解説しました。

住宅ローンは残高が大きいローンなので金利が少し下がるだけで月々の返済が1万円減っても不思議ではありません。となれば、金利は少しでも安く借りた方が得です。

ひとまず住宅ローンの返済額を減らしたい人がまずやるべきことは、今借り入れしている金融機関への住宅ローンの金利交渉もしくは、他の金融機関での借り換えです。

どちらの選択肢を取るにしても、前者は交渉材料(競合を作る&仮審査で既存の金融機関へのプレッシャーを与える)、後者は今よりも有利な条件で貸してくれる金融機関を見つけることが第一です。

そのスタートダッシュをワンストップでサポートしてくれるのが、モゲチェックのモゲレコです。モゲチェックは、借り換えをしてくれた金融機関から手数料をもらうビジネスなので、みなさまのようなサービスの利用者様から手数料を取ることはありません。

無料でこのようなサービスを受けられる良い時代になりました。

毎月の返済額を減らしたい人は、是非試しにやってみてください。個人的にはメリットしかないと考えています。

最大1,200万円のメリットあり?!

以上、お役に立てればうれしいです。

以下のような記事も書いています。