こんにちは。かわ吉です。

今月から住宅ローンの金利ランキングの記事を更新します。

その理由は、住宅ローンは資産形成や人生に与えるインパクトが非常に大きいからです。

具体的に言うと金利は特に大きな影響を与えます。

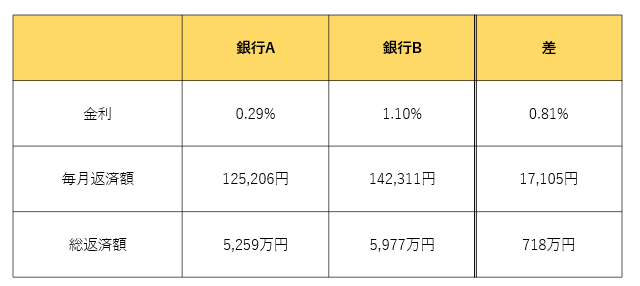

仮に金額5,000万円・返済期間35年で金利0.29%もしくは1.10%で比較した結果は以下になります。

毎月の返済額は約17,000円違います。総返済額については700万円以上の差が出る可能性があります。ちなみに今回の比較で使った2つの例は、実在する金利プランを参考にしています。

吟味せずにとりあえず住宅ローンを契約すると、大きな損失に繋がる可能性があります。

同じものを買うのであれば、良い条件で貸してくれる金融機関を選んで、無駄な金利を払わないようにしたいですね。そして、その浮いたお金は家族や友人などのために使った方が素敵です。

とはいえ、既に地元の金融機関で住宅ローンを組んでいる人も多いと思います。でもまだ十分間に合います。今よりも一定水準以上の金利を下げることができれば毎月の返済額や総返済額を抑えることも可能です。

しかし、借換にはエネルギーを使います。そもそもどこの金融機関の金利が低いのか分からない。分かったとしても具体的な借り換えの流れが分からないから何から始めるべきかイメージできない。結局そのまま放置。これはよくある話だと思います。

でもこれは非常にもったいないと思います。最近は、あなたに合った住宅ローンのプランを紹介かつその銀行への仮申し込みまでサポートしてくれるサービスも出ています。

結論として、そのサービスは住宅ローンのオンラインサービスである「モゲレコ」です。

ただこのサービスを使う前に、まずは今の住宅ローンの金利水準がどのくらいなのかは知っておいて損はないと思います。

そこで今回は、2023年12月の住宅ローンの借換時の金利ランキングをまとめてみます。そして、借換する場合に無視できない断端信用生命保険の重要性についても解説します。

この記事が読者のマネープランのお役に立てれば幸いです。

ではいきましょう。

かわ吉はツイッターもやっておりますので是非フォローをよろしくお願いします。

第1位:年0.29%(変動/全期間引下型) PayPay銀行

◆キャンペーン適用条件

申込期限:2024年3月12日(火)

借入期間:2023年12月1日(金)~2024年6月28日(金)

第2位:年0.297%(変動) ソニー銀行

◆キャンペーン適用条件

・2023年11月1日(水)~2024年4月30日(火)融資実行分

第3位:年0.298%(変動) auじぶん銀行

第4位:年0.32%(変動) SBIマネープラザ

第5位:年0.32%(変動) 住信SBIネット銀行

住宅ローンの借換は金利だけではなく団信も要チェック

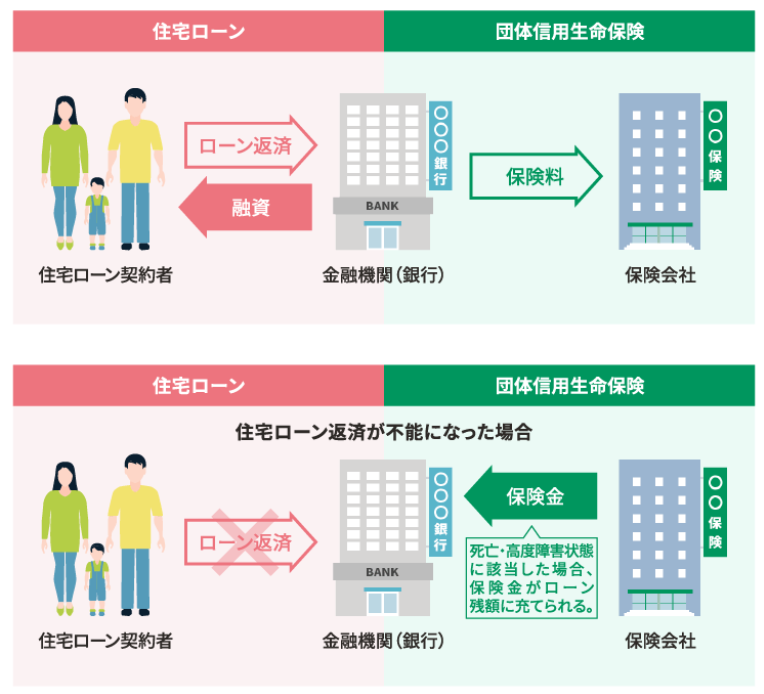

住宅ローンの借換をする時に無視してはいけないのが団体信用生命保険(通称:団信)です。

団信は住宅ローンの脇役のように思われるかもしれませんが、意外と重要です。

団信をしっかり理解するとローンの返済の仕方が変わります。

そもそも団信の仕組みとは、非常にシンプルで債務者が死亡もしくは高度障害になった場合に、残っている元本を生命保険会社が肩代わりして、全額返済してくれるというものです。

団信の保険料は住宅ローンの金利に含まれているという形になっています。

モゲチェックを作った住宅ローンのアナリストの塩沢氏は団信について以下のように言っています。

団信はめちゃくちゃお得なので、繰上返済しないでください。

どのくらいお得なのかをイメージしていただくために以下をご覧ください。

団信と保険料の関係について説明します。

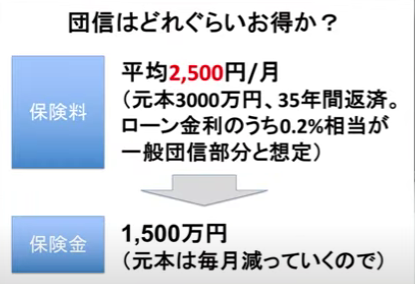

まずは保険料ですが、元本3,000万円で35年返済を前提とします。

住宅ローンの金利のうち0.2%部分が団信の保険料だと考えます。

そうすると毎月の保険料は、2,500円となります。これで得られる保険金がいくらになるかというと、1,500万円になります。

要は住宅ローンの元本は元本3,000万円で借りていたとしても、毎月元本が減っていきますので、ちょうど3,000万円と0円の中間地点である1,500万円の保険金が得られる生命保険だと考えられます。

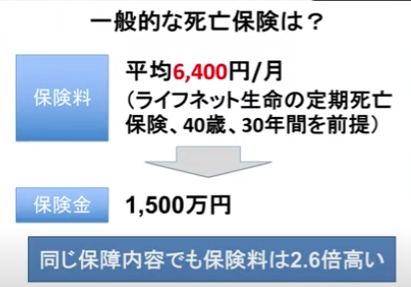

この1,500万円の生命保険を得ようと思った場合、普通の一般的な死亡保険だと一体いくらの保険料を払わないといけないのでしょうか?

これを計算してみると、結論6,400円になります。

同じ保障内容であったとしても、保険料が2.6倍も高くなっています。

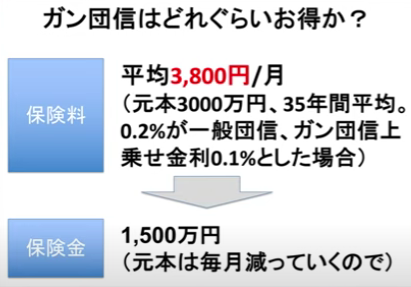

続いてがん団信についても見てみましょう。

こちらも保険料と保険金の関係で見ていきます。

この保険料ですが、住宅ローン元本3,000万円で35年間返済を続けると、0.2%が一般団信でがん団信の上乗せ金利0.1%、つまり合計0.3%分が団信の保険料だと置いた場合、毎月の保険料の支払いが3,800円になります。

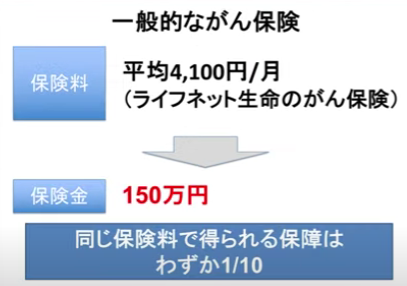

これで保険金1,500万円が得られます。一般的ながん保険になると

たとえばライフネット生命のがん保険では、4,100円というコースがあるのですが、これで得られる保障は1回いくらかというと、150万円になります。

つまり同じ保険料であったとしても得られる保障・保険金の額が10分の1に減少します。

これくらい団信の生命保険の価値というのが一般的な生命保険と比べると非常にお得だと言えます。

団信はなぜお得なのか?

団信がお得な保険である理由は以下です。

団信の加入者には健康不安の人が少ないから

なぜ健康不安の人が少ないのかというと、理由は2つあります。

①家を建てるタイミングは30代が多い

基本的に住宅ローンは家を買うタイミングで使います。家を買う人というのは30代ぐらいで、若くて職も就いて健康な人が多い傾向があります。

②団信目当てで住宅ローンを借りる人は基本的に皆無

これがどういうことかというと、たとえばがん保険で考えると分かりやすいです。がん保険に入る人はどのような人かというと、自身ががん家系であったり高齢でがんの罹患率がちょっと心配だと感じている人です。一般的にそういう人ほどがん保険に入りやすい傾向があります。

一方で団信は、住宅ローンを借りる際にある意味にたまについてくるおまけのような生命保険なので、それを目当てにやってくる人は少ないです。

つまりローンを借りる時にしか団信に入れないというスクリーニングがかかりますので健康不安の人がそもそも入りにくい生命保険になっています。なので保険料がお得になるのです。

日本人は住宅ローンを繰上返済する人が多い

日本人は住宅ローンを繰上返済する人が多い傾向があります。これが何を意味するかというと、病気の罹患率や死亡率が高まる前に返済を終えてしまうということです。だから、銀行は低金利にも関わらず、充実した団信を提供できるのです。

繰上返済をする人が減らない限り、団信の加入者は若くて健康的な人しか残っていない形になります。

金利と団信を総合的に比較して借換先を選別してほしい

住宅ローンの借換を検討している人の意識の大半は金利に向きがちですが、団信も金利と同じくらい重要です。

とはいえ、団信の種類や特徴って意外と分かりにくいのが実情です。

このような実情もあり、金利と団信を総合的に見て、自分に合った住宅ローンを選べる人は決して多くありません。

しかも借換は登記などの費用が掛かるため住宅ローン選びに失敗した時の損失は避けたいところです。

このように住宅ローン選びは決して簡単なものではありませんが、住宅ローンの借換を検討していて、金利と団信のバランスを考慮して住宅ローン選びに失敗したくない!!という贅沢な悩みを解決してくれるサービスがあります。

それは無料の提案サービスであるモゲチェックのモゲレコです。

こちらは20の銀行の中から最適なものを無料で提案してくれるサービスです。

借換だけではなく新規借入の両方を対応していますので是非活用してみてください。

住宅購入は、多くの人にとって人生で1番高い買い物と言っても過言ではありません。つまり、住宅購入は良くも悪くもあなたの人生に大きなインパクトを与えます。

だからこそ住宅購入する際の、住宅ローン選びは金利と団信のバランスを考慮して大きな失敗をしないようにしましょう!!

以上、お役に立てればうれしいです。