こんにちは。かわ吉です。

今月から住宅ローンの金利ランキングの記事を更新します。

その理由は、住宅ローンは資産形成や人生に与えるインパクトが非常に大きいからです。

具体的に言うと金利は特に大きな影響を与えます。

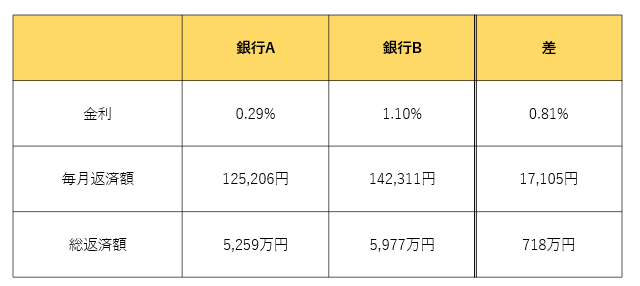

仮に金額5,000万円・返済期間35年で金利0.29%もしくは1.10%で比較した結果は以下になります。

毎月の返済額は約17,000円違います。総返済額については700万円以上の差が出る可能性があります。ちなみに今回の比較で使った2つの例は、実在する金利プランを参考にしています。

吟味せずにとりあえず住宅ローンを契約すると、大きな損失に繋がる可能性があります。

同じものを買うのであれば、良い条件で貸してくれる金融機関を選んで、無駄な金利を払わないようにしたいですね。そして、その浮いたお金は家族や友人などのために使った方が素敵です。

とはいえ、既に地元の金融機関で住宅ローンを組んでいる人も多いと思います。でもまだ十分間に合います。今よりも一定水準以上の金利を下げることができれば毎月の返済額や総返済額を抑えることも可能です。

しかし、借換にはエネルギーを使います。そもそもどこの金融機関の金利が低いのか分からない。分かったとしても具体的な借り換えの流れが分からないから何から始めるべきかイメージできない。結局そのまま放置。これはよくある話だと思います。

でもこれは非常にもったいないと思います。最近は、あなたに合った住宅ローンのプランを紹介かつその銀行への仮申し込みまでサポートしてくれるサービスも出ています。

結論として、そのサービスは住宅ローンのオンラインサービスでモゲチェック(PR)あるです。

ただこのサービスを使う前に、まずは今の住宅ローンの金利水準がどのくらいなのかは知っておいて損はないと思います。

そこで今回は、2024年1月の住宅ローンの借換時の金利ランキングをまとめてみます。

この記事が読者のマネープランのお役に立てれば幸いです。

ではいきましょう。

かわ吉はツイッターもやっておりますので是非フォローをよろしくお願いします。

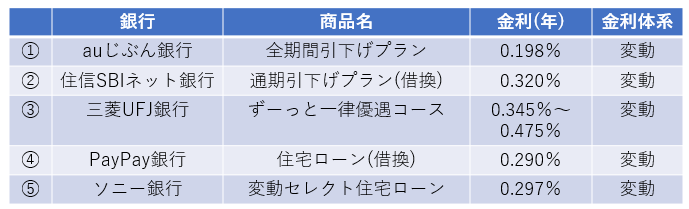

2024年1月版 住宅ローン金利ランキング(借換)

価格.comさまの住宅ローンランキングによると、2024年1月時点の金利ランキングは以下になります。

先月の最優遇金利であるPayPay銀行の年0.290%(変動)と比較すると、金利は下がっています。金利競争は激化していますね。

1位のauじぶん銀行のプランは、「モバイル」「でんき」「ネット」「TV」をセットで利用すればさらに0.05%の金利引下げが可能です。この割引が適用されれば金利は0.148%まで下がります。エグイですね。

2位の住信SBIネット銀行のプランは、40歳未満の場合、住宅ローン残高の50%が保障される「3大疾病50プラン」が金利上乗せなしで付帯できます。病気・怪我(精神障がい等を除く)による働けない状態に備える「全疾病保障」も基本付帯されています。

3位の三菱UFJ銀行のプランは、金利上乗せが条件にはなりますが、がんの診断や、脳卒中・急性心筋梗塞の入院で住宅ローン残高が0円になる保障を付帯できます。

変動金利は上昇しないのか?

今月のランキングの上位はすべて変動金利でした。めちゃくちゃ金利が低いですよね。ただ、あくまでも『変動』金利です。日銀の金融政策が金利引き上げになれば、住宅ローンの変動金利は上昇する可能性があります。

ただ結論として住宅ローンの変動金利が今後上昇するかどうかは分かりません。

そもそも住宅ローンの変動金利は、短期プライムレートによって決まります。短プラは日銀が民間銀行に貸す短期政策金利の影響を受けるので、今後日銀がマイナス金利をやめてゼロ金利に戻すと、短プラが上昇して変動金利も上がるというのが基本的な考え方にになります。

さらにあくまでも住宅ローンの金利を決めるのは銀行です。短プラはあくまで金利の目安です。おおよそは連動するとおもいますが、短プラが全てを決めるわけではありません。

金利が上昇した場合、銀行も他行への借換防止で金利は据え置きにする可能性もあります。借り換えられるよりは金利を下げて最低限の利益を確保した方が効率的ですからね。

とはいえ、今後は少し事情が変わってくる可能性があります。なぜかというと、住宅ローンの赤字覚悟の価格競争が終焉を迎えるかもしれないからです。

住宅ローン・不動産ブロガーの千日太郎氏は以下のように述べています。

この0.440%という変動金利で銀行がいくら儲かるのか、考えたことはありますか? 銀行もまた資金を金融市場から調達していて利息を払っているんですよ。メガバンクの調達金利はだいたい0.28%前後です。これと変動金利との差が粗利益とすると0.16%ですね。3000万円貸したとして年間で4万円の儲け。いくらネット銀行はコストがかからないといっても利息だけでは赤字でしょう。

それでもやっていけるのは、融資手数料で最初に2.2%の収入があるのに加えて、過去の高い金利で借りている人から、毎月の利息が入ってくるからです。銀行がこの赤字覚悟の価格競争を維持できるのは、過去に高い金利で借りている人がいるからなんですよ。

そして、この価格競争は借り換えも促進しましたが、住宅ローンに返済期限がある限り、この価格競争には終わりが来ます。

つまり、現状で圧倒的に低い金利で借りることができるのは過去の高い金利のまま返済してくれている人がいるからです。だから、銀行もべらぼうに金利を下げても採算が合うということです。しかし、いずれ住宅ローンも完済しますから、そのような人がいなくなった場合、銀行が赤字覚悟で金利引下げ戦争を続けるのかどうか分かりません。

もちろんこのような未来が来るかどうかは分かりません。ただ、金利も上昇してこのような局面になってから対策を考えても、できることは限られています。

そのように考えると、まだ金利競争が激化しているタイミングで何かしらの対策を考えることも大切だと個人的には考えています。

金利上昇を備えたい人が今できる2つの選択

仮に、金利が上昇して銀行の金利競争も終焉を迎えるとすると、現在変動金利型の人が今できることは以下の2つだと思います。

理想としては、金利変動から解放される固定金利へ借り換えたいですよね。ただ、今の金利局面でこれをすると大半の人は毎月の返済額が増加する可能性が高いです。

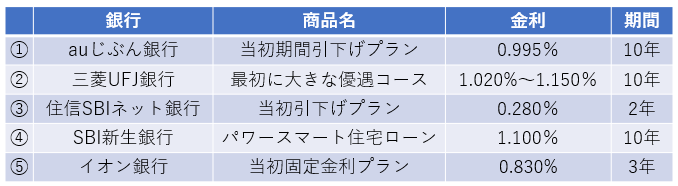

なぜなら固定金利で借換する場合の金利はすでに上昇しているからです。こちらをご覧ください。

こちらも価格.comさまが公表されている2024年1月版固定金利ランキング(借換)を参考にしたものですが、変動金利と比較すると固定金利は高いです。中には低いものもありますが、そのようなものは固定期間が2年~3年と短いものが多いです。10年固定で見ると1.0%は覚悟すべきでしょう。逆にこの条件でもメリットが出るのであれば、固定金利への借換もありです。

しかし、大半の変動金利で住宅ローンを組んでいる人の金利は、1%を下回っている可能性が高いと思います。そのような人ができる対策は、②の『今よりも金利が低い変動金利型へ借換』となります。

諸条件があるものもありますが、基本的には固定金利より圧倒的に変動金利は低いです。

変動金利は低さが正義です。

住宅ローンの変動金利が上昇し始めれば、基本的には大半の銀行が追随して金利を上げ始める可能性が高いです。そのように考えると、変動金利であれば現時点でできるだけ金利が低い銀行へ借り換えた方が賢明だと思います。

今の銀行も借換先の銀行も金利が上がる局面では、どうせ金利は上昇します。そのように考えると、可能な限り金利が低い銀行へ借り換えていた方がリスクが低いと思います。仮に金利が上がらなくても毎月の返済額は減っているのでお得です。

まとめると、まずはメリットが出るのであれば固定金利型のローンへ借換をする。それが無理なら、今よりも低金利の変動金利型の住宅ローンに借り換えを検討するのがベターだと思います。

あと余談ですが金利引き上げをする可能性が高い銀行は、固定費の高いメガバンクや地方銀行だと予想しています。一方で固定費の低いネット銀行は、金利引き上げするペースが遅いのではないかと考えています。

手間を掛けずに自分に有利な住宅ローンに借り換える方法

住宅ローンには審査があります。だから、必ずしも全員が最優遇金利で借り換えができるかどうかは分かりません。そのように考えると、一発で自分に合った最高の条件を提案してくれる借換先を見つけるのは骨が折れます。見つけたとしても事前審査も実はかなり手間です。事前審査申込手続きで項目数が100以上ある銀行もあるようです。。。

可能であれば、自分に合った住宅ローンを複数提案してくれてその中から選ぶことができるかつ、事前審査の申込手続きも代行してくれれば非常にありがたいですよね。

そのような方に試しに使っていただきたい無料のサービスがあります。

それはモゲチェック(PR)というサービスです。

モゲチェック(PR)の強みは以下の3つです。

①日本全国の銀行から最適な金利を選べる

⇒ネット銀行、メガバンク、地銀、フラット35などの各金融機関を幅広く連携しているため、その時々に応じた最適な銀行が選べます。

②事前審査申し込み手続きの代行ができる

⇒地味に手間な事前審査申し込み手続きを無料で代行してくれます。

③長期の安心サポートをしている

ユーザーさまには35年安心サポートがついてきます。金利動向を踏まえた値洗いを毎月行い、借換メリットがでたらユーザーさまにお知らせをするというサービスです。アラートが出たら、それに応じて借換手続きができる仕組みになっています。

これらに並行して、金利動向の分析メッセージも送るサービスもあり、借換後も継続したサービスが受けられます。

①、②のサービスを無料で受けられることも素晴らしいですが、③のお知らせサービスは非常に魅力的です。これによって自分にとってバターな借換チャンスを逃すことを防げますからね。

③のサービスについては全住宅ローン契約者の人が受けるべきサービスだと思います。

是非、モゲチェック(PR)の利用を検討してみてください。