こんにちは。かわ吉です。

アライアンスバーンスタインより2024年の米国株式市場の見通しに関するレポートが発行されました。

レポートの概要は以下にになります。

①2023年の米国株式市場は、マグニフィセント7への物色集中と、長期金利主導の相場展開となるなか

大幅に上昇

②2024年は金融政策の転換が見込まれ、株式市場には総じてポジティブな見通し。今後物色対象は

拡大するとみており、特にヘルスケアを含む、AI(人工知能)の活用から恩恵を受ける企業に注目

③革新的な商品/サービスを有し、外部環境に左右されにくい独自の成長要因を持つ、収益の安定性

が高い“持続的な成長企業”の優位性が高まるとみている

このファンドは、安心して長期保有できるファンドの1つだと思います。ただ、あくまで投資対象は米国株式なのでリスクは決して低くありません。相場次第で▲20%の下落局面が来てもまったくおかしくありません。

そのような局面に対峙したときに、過度に不安になり狼狽売りすると合理的な投資判断を下せず、予想外の損失を被る可能性があります。

仮にそうであれば、長期的な見通しだけではなく短期的な見通しも把握することで、相場を冷静に見ることができるかもしれません。(投資歴が長いベテランの皆さまには不要かもしれませんが)

そこで今回は、アライアンスバーンスタインより発行された特別レポートの内容をまとめてみようと思います。

この記事が読者の資産運用の一助になれば幸いです。

ではいきましょう。

かわ吉はツイッターもやっておりますので是非フォローをよろしくお願いします。

①2023年 米国株式市場の振り返り

マグニフィセント7への物色集中と長期金利主導の展開

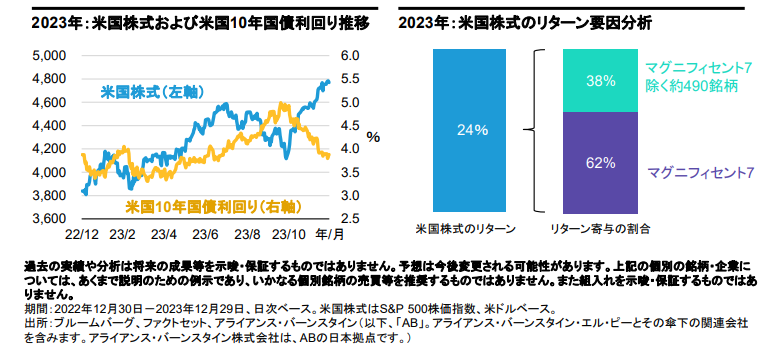

・2023年の米国株式市場は、S&P 500株価指数で+24%と大幅上昇となりました(米ドルベース)。2023年の相場をけん引したのは、同年に入り爆発的な普及をみせた生成AI『ChatGPT』の関連企業などを含む、マグニフィセント7(アップル、マイクロソフト、アルファベット、アマゾン・ドットコム、メタ・プラットフォームズ、エヌビディア、テスラ)です。わずか7銘柄でS&P 500株価指数における時価構成比の28%(2023年12月末時点)を占め、年間リターン+24%の6割超を実現したことが示すとおり、株式市場は一極集中相場となりました。結果として、マグニフィセント7のバリュエーション(予想PER)は32倍まで上昇、それ以外の約490銘柄は22倍に止まりました。

・一方、FRB(米連邦準備制度理事会)の金融引き締めが継続したにもかかわらず、個人消費や労働市場が予想以上に堅調だったことから、高金利環境が長期化するとの見方が強まり、長期金利が一時5%まで上昇する局面もありました。こうした局面では、2022年の金利上昇時と同様、株式市場はバリュエーションが圧縮する形で反落しました。しかしながら、2023年11月以降は翌年の利下げ期待が高まったことで長期金利が急低下、株式市場は急反発をみせました。

・2023年の株式市場は、主にマグニフィセント7の少数銘柄に物色が集中するなか、長期金利の変動に伴うバリュエーション主導の展開に終始したと総括できます。

②2024年 米国株式市場の見通し

総じてポジティブな見通しも、企業業績の格差は拡大する見通し

米国経済:個人消費の鈍化から緩やかに減速する見込み

・2024年の米国経済は、ABでは緩やかに減速するとみています。主に、2023年の米国経済を支えてきた個人消費について、新型コロナウイルス対策の給付金効果が消えつつあることや賃金上昇圧力も緩やかになっていることなどを踏まえ、今後鈍化すると考えられることが背景にあります。

米国株式市場:金融政策が転換する見込みであることから総じてポジティブな見通し

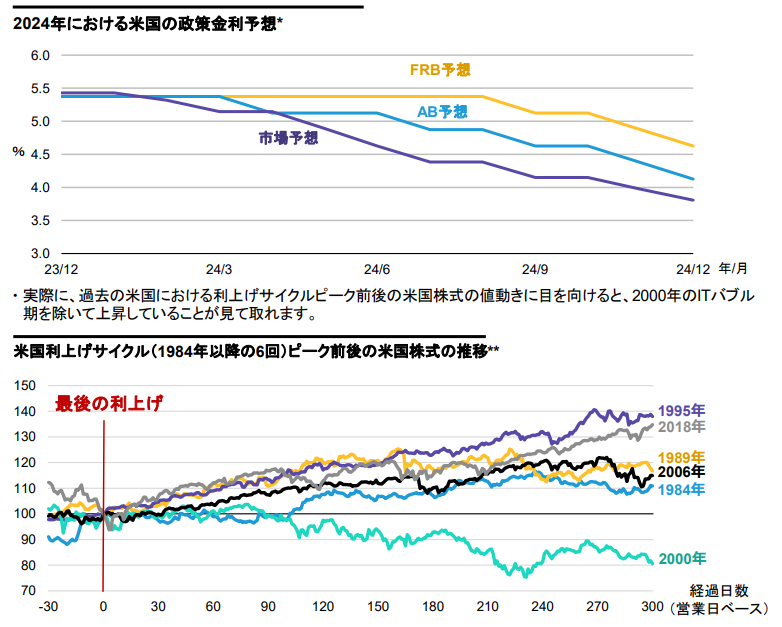

・株式市場については、2023年のような大幅な上昇が続くことは見込みにくいものの、総じてポジティブにみています。背景として、2024年第2四半期頃から金融政策が緩和姿勢に転換するとみられるなか、長期金利上昇によるバリュエーション調整という展開に陥る可能性が低下すると考えているためです。

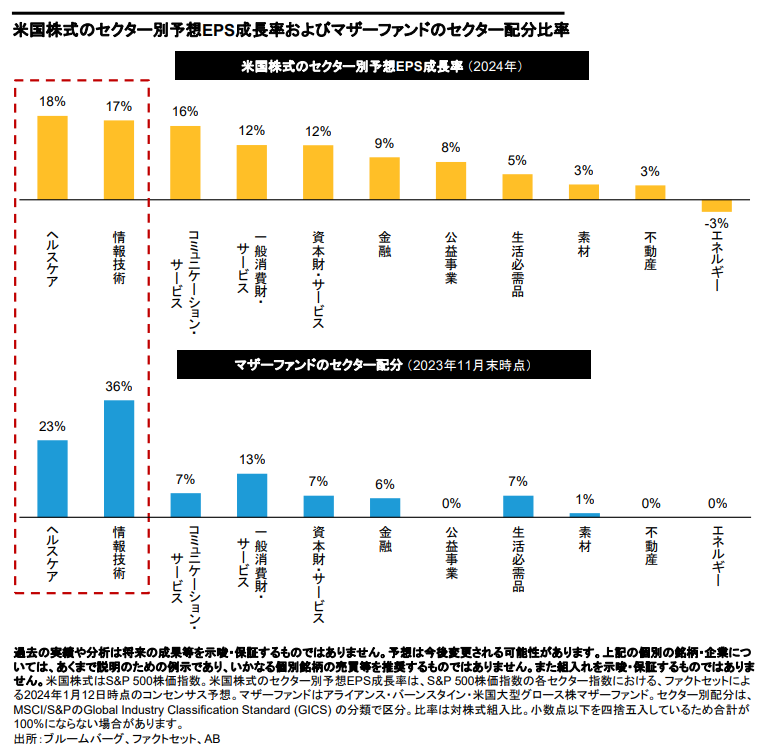

・一方、企業業績については企業間格差が拡大するとみています。需要鈍化が見込まれる局面では、革新的な商品やサービスを提供することで、外部環境に左右されにくい独自の成長要因をもつ “持続的な成長企業”の優位性が高まると考えます。これらの企業は強い価格決定力をもつため、利益率の維持や改善が可能です。一方、コモディティ化された商品やサービスを扱う企業は価格決定力が弱いため、需要鈍化が見込まれる局面では、これまでの利益率を維持することが難しくなる可能性が高まります。

注目する投資機会:株価の出遅れ感があるヘルスケア・セクターおよび生成AIのさらなる普及に注目

・マグニフィセント7については、2023年にバリュエーションが大きく上昇したことで、相当に高い利益成長まで織り込んだ格好です。このような環境下、足もとABではマグニフィセント7以外の銘柄に魅力的な銘柄が存在していると考えています。

・中でも、特に注目しているのがヘルスケア・セクターです。2023年に米国株式が24%上昇したなか、同セクターの株価はほぼフラットに止まっているものの、2024年の予想EPS成長率は+18%と予想されており、米国株式の中で最も利益成長が見込まれているセクターです。高齢化による負担増が懸念される医療コストの抑制や、患者の身体的負担を低減する治療法、疾病の早期発見などに応える革新的なサービスや商品を提供する企業の存在に加え、AI活用による医療サービス変革の可能性など、長期的な成長機会も豊富にあります。

・また、引き続きAIにも注目しています。2023年の株式市場を席巻した生成AIの普及はまだ始まったばかりであり、エヌビディアやマイクロソフトなどのAI半導体やインフラ提供者から、AIを活用したソフトウェアやその利用者などへ恩恵を受ける企業が拡大していく見込みです。したがって、今後は情報技術セクターの銘柄だけでなく、他のセクターにもAIの進展を受けた投資機会が拡大するとみています。

・こうした見通しのなか、マザーファンドの組入セクターに目を向けると、ヘルスケアや情報技術といったセクターの配分比率が高くなっています。

③今後の投資方針

持続的な成長企業への投資を通じ、長期的にベンチマークを上回るリターンを目指す

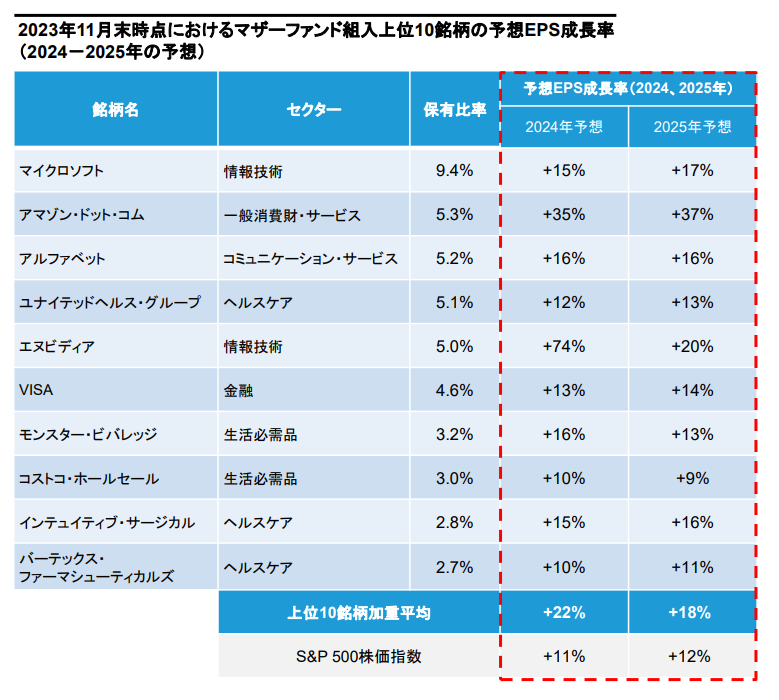

・企業間格差が拡大する局面では、外部環境に左右されにくい独自の成長要因をもつ “持続的な成長企業”を見極めて厳選投資を行う当ファンドの優位性が一層高まるとみています。

・実際に、マザーファンドの組入上位10銘柄(2023年11月末時点)の予想EPS成長率に目を向けると、2024年予想では+22%、2025年予想では+18%と、ともにS&P 500株価指数を上回る利益成長が予想されています。

・引き続き当ファンドでは、“持続的な成長企業”への厳選投資により、長期的にベンチマークを上回るリターンを目指してまいります。

盛者必衰の理をあらわす

イケイケの優良銘柄であるマグニフィセント7は、直近ではその他の銘柄と圧倒しています。ただし、この世は盛者必衰です。栄えたものは必ず衰退します。遅かれ早かれ。

そのように考えると特定の銘柄への固執は、必ずしも良い結果にならないかもしれません。

理想を言えば、永遠に優良銘柄だけに投資したい。でもそれを自分で継続するのは難しい。

でもアライアンスバーンスタイン米国成長株投信は今のところ、それを実現できています。今のところは。これは長い運用実績が物語っています。

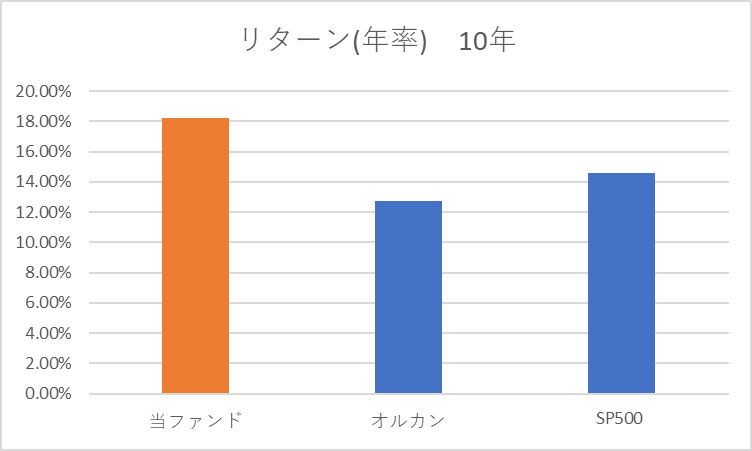

直近10年では、SP500を大きく上回っています。(直近3年で比較するとアンダーパフォームしていますが、そのような期間もあります、人間だもの)

運用歴15年以上で、生き残り続けているファンドは決して多くありません。アライアンスバーンスタイン米国成長株投信はそんなファンドの1つです。

アクティブファンドの中では、間違いなく安心して長期保有できるファンドの1つだと思います。

以上、お役に立てれば幸いです。