こんにちは。かわ吉です。

1月のアライアンスバーンスタイン米国成長株投信C・Dコースの分配金が報告されました。

今月の分配金は以下になります。Eコース(隔月決算型)は、決算月ではないので分配金はありません。

ちなみに12月の分配金実績は以下になります。

Dコースは、8カ月連続の200円となりました。もはや200円がデフォルトになってきましたね(笑)100円では満足できない体になってきました。

Cコースは、なんと!なんと!!なんとー!!!分配金復活です!!!長かったですね。。。ホルダーの皆さまおめでとうございます!そしてよく耐えました!!!

一安心したところで今月もアライアンスバーンスタインよりレポートが発行されましたので内容をまとめていきます。

この記事が読者の資産運用の一助になれば幸いです。

ではいきましょう。

かわ吉はツイッターもやっておりますので是非フォローをよろしくお願いします。

2024年1月の運用状況

12月の運用状況についてもまとめておきます。相場全体だけではなく、このファンドの細かい動きについても把握しましょう。

◆市況

米国株式市場において、S&P500株価指数は上昇しました(米ドルベース)。米連邦準備理事会(FRB)が発表した政策金利見通しで金融引き締めの終了と2024年の利下げ開始が示唆されたことを受けて、早期利下げ観測が高まり、上昇しました。2023年11月の個人消費支出(PCE)価格指数が鈍化したことも利下げ期待を後押ししました。

当月末のS&P500株価指数(配当金込み)は、前月末比+5.3%となりました。ラッセル1000グロース指数のパフォーマンスは、同+4.9%、ラッセル1000バリュー指数は、同+6.8%となり、グロース株のパフォーマンスはバリュー株を下回りました。(指数は全て米ドルベース)

米ドル円相場は、前月末比で円高米ドル安となりました。米国国債金利の低下のほか、日銀総裁の発言を受けてマイナス金利解除観測が高まったことに加え、米国の早期利下げ期待を背景に、円高米ドル安が進行しました。月末の基準価額の算定に使用するレートは1米ドル=141円83銭となりました。

◆運用概況

Aコース(為替ヘッジあり)、Bコース(為替ヘッジなし)、Cコース毎月決算型(為替ヘッジあり)予想分配金提示型、Dコース毎月決算型(為替ヘッジなし)予想分配金提示型、Eコース隔月決算型(為替ヘッジなし)予想分配金提示型の基準価額は、それぞれ前月末比で上昇しました。いずれのファンドも、保有証券の株価上昇がプラス要因となりました。

また、12月はいずれのファンドもそれぞれのベンチマーク*を下回るパフォーマンスとなりました。

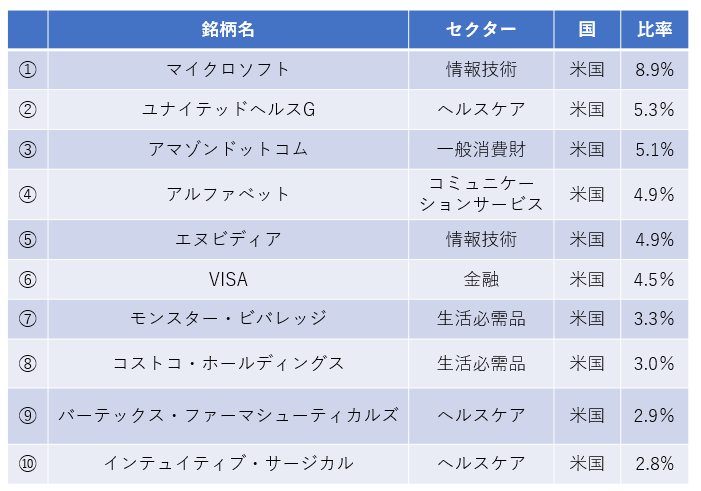

ベンチマークとの相対比較では、ヘルスケア・セクター、生活必需品セクターの銘柄選択などが主なプラス要因となりました。一方、資本財・サービス・セクターの銘柄選択や不動産セクターを保有していなかったことなどはマイナス要因となりました。個別銘柄では、アイデックス・ラボラトリーズ(ヘルスケア)、バーテックス・ファーマシューティカルズ(ヘルスケア)、コストコ・ホールセール(生活必需品)などがプラス要因となった一方、ユナイテッドヘルス・グループ(ヘルスケア)、コパート(資本財・サービス)、VISA(金融)などはマイナス要因となりました。

当月は、ユナイテッドヘルス・グループ(ヘルスケア)、マイクロソフト(情報技術)、モンスター・ビバレッジ(生活必需品)などを買い増しました。一方、コストコ・ホールセール(生活必需品)、バーテックス・ファーマシューティカルズ(ヘルスケア)などを一部売却しました。

◆今後の見通しと運用方針

2024年の米国経済は、これまで米国経済を支えてきた個人消費が鈍化することで緩やかに減速するとみています。企業業績については、価格決定力によって格差が拡大するとみています。このように需要鈍化が見込まれる局面では、革新的な商品やサービスを提供することで、外部環境に左右されにくい独自の成長要因をもつ「持続的な成長企業」の優位性が高まると考えます。

このままCコースは回復することはできるのか?

今月のCコースの分配金は、ついに0を脱出することができました。なぜ脱出することができたのか?それは基準価格が上昇したからなのですが、今後も継続するかは分かりません。

ちなみに基準価格が上昇した理由の1つに為替ヘッジコストの低下が考えられます。

為替ヘッジコストとは、為替変動による損失を回避する仕組みのことを指します。昨今では、この為替ヘッジコストが上昇していました。これの主な理由は、内外金利差の拡大であることはご存じの方も多いと思います。

当たり前ですが、今後も金利は変動します。ヘッジコストも変動します。大切なのは自分が保有している商品がどのような性質があるのかをしっかり把握することです。これをしていなければ、誤った投資判断を下してしまうリスクが高まります。

そこで簡単に為替ヘッジコストについて解説してみます。

では、なぜ金利差が「ヘッジコスト」になるのでしょうか?

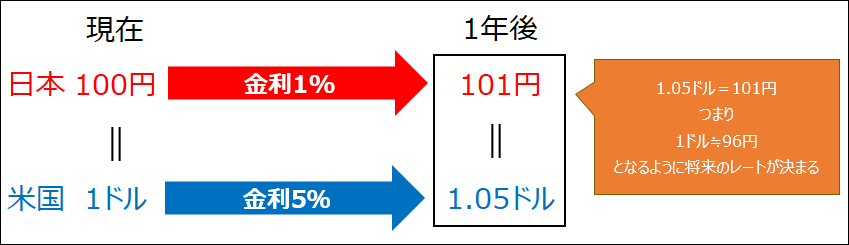

これを理解するためには為替予約の仕組みを知っておく必要があります。為替予約は将来のある時点において、通貨の交換レート(フォワードレート)を約束しておくものです。例として、為替レートが1ドル=100円だとします。加えて1年の金利は米国5%、日本1%とします。金利を加味すれば、1ドルは1年後に1.05ドルに、100円は101円になる。1.05ドル=101円、すなわち、1ドル≒96円にフォワードレートは「調整」されます。足元の100円との差である約4円がヘッジコストとなります。日米の金利差(5%-1%=4%)とほぼ同じになるのが分かると思います。

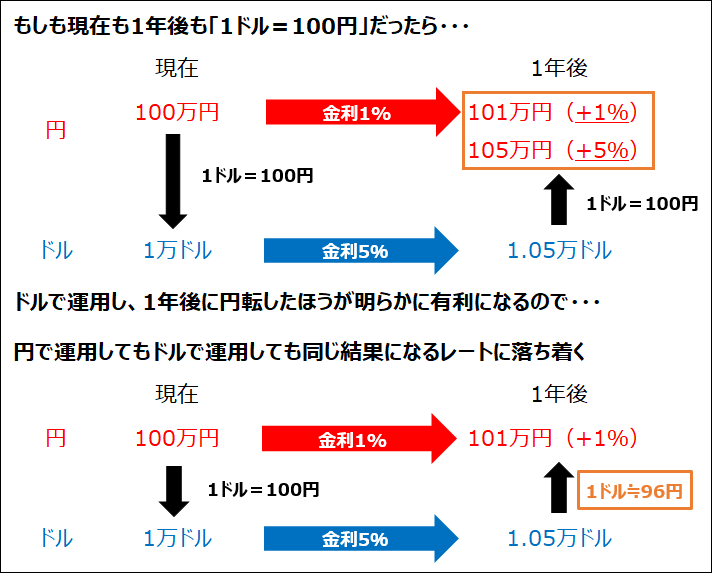

なぜ「調整」されるのか、ピンと来ない人も多いと思うので、少し見方を変えたい。先ほどの例で、1年後も同じレート(1ドル=100円)で交換できたとする。その場合、ちょっと賢い人であれば、最初に円をドルに替え、ドル預金で運用し、1年後に5%の利子を得て、最初と同じレートで円転するだろう。なぜなら確実に円ベースで5%の果実を得られ、円預金で運用する場合(+1%)よりもオトクだからだ。しかし、そのような有利な取引には多くの人が飛びつくので、フォワードレートはドル安(円高)方向に調整される。結局、円預金で運用してもドル預金で運用しても円ベースでの有利さは等しいフォワードレート(=金利差を反映したレート)に落ち着くわけだ。

なお、ヘッジコストは決済資金需要などの需給要因にも左右されます(金利差にいわゆる「ベーシスコスト」が上乗せされる場合がある)が、個人の方は「ヘッジコスト=(短期)金利差」と覚えておけば問題ないです。また、ヘッジ対象通貨が自国通貨よりも低金利の場合は「ヘッジプレミアム」が発生する点も併せて知っておきたいですね。実際、昨年前半頃までは、ユーロ建て資産を円ヘッジする際にヘッジプレミアムが生じている局面も多かったようです。

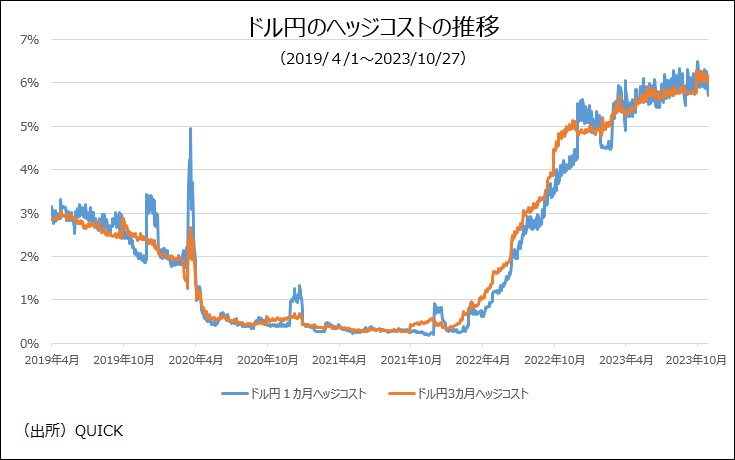

次に足元のヘッジコストの水準を確認してみましょう。

為替ヘッジは短期間でロールオーバー(為替予約の乗り換え)をしていくことが多いので、実務上のヘッジコストは1カ月もしくは3カ月といった短期の金利差となります。グラフにあるように、米ドル円のヘッジコストは2021年後半頃から拡大し続け、足元、6%程度で高止まりしています。理由は日米の金融政策の方向性の違いです。加速するインフレに対処するため、急ピッチで利上げした米連邦準備理事会(FRB)と、マイナス金利政策を維持し続けた日銀との金融政策の違いによって短期金利差が短期間で急速に広がった結果になったのです。

こうした状況下で大きな影響を受けたのが為替ヘッジ付の外国債券でした。金利上昇による債券価格の下落と、ヘッジコスト負担の拡大という「ダブルパンチ」を喰らってしまいました。低リスクが売りのバランス型ファンドの中には、ヘッジ付外債を安全資産と位置づけ、株式などのボラティリティーが高まる局面における資金の退避先としていたものもありましたが、結果としては、まったく想定外の急落を招いてしまいました。

為替ヘッジをするか否かは長期的な視点で考える必要があります。

短期的な相場観で為替ヘッジの有無を決めるのも一概に誤りとはいえません。ただ、本来為替はどのように動くのか予測が難しく、リスクを取ったからといって、その分リターンが期待できる(いわゆるリスクプレミアムがある)類のものでもありません。であれば、為替変動リスクを為替ヘッジという形でフタをするのも自然な考えではあると思います。ヘッジコストはそのための「保険料」と考えればいいわけです。

最近は少しづつ為替ヘッジコストが安くなりつつありますが、長期的な視点に立てば、運用環境が今後、大きく変わり得ることも念頭に置いておくべきだと思います。為替ヘッジについて正しく理解しておくことは決して無駄にはなりません。

引き続き継続保有でOK

8か月連続で200円の分配金を記録したDコース。この調子で来月も分配金を期待したいところですね。

Cコースについてもようやく日の目を浴びることができました。

C・Dコースに共通して言えることは、質の高いインカムを狙うには最適なファンドだということです。

質が高いインカムを狙える理由は、これらが予想分配金提示型だからです。予想分配金提示型は、基準価格に応じて受け取れる分配金が決まる仕組みです。この仕組みのお陰で、投資元本を切り崩して分配金を出すたこ足分配を避けることができます。

ただこのファンドを含めて予想分配金提示型は、信託報酬等の運用管理コストが高い傾向があります。

運用期間が長期になればなるほど高いコストは収益を圧迫してきます。

だから運用管理コストは低いに越したことはありません。ただ、運用管理コストはファンドごとに決められているので投資家が自由に決めることはできません。ただ、このファンドを保有する証券会社を工夫することで、高いコストの一部の還元を受けることができます。

その証券会社とは松井証券です。なぜなら松井証券には、『最大1%貯まる投信残高ポイントサービス』があるからです。

このサービスは、松井証券で投資信託を保有するだけ、最大残高の1%のポイント還元を受けることができます。

たとえば、アライアンスバーンスタイン米国成長株投信Dコースを松井証券で保有すると、年間0.75%のポイント還元を受けることができます。これにより、実質1%程度の運用管理コストでアライアンスバーンスタイン米国成長株投信Dコースを保有することができます。

さらに還元率は下がりますが、運用管理コストがバリ安のインデックスファンドもポイント還元の対象なので、投資信託を運用するなら松井証券を絶対に活用すべきです。使わない意味が分かりません。

是非、活用を検討してみてください。

運用管理コストを下げることも大切ですが、固定費を抑えることも同じくらい大切です。

ただ、全てを節約すると幸福度が下がります。食費や娯楽費がその最たる例です。だから、節約するなら、幸福度が下がらない固定費を見直すべきです。具体的にいうとそれは住宅ローンです。

住宅ローンの金利を見直すだけでトータルで200万円以上返済額を抑えることができます。検討しない手はありません。ただ住宅ローンの借換は非常に手間がかかります。

しかし、あるサービスを活用すれば住宅ローン借り換えに掛かる手間を半分以下にしてくれます。詳細は以下の記事にまとめています。