どうも かわ吉です。

私は、地方の金融機関でお客さまへの資産運用のアドバイザーをしております。

普段より手数料の高い外貨建保険や3%の購入時手数料や2%を超える信託報酬がかかる投資信託やインフレで通貨の価値が下がりやすい新興国通貨の債券を中心に理解度の低いお客さまへ販売を行っております(笑)

というのは半分冗談で極力お客さまの資産運用に役立つ情報発信を行い、一人でも多くのお客さまに少しでも資産運用で豊かになって欲しいと思いながら日々業務をしております。

運用経験があるお客さまは、資産運用の重要性や必要性を理解していただいているお客さまが多いです。

嘘です(笑)理解している方は100人に1人いるかどうかです。ぶっちゃけ。

大半のお客さまは、金融機関のいいなりか、誰にも聞かずネット証券で、毎月分配投信や訳のわからない投信や個別銘柄を手数料が安いからと言って買っている方が大半です。

最近は、運用経験の有無にかかわらず、お客さま全員に私がお伝えしていることを書いてみようと思います。

これから資産運用を始めようと思われてる方や、投資なんかしない!!預金が減らないから一番いいんだと思われている方などにお役に立てる内容になっておりますので是非最後までご覧ください。

ではいきましょう!!

全ては一枚の表で説明できる

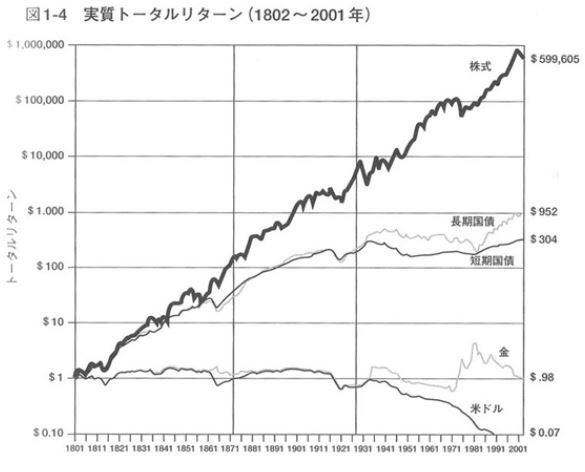

ジェレミー・シーゲルの「株式投資の未来」という書籍はご存じでしょうか?

その書籍の中である表があります。

これは有名ですね。横軸は200年で1801年に1ドルを通貨、金地金、短期国債、長期国債、株式に投資した場合、資産価値はどうなっているかを表している表です。

比較すると株式のパフォーマンスは半端ないですね。長期保有するなら株式一択です。

国債もそこそこパフォーマンスは良さそうですね。

金地金も1ドルをほぼ1ドルの価値で保っていますね。

預金は??おっと。大きくマイナスに振れています。

そうです!ここが今回のポイントです。

アメリカ人と日本人の家計資産に占める預貯金の割合は??

アメリカ人は10%代で、日本人は約50%です。この違いは何でしょうか?

アメリカ人は、日本人よりもリスクを取る気質だから??確かに独立戦争で権利を勝ち取った国ですからそれも納得できます。

さらにアメリカ人は小さいときから金融教育を受けているから??それもあるかもしれません。日本で金融教育は、ほぼ行われていないですもんね。私も金融機関に勤務しなければおそらく勉強する機会はなかったでしょう(笑)

私の考えとしては、インフレ(通貨の価値が下がること)が大きな原因の一つだと考えます。インフレとは、物価が上昇することで、通貨の価値が相対的に下がってしまうことです。アメリカは、先進国では珍しく人口が増え続けている国の一つです。経済成長もしっかりしています。そのような国は比較的、物価が上がりやすく通貨の価値が下がりやすくなっています。例えば、物価が2%上がるということは、今年、価格が1000ドルで買える車が、来年は1020ドルになります。預金のまま置いていると、目の前の札束に何も変更はありませんが、その札束の価値は下がっています。相対的に価値が下がるというのは、目では分かりにくく実感が湧かないです。これに気づかずに、毎年通貨の価値が目減りしていることに気づかずに数十年生きることを考えるとゾッとしますね。アメリカ人は、このような環境に身を置いているからこそ預金の比率が下がり、その他の資産に分散して振り分けられているのだと考えられます。

一方、日本に関しては、アメリカほどインフレは進んでおりません。どちらかといえば、デフレの国です。

とはいえ、世間を騒がしている新型コロナウイルスの対応で、各国の中央銀行は、半端ない数のお金を刷っています。当たり前ですが供給量が増えれば、その供給されたもの価値は下がります。そのような状況下でこれまで通りデフレが続くでしょうか??

私は、インフレになると考えています。インフレになって困る人は、年金受給者や給料が上がらないサラリーマン、家計に占める預金比率が高い人は、被害が甚大になると考えます。いざそうなってから対応するのでは時期尚早です。余裕があるうちに少しでも株式や債券に振り分けて備える必要があると思います。

まとめ

お伝えしたいことをまとめると、つまりは将来のインフレに備えましょうということです。余裕資金は少しずつでも預金以外の商品に分散していきましょう。

ただ預金以外の商品であれば何でも良いわけではありませんのでご注意くださいね。

ではまた!!