こんにちは。かわ吉です。

先日、インベスコから人気インカムファンド『世界のベスト』に新ファンドが2つ追加されることが発表されました。

詳細はこちらの記事をご覧ください。

今回の新ファンドは、毎月分配ではなく隔月分配(奇数月)となっています。

最近、毎月分配のみではなく隔月分配型を設定するファンドも少しずつ増えてきたように感じます。

ただ投資家からすると、この隔月分配型がどのようなものでどのような投資家に最適な仕組みかはイメージしにくいと思います。

そこで今回は、最近少しずつ増えている隔月分配型の仕組みとこれらがどのような投資家に最適かということについて考えてみようと思います。

この記事がインカム狙いの読者の資産運用の一助になれば幸いです。

ではいきましょう。

かわ吉はツイッターもやっておりますので是非フォローをよろしくお願いします。

そもそも隔月分配型とは何か?

そもそも隔月分配型とはなんでしょうか??

隔月分配型とは、2カ月に1回の決算時に安定して分配金を支払うことを目標とした投資信託のことです。ただし、分配金の支払が約束されているわけではありません。

多くの隔月分配型の投資信託は、海外債券や不動産投資信託/REITへ投資しています。最近は投資対象が株式である隔月分配型ファンドも増えてきていますが。

決算月については奇数月に設定しているファンドが多い印象です。

分配金利回りで比較すると、一概には言えませんが、毎月決算型よりも低くなる傾向があります。

どのような投資家のニーズを満たせるか?

隔月決算型が適している投資家は、年金世代のインカム投資家です。

公的年金は偶数月の15日に支給されます。だから、この日の銀行ATMは非常に混んでいます(笑)

銀行の支店がオープンする前から行列ができるくらいです。

公的年金はこのような仕組みになっているので、基本的な年金世代は奇数月に収入はありません。だから、決算月が奇数月である隔月決算型のファンドに投資することで毎月何かしらのインカム収入を得ることができます。

余程の金額を投資しないと年金額と同レベルの分配金を得ることはできませんが、お小遣い程度なら隔月分配型ファンドで満足することもできるかもしれませんね。

資産運用会社もしっかり考えています。

新NISAの対象にするために生まれた?

隔月分配型ファンドが生まれたきっかけはもう1つあると言われています。

それは、2024年から始まる新NISAの対象ファンドにすることです。

国内で約6000本が存在する投資信託の中で、いわゆる「毎月分配型」は高齢者を中心に人気を博してきました。しかし、こうしたタイプのファンドは、時に運用収益を超え、純資産を取り崩して投資家に分配金を支払う、いわゆる「たこ足配当」を行うため、長期投資には向かないと指摘されてきました。

ところが、2023年7月までに発表された、運用会社側が新NISAの「成長投資枠」向けの商品として提示した1260本のうち、2カ月に1回分配金を支払う「隔月分配型」が40本も含まれていました。

若干、ルールの抜け穴を突いた感じがしますが、このような現状もあり、各資産運用会社が隔月分配型のファンドを随時追加している背景もあると思います。

具体的にどのようなファンドがあるか?

新NISAのルールの抜け穴を突いた商品というと少し印象が悪いですが、投資家サイドとしては、自分にとってメリットがあるのであれば、隔月分配型ファンドを活用すればいいと思います。

では具体的に隔月分配型ファンドにはどのようなものがあるのでしょうか??

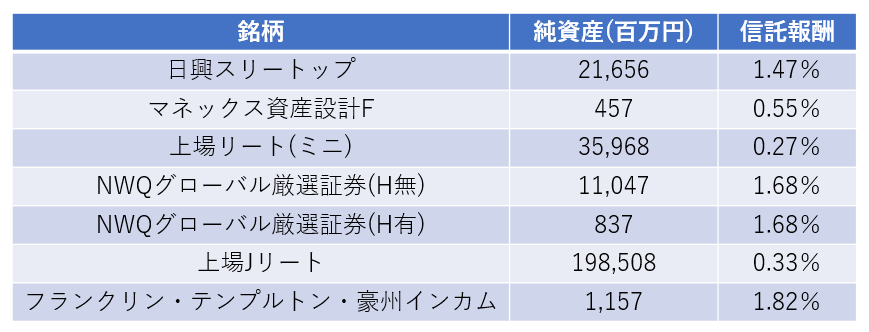

隔月分配型でモーニングスターのレーティングが高い上位7ファンドはこちらになります。

具体的なファンドの詳細や分配金利回りについては、今後の記事で解説していこうと思います。

ただ現時点で、取り扱いされている隔月分配型ファンドは全部で13ファンドしかありません。まだまだ投資家の選択肢が少ない状況です。

今後、隔月決算型の大きな波が来れば設定されるファンド数も伸びてくると思います。

松井証券との相性は良い

隔月分配型のファンドについては、予想分配金提示型と異なり信託報酬が安いものから高いものまであります。

当たり前ですが、信託報酬は安いに越したことはありません。運用期間が長期になればなおさらです。

だから運用管理コストは低いに越したことはありません。ただ、運用管理コストはファンドごとに決められているので投資家が自由に決めることはできません。ただ、このファンドを保有する証券会社を工夫することで、高いコストの一部の還元を受けることができます。

その証券会社とは松井証券です。なぜなら松井証券には、『最大1%貯まる投信残高ポイントサービス』があるからです。

このサービスは、松井証券で投資信託を保有するだけ、最大残高の1%のポイント還元を受けることができます。

たとえば、世界のベスト<為替ヘッジなし>(毎月決算型)を松井証券で保有すると、年間0.8%のポイント還元を受けることができます。これにより、実質1%程度の運用管理コストで世界のベスト<為替ヘッジなし>(毎月決算型)を保有することができます。

さらに還元率は下がりますが、運用管理コストがバリ安のインデックスファンドもポイント還元の対象なので、投資信託を運用するなら松井証券を絶対に活用すべきです。使わない意味が分かりません。

是非、活用を検討してみてください。

運用管理コストを下げることも大切ですが、固定費を抑えることも同じくらい大切です。

ただ、全てを節約すると幸福度が下がります。食費や娯楽費がその最たる例です。だから、節約するなら、幸福度が下がらない固定費を見直すべきです。具体的にいうとそれは住宅ローンです。

住宅ローンの金利を見直すだけでトータルで200万円以上返済額を抑えることができます。検討しない手はありません。ただ住宅ローンの借換は非常に手間がかかります。

しかし、あるサービスを活用すれば住宅ローン借り換えに掛かる手間を半分以下にしてくれます。詳細は以下の記事にまとめています。