こんばんは。かわ吉です。

前回は、投資信託の基本やメリットをまとめました。

まだご覧になられていない方は、是非ご覧ください!!

そこで、今回は、初心者の方でも分かるように、投資信託のデメリットをまとめてみます。

このブログを読んでいただければ、投資信託のデメリットが分かり、投資信託を選ぶときに、どのようなことに気をつければ良いか分かるようになります。

ちなみに、私は、地方の国立大学を卒業後、地方銀行に就職した20代の現役銀行員です。資産運用のアドバイザーを5年経験しており、私自身も、約400万円の資産を1000万円を目指して運用しています。よろしくです!!

コストがかかる

投資信託は、コスト(手数料)が、かかります。運用をファンドマネージャーにお任せできることはメリットですが、任せるということは、そこに手数料がかかることの裏返しになりますから、この点は、デメリットになります。

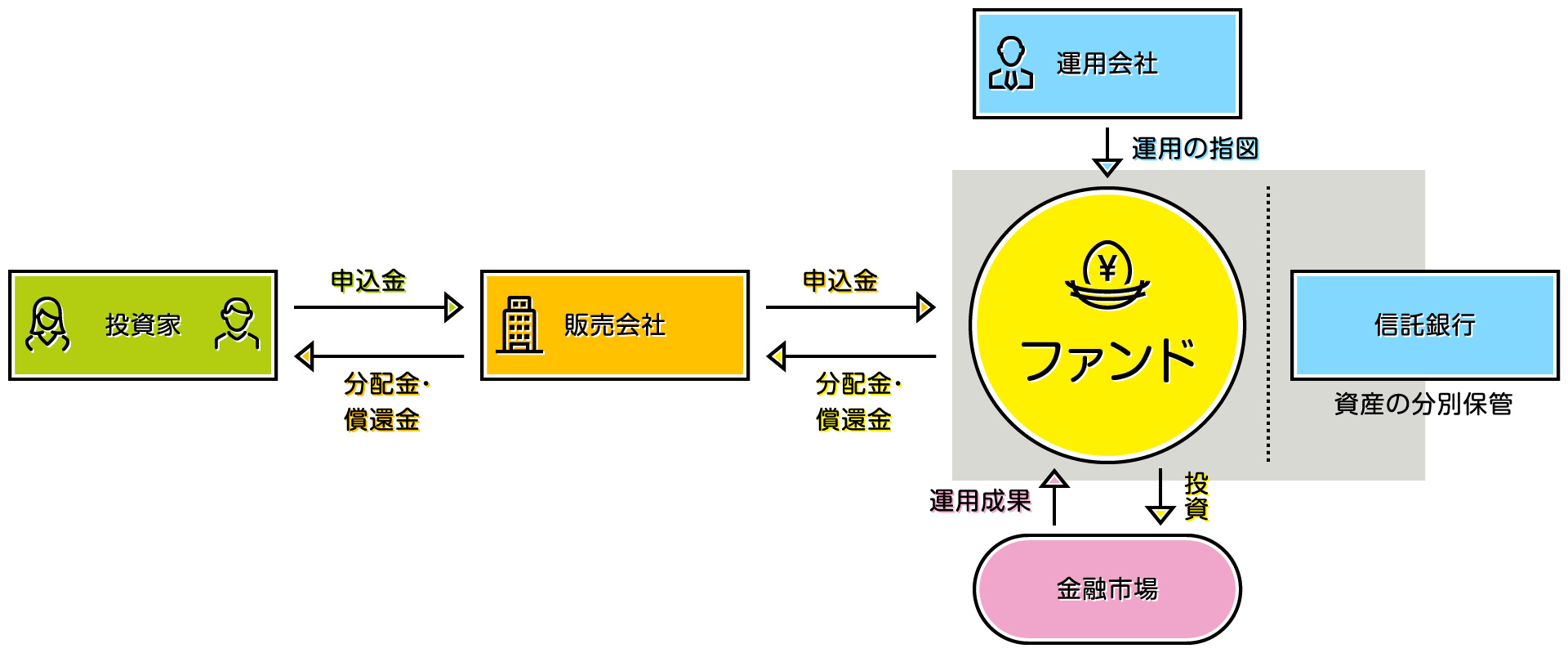

この投資信託の手数料は、大きく分けると3種類あります。この3種類の手数料をそれぞれ誰に払うものなのかを理解することで投資信託の仕組みも同時に理解することができます。

①購入時手数料

これは、投資信託を購入時に、販売会社に払う手数料です。

*販売会社とは、証券会社や登録金融機関等、投資信託を販売する会社のことです。

手数料率は、商品によって異なります。購入金額の3%(税別)かかる投資信託もあります。

この手数料がかかるのは、購入時の1回だけです。つまり、売買を繰り返すとその都度、購入時手数料がかかります。

楽天証券やSBI証券では、購入時手数料がかからないノーロードの投資信託がたくさんあるため、これらの証券会社で買うとお得になります。

②信託報酬

これは、運用期間中に信託財産から、間接的に引かれる費用です。主に、運用管理にかかる費用であり、運用会社・販売会社・信託銀行の3社で分配する形になります。

信託報酬は、アクティブファンドとインデックスファンドで比較すると、前者の方が高くなる傾向があります。

高い投資信託で2%/年かかるものもあります。購入時手数料は、1回のみですが、信託報酬は、長く保有すればするほど、払う累計の手数料は多くなります。

たとえば、保有期間が1年であれば、2%ですが、保有期間が2年であれば、2%×2年で、4%の信託報酬を支払うことになります。

必ずしも『信託報酬が高い=パフォーマンスが良い』とは、なりません。信託報酬が安くても、パフォーマンスが良い投資信託はたくさんありますので、しっかり購入する前に、チェックしましょう!!

さらに細かくお伝えすると、信託報酬以外の間接費用は、監査報酬(投資信託が公正に運営されているか監査するための費用)や売買委託手数料などもかかります。

③信託財産留保額

これは、換金時にかかる手数料です。これは、かかる投資信託と、そうでないものがあります。

かかるとしても、信託財産の0.5%程度が目安ですね。

全体的に言えることは、手数料は、極力安く抑えた方が、賢明です。長期運用になればなるほど、信託報酬は、収益を圧迫しますので注意しましょう!!

元本保証ではない

株式や債券などの資産に投資すると、資産が大きく増える可能性があります。しかし、それは、一時的にあなたの資産が、元本割れする可能性もあるということです。

問題は、『元本割れすること自体』ではなく、『どのくらい元本割れする可能性があるか』です。

私も、資産運用のお手伝いをしていく中で、お客さまが一番ショックを受けるのは、『元本割れをしていること』ではなく、『予想以上に元本割れしていること』です。

みなさんが、投資信託を選ぶときは、どのくらいのリスクがあるのかをしっかり理解して、買いましょう!!

どのように、投資信託のリスクを見れば良いのかは、後日解説します。

まとめ

投資信託は、プロに運用を任せらる素敵な商品です。しかし、メリットだけではなく、デメリットもあります。

1つは、コスト(手数料)が、かかることです。購入時手数料や信託報酬、信託財産留保額などが、それにあたります。

コストは、運用収益を大きく圧迫してきますので、その投資信託のパフォーマンスとコストが見合っているか、しっかり考えましょう。よく分からなければ、まずは、コストの安いファンドから始めてみましょう。

そのデメリットに加え、元本割れのリスクもあります。しかし、問題は、『元本割れすること』自体ではなく、『どのくらい元本割れするか』です。

その商品のリスクが自分に本当に合っているかはしっかり見極めて投資信託を選びましょう。

ではまた!!