こんにちは。かわ吉です。

資産運用をする上でやらないといけないことは、

『ゴールを見据えること』

です。

なぜ『ゴールを見据えること』が重要なのかというと、人生には様々なライフイベントが発生してお金が必要になるからです。

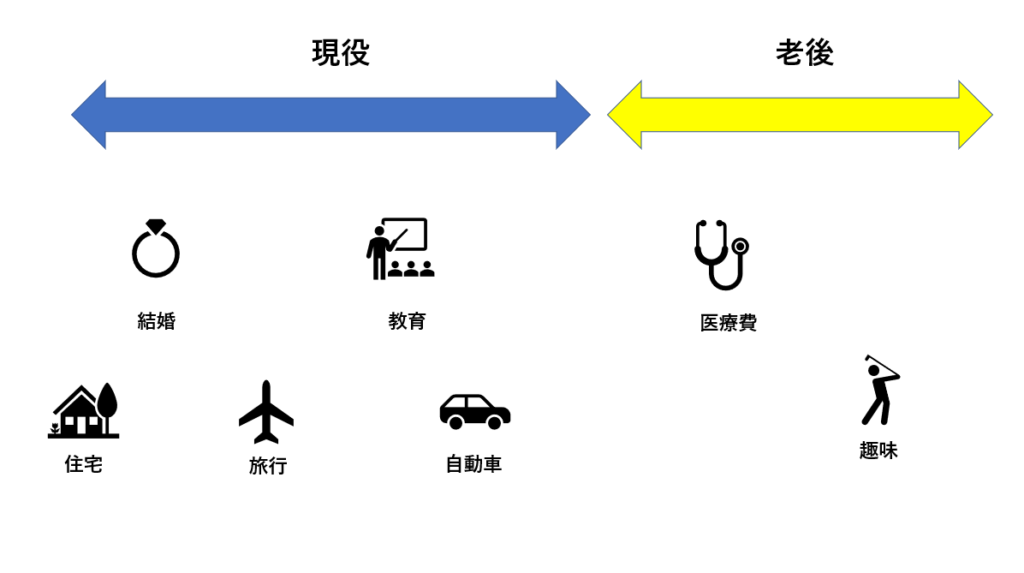

現役から老後のライフイベントについて以下のようなイメージがあると思います。

もちろん今は様々なライフスタイルがありますから、これらのイベントが全ての人に起こるとは限りませんがイメージだけでもしておくと良いと思います。

現役・老後期間にはそれぞれライフイベントがあり、なおかつ様々な支出の変化が伴います。

現役期間にかかる主な支出

現役時にかかる大きな支出としては住宅購入、リフォームと教育費があります。

ではそれぞれ平均的にどのくらいかかるのかまとめてみます。

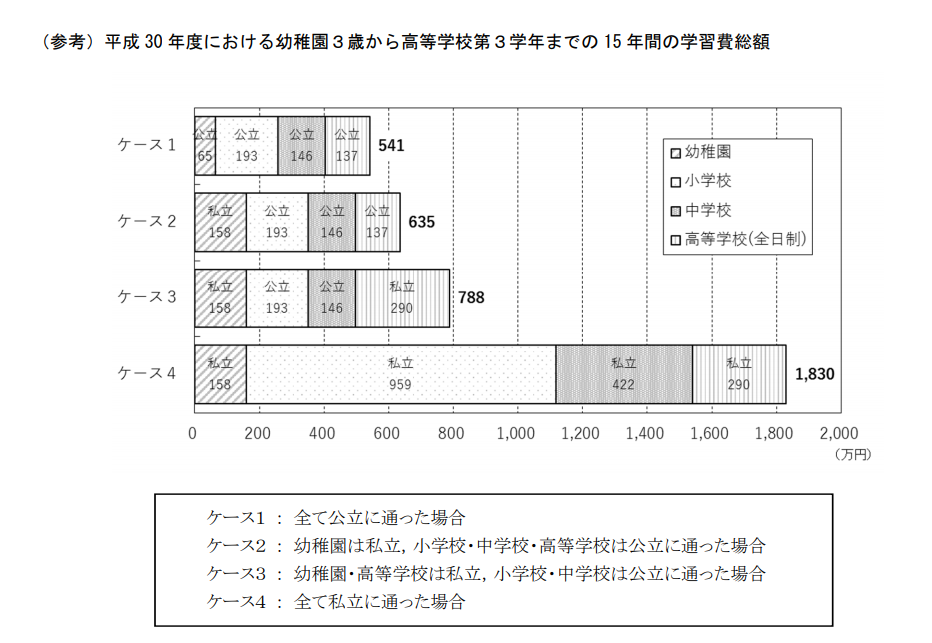

⑴教育費

在学中にかかる費用は??

公立か私立かで大きく差は出てきますが、仮に幼稚園から大学まで私立に行くと平均1830万円はかかるようです。

かなり大きい金額だと思いませんか??

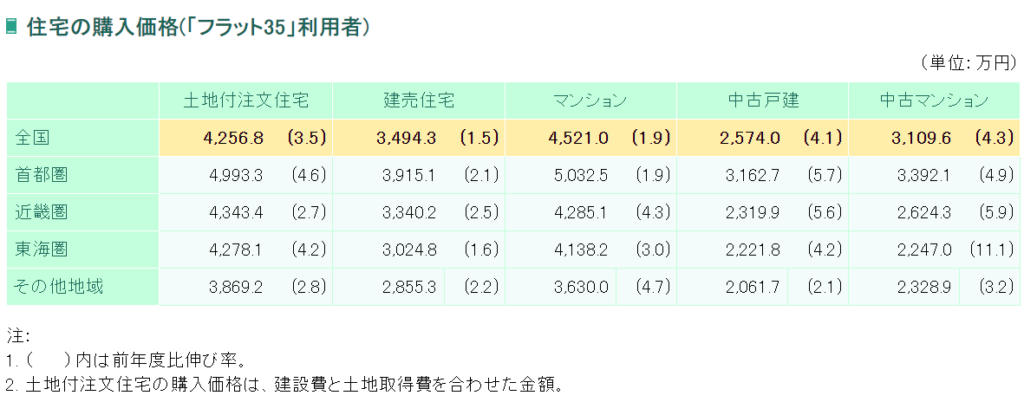

⑵住宅購入にかかる費用は??

たとえば、マンションで見てみると全国平均は約4500万円です。月々の返済金額は約12万円です。

これもかなり高い買い物ですよね。

これらの資金に準備をしながらある期間に向けての準備も同時進行でしないといけません。

そうです!老後資金です!!

誰もが感じている共通の悩み

ズバリ!!

『老後資金は足りるのか??』

ではないでしょうか??

でも老後に必要となる資金はいくらあればよいのでしょうか??

・老後期間30年(65歳~95歳)

支出:36万円/月

収入:22万円/月

不足:14万円/月

老後全体で5040万円が不足する計算になります。

老後資金を準備する方法

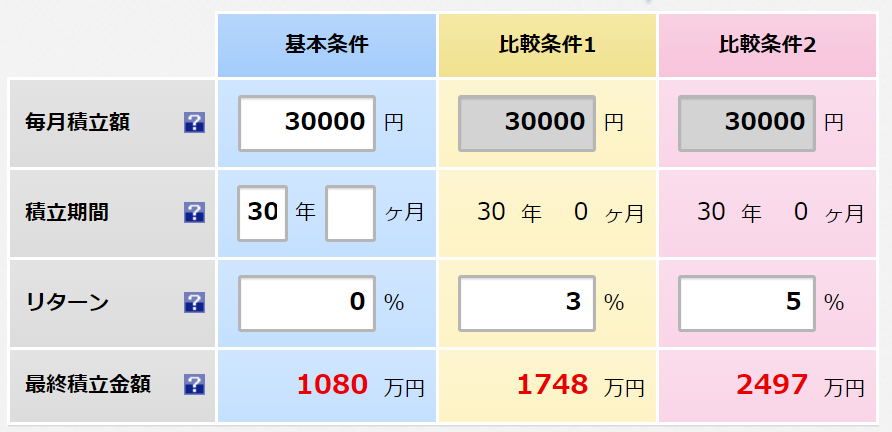

・現役の期間は、貯めながら増やしましょう!

たとえば、毎月3万円を30年間積立投資をした場合は以下のようになります。

利回り0%で1080万円、利回り3%で1748万円、利回り5%で2497万円にそれぞれなります。

利回り0%と5%では30年後に倍以上の差が出るんです。

普通の積立ではお金は増えません。これからはお金に働いてもらう必要があります。

・現役の期間でしっかり増やせたら老後は増やしながら崩しましょう!

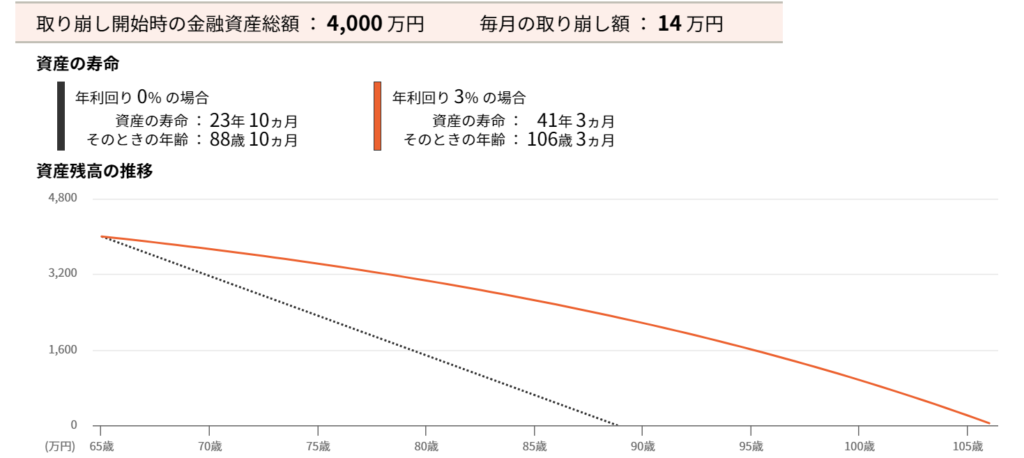

たとえば、4000万円を毎月14万円ずつ取り崩していくとします。

利回り0%であれば23年10か月、利回り3%であれば約41年もちます。

運用しながら崩すかただ崩すかで資産寿命が17年くらい変わってくるんです。

しっかりお金の寿命を延ばしましょう。

まとめ

人生には様々なライフイベントがありその多くは支出が伴います。

現役期間にただ積立てて、老後にただ取り崩していくだけでは今後、資金不足になってしまう可能性があるんです。

資金不足になるのを防ぐためにはしっかり準備をする必要があります。

それは、現役期間は貯めながら増やし、老後は増やしながら取り崩していくことです。

どうやって増やすかというとお金自体に働いてもらうんです。お金に働いてもらうことでお金の寿命を延ばすことができます。そのためには資産運用の力が不可欠なんです。

でも間違った金融商品を買ってしまうとうまくお金に働いてもらえないんで、次回は適切な金商品の選び方も解説します。

まず自分がどのような生活を送りたいのか、そのためにはいつまでにいくらの資金が必要なのかを計算してみましょう!!

〇〇歳までにいくらの家を買うとか車を買うとかから始めてみても良いと思います。そこから逆算することで毎月いくらの資金を利回り何%で回せばいいのか分かってくると思います。

楽天証券の便利なツールがあるのでリンクを貼っておきますので是非使ってみてください。

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/ではまた

本日のおすすめ書籍はこちら!!