こんにちは。かわ吉です。

『積立NISA』という言葉自体は聞いたことはあるけど制度の具体的な内容まで理解されている方は、意外と少ないかもしれません。

「なんかみんな積立NISAを始めてるっぽいけど自分もやった方がいいのかな??」

「でも積立NISAが何なのか良く分からないしな」

「でも聞くに聞きずらいな」

とか思っているあなた!!

のために私が積立NISAについて解説します。

このブログがきっかけで積立NISAを始める人が増えればいいなと思っています。

ではいきましょう

①積立NISAとは何??

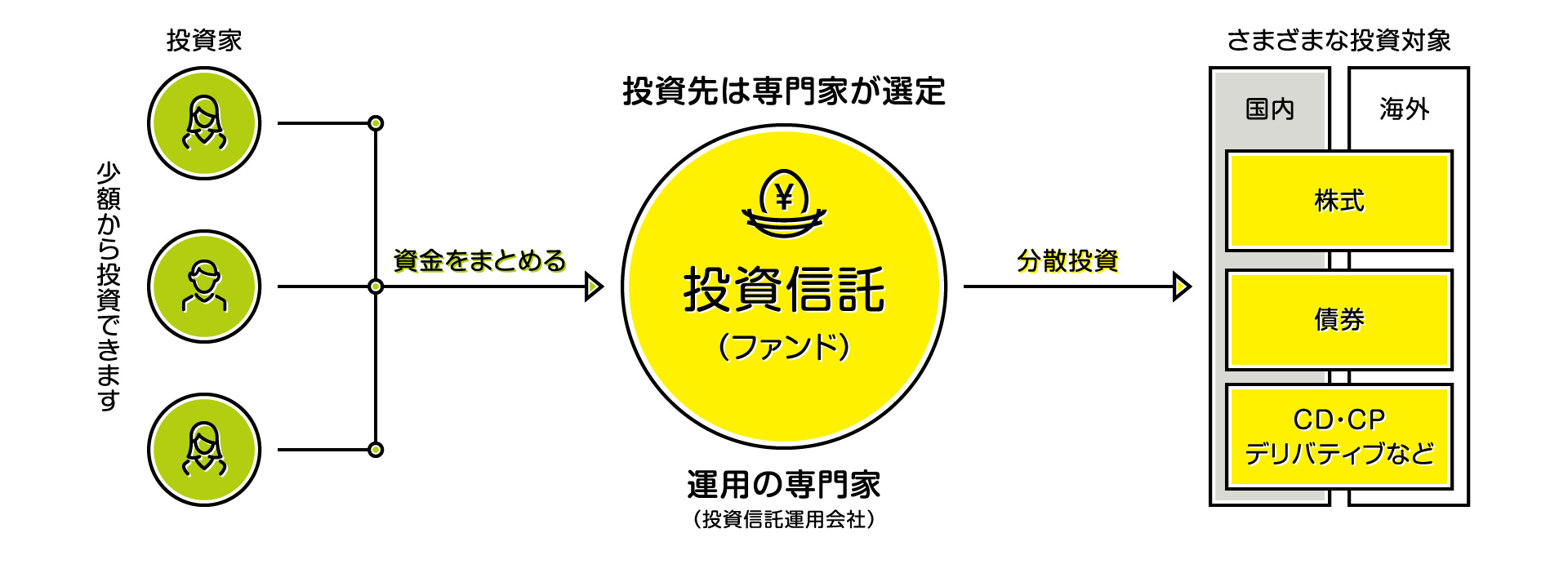

20歳以上の人が利用でき、投資信託を積み立てるときに使える制度です。

投資信託とは集めた資金で株式の詰め合わせパックで運用するというイメージです。

投資家は一つの信託の購入で複数の会社の株式などに投資をすることができます。

つまりは、手軽に様々な資産に投資をすることができます。

たとえば、結婚したい指数ランキング殿堂入りのS&P500種指数に連動するファンドを買えば1つの投資信託を買うだけでアメリカを代表する500社の株式に投資したことになるんです。

②積立NISAの内容

運用益は非課税です。これが全てです。通常の税金のかかる課税口座であれば、運用益に20.315%の所得税と住民税がかかります。

積立の上限額は、40万円/月です。

非課税期間は、投資をしてから20年間です。

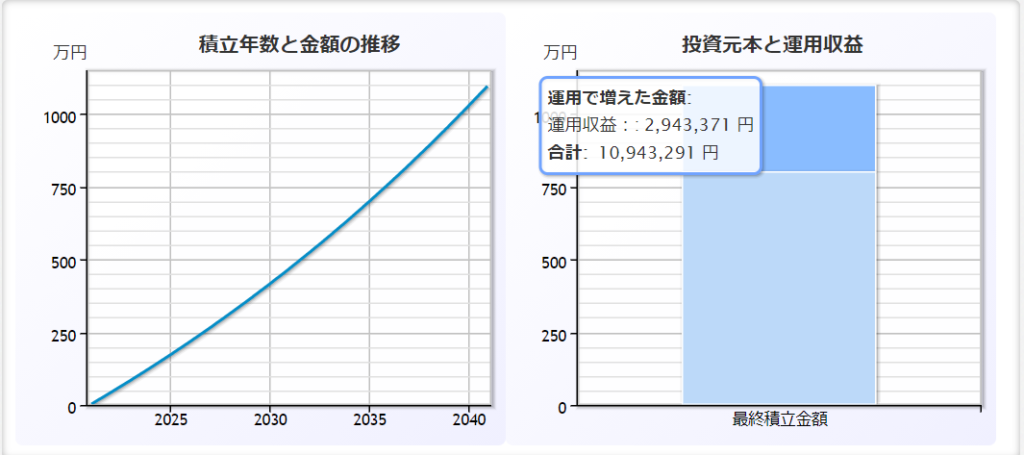

たとえば月33,333円の積立を年利3%で20年間続けると運用益がおよそ300万円あります。

これが課税口座であればおおよそ60万円の税金が引かれてしまいますが、積立NISAであれば税金が0円になるんです。

すごいでしょ。めちゃくちゃメリットがあるんです。

適用期間は2042年までに開始したものが適用になります。当初は2037年でしたが5年延長されました。

20年後も非課税口座ではなくりますが、継続して運用できます。

運用先の投資信託は、金融庁が審査済ですので、手数料が高くてパフォーマンスも悪いゴミファンドは対象外になっています。

積立NISAが適用できるファンドであれば、大方安心して投資できると思います。

③メリット・デメリット

メリットは、運用益が非課税になるのと、資金の出し入れが自由な点ですね。iDeCoは、60歳まで引き出すことができませんから資金化の面で考えると使い勝手が少し悪かったかもしれません。

デメリットは、投資信託で運用するので元本保証ではないといったところでしょうか。あとはiDeCoと違い、掛け金は所得控除になりません。

④積立NISAをおすすめできる人

おすすめできる人は、

★長期投資を始める初心者の人

★余剰資金がある人

→資金が必要になったときに必ずしも評価益が発生しているとは限らないからです

おすすめできない人は、

☆余剰資金がない人

☆投資の知識や積立NISAの制度をよく理解していない人

といったところでしょうか

投資先の参考

20代、30代であれば株式中心のポートフォリオで良いと考えていて、アメリカ株ファンドや全世界型株式ファンドが長期的には良いと思います。

NISA口座を開く金融機関によって取り扱いしているファンドも異なります。

私の経験上、SBI証券や楽天証券を使えば選べる商品も多いと思います。

☆全世界型ファンド

楽天・全世界株式インデックス・ファンド

☆アメリカ株ファンド

楽天・全米株式インデックス・ファンド

このあたりを選んでいれば良いかと思います。

参考になったらうれしいです。

ではまた

参考書籍