こんにちは。かわ吉です。

私の個人資産のポートフォリオの大半は、ETFで運用しています。

その理由は、未来に使うお金だけではなく、今を生きるためのお金も手に入れることができるからです。

端的に言うと、『未来を生きるための元本の値上がりも狙いながら、今を生きるためのお金(配当金等)を得ることができるということ』です。

資産運用をしていると『今を捨てて老後のことばかり考えるなんてアホ!!』なんて言われることも多々ありますが、その意見もごもっともでお金を使う前に死んでしまっては本末転倒です。

ただ今だけに全力を注ぎ将来を台無しにするのも幸せな人生とは言えないかもしれないから、今を楽しみながら将来にも備えることは両建で考える必要はあるはずです。

そこで役立つのがETFなんです。

ETFとは、上場投資信託のことで予想分配金提示型ファンドのエースであるAB米国成長株投信はETFではなくて上場されていない投資信託です。

ETFは上場されているので、日本の取引所で売買されているETFを買う際は、営業日の9時から15時までの間でしか基本的には売買できません。値段も常に変動していますから売買の感覚は株式取引に近いものがあります。

ただETFの中身は投資信託と同様で、複数の株式や債券が組み合わせれているお弁当パックです。

つまりETFとは、『株式のように売買する投資信託』といったところでしょうか。

ETFと投資信託の違いを簡単にまとめました。

| 運用管理コスト | 分配金の原資 | 定額投資 | ファンド選定 | |

| ETF | ◎ | 利益 | × | 易 |

| 投資信託 | 〇 | 利益・投資元本 | 〇 | 難 |

これらの違いを整理しながら、若い投資家がETFに投資すべき理由を3つ解説します。

ではいきましょう!!

圧倒的な運用管理コストの安さ

若い投資家は、投資期間が50代.60代の投資家と比較すると長くなります。

そうなると、運用管理コストは投資パフォーマンスに大きな影響を与えます。

どのくらい与えるかをチェックしてみましょう。

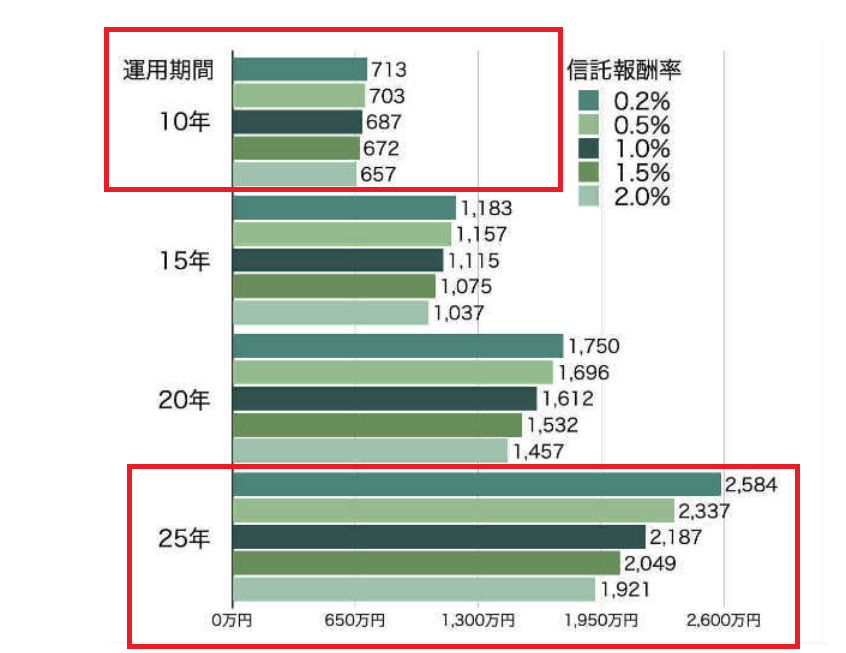

これは月5万円の積立を10年~25年の期間で信託報酬が年0.2%~2.0%の時の差をまとめています。

運用期間が10年で見ると信託報酬の差は大きくないですが、25年で見ると0.2%と2.0%で比較するとパフォーマンスの差は約600万円です。これは中々バカにできない影響ですね。

信託報酬などの運用管理コストが、ETFは投資信託と比較すると低い傾向があります。

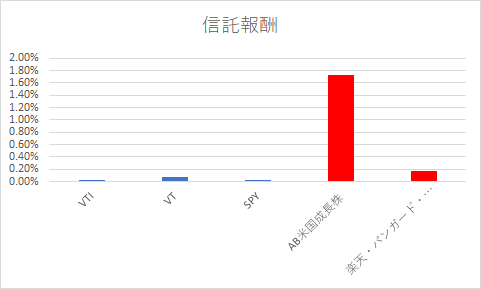

代表的なETFとして、アメリカ全土の株式に投資をするVTIや全世界の株式に分散投資をするVT、世界一結婚したい指数であるS&P500種指数に連動するSPYと、投資信託の運用管理コストを比較してみました。青色のグラフがETFで、赤色のグラフが投資信託です。

最近は、コストの低い投資信託も増えてきましたがアクティブファンドのコストと比較すると圧倒的な差があります。

投資信託のインデックスファンドである楽天・バンガード・株式ファンド(全米)と比較するとその差は大きくありません。

ただ小さい差ではありますが、ETFと投資信託とではETFの方がコスト面では優位性があります。

分配金の原資が収益からである絶対的な安心感

ETFには分配金があります。回数は、ETFによって異なりますがVTIやVTなどは年4回配当です。

投資信託にも分配金があります。ただETFとの違いは、その分配金の原資なんです。

どうしても投資信託の分配金は、元本を崩して支払われる部分が絶対に発生する仕組みになっています。投資元本が少しでもあっていいから分配金を多めにもらいたい投資家には良いですが、若い投資家であれば、分配金を元本を崩してまで受け取る必要はない人が大半だと思いますのでそのような分配金は受け取らない方が良いでしょう。

だから若い人の理想のインカムとしては、元本が生んだ収益から受け取れるものが理想です。

そのような観点でインカムを見れば、ETFの分配金は最強です。ETFの分配金は、投資元本を崩して支払うことはありませんから安心して使える分配金になります。

値上がりも狙いながら、受け取れる分配金も元本を崩していませんから未来に備えながら今を楽しむための安心して使えるお金も準備できます。

王道の商品があり商品選別を迷わない

長期投資にふさわしい代表的なETFは、だいたいもう決まっています。だから、ETF選びに迷うことはありません。

将来に備えて値上がり重視ならVTIやVT、SPYなどに投資すれば良いですし、配当狙いであればSPYD、VYM、HDVなどの高配当ETFを組み合わせればオッケーです。

良いファンドがすでに決まっていてわざわざ切り替える理由がないんですよね。

一方、投資信託はS&P500種指数に連動するインデックスファンドをほぼすべての資産運用会社が作っておりどれを買ったらいいのか分からなくなりやすいです。ぶっちゃけどれでも大差はないと思いますが。

コスト合戦も行われており、自分の保有していないインデックスファンドがコストを下げた時に、切り替えた方がいいかとかどうしても気にされる人がいますから、そのようなことをいちいち気にするぐらいなら最初からコスト最安ファンドを買っておけば楽ですね。

まとめ

未来に備えながらも今も楽しむためのツールとしてETFは最強です。

その理由としては、圧倒的なコストの安さ・分配金の原資が収益から出る圧倒的な安心感・王道の商品があり商品選別に迷わないでした。

資産運用はあくまで人生を豊かにするためのツールです。ある程度自分に合った仕組みづくりができれば、あとは本当に自分にやりたいことに注力した方が幸せな人生になります。

そのための仕組みづくりとしてはETFは大いに役立つと思いますので是非ポートフォリオに組み込んでみてください。

ではまた