こんにちは。かわ吉です。

『投資すべきはアクティブファンドかインデックスファンドか?』

この問いの一般的な解答は、『長期的にインデックスファンドに勝ち続けるアクティブファンドは少ないですからインデックスファンドに投資しましょう』です。

逆を言えば、短期的にはアクティブファンドの方がインデックスファンドをはるかに上回ることをあるわけです。

だから積立投資や10年や20年スパンの一括投資で見れば、インデックスファンドの方が有利になる可能性はあります。ただ運用期間を5年など少し短い期間で一括投資を考えている人はアクティブファンドを吟味して投資した方が投資効率が良くなる可能性もあります。

そこで今回は、米株のインデックスファンド代表である『eMAXISSlim 米国株式』と米株のアクティブファンド代表である『アライアンスバーンスタイン米国成長株投信Bコース』を比較してみようと思います。

アライアンスバーンスタイン米国成長株投信について詳しく知りたい方はまずこちらを記事をお読みください。そちらの方がイメージが湧きやすいと思います。

この記事を読んでいただくと、米国株式のアクティブファンドの実力を知ることができて、コストとパフォーマンス両方を天秤にかけることでどちらの商品が自分の投資方針に合っているか判断できるようになります。

方向性としては、運用管理コスト・パフォーマンス・分配金などの観点から比較していこうと思います。

ではよろしくお願いします。

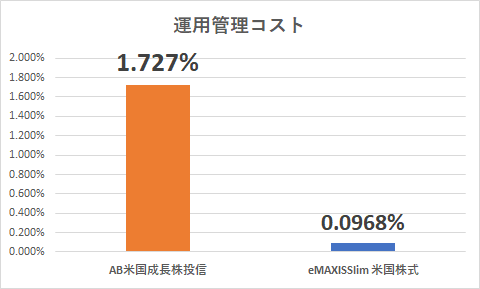

①運用管理コスト

運用管理コストについては言わずもがなと思いますが、eMAXISSlim 米国株式の圧勝です。

その差はなんと1.63%です。この差が大きいかどうかを100人に聞けば150人は『デカすぎる!!』というでしょうね。

仮に1,000万円投資して1年間運用すれば163,000円の運用管理コストの差が生まれます。これがアクティブファンドとインデックスファンドのコスト差です。運用管理コストの差はバカになりません。

ただ問題は運用管理コストの差だけではなく、このコストとパフォーマンスが割に合っているか判断することが大切です。

結論としては、インデックスファンドである『eMAXISSlim 米国株式』の圧勝です。

②パフォーマンス

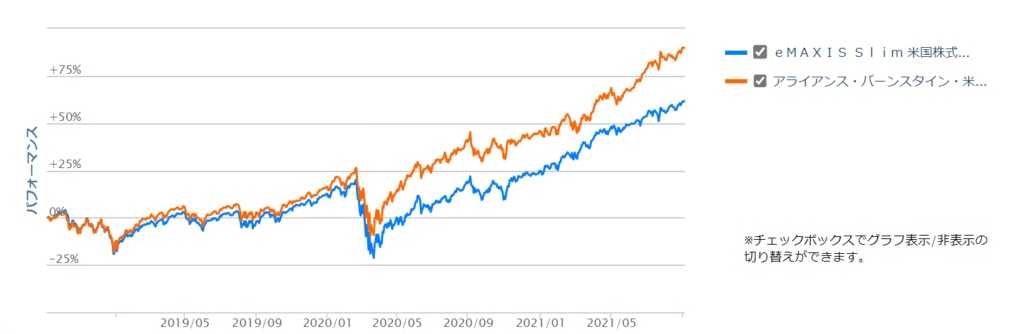

『eMAXXISSlim 米国株式』の設定日が2018年7月なので約3年のパフォーマンスで比較してみます。

コロナショック前までのパフォーマンスに大きな差はありませんでしたが、コロナショック後からは明暗が大きく分かれていますね。

最終的なパフォーマンスの着地としては以下になります。

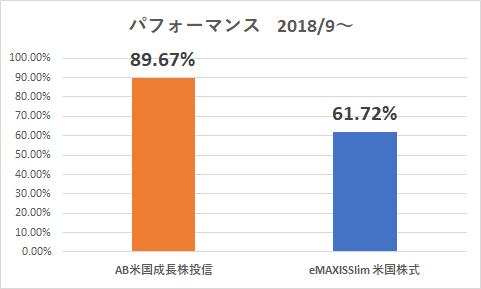

パフォーマンスの差は運用期間3年でAB米国成長株投信Bコースが27.95%アウトパフォームしています。

運用管理コストの差は年1.63%でしたから、3年でその差は4.89%です。インデックスファンドよりも4.89%多く運用管理コストを支払うことで結果的に27.95%のリターンを得られたことになりますから、割に合っていると判断します。

なのでパフォーマンスを一切比較せずにコストだけで判断すると、運用効率の悪い投資判断をしてしまう可能性がありますね。

いずれにしてもパフォーマンスで比較するとアクティブファンドである『AB米国成長株投信Bコース』の圧勝です。

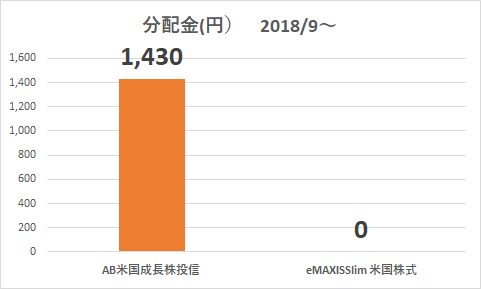

③分配金

インデックスファンドで分配金が支払われることはあまりありません。一方、アクティブファンドは分配金が出るファンドが多数あります。

今回比較しているインデックスファンド『eMAXISSlim 米国株式』は分配金は基本的には支払われません。一方、アクティブファンド『アライアンスバーンスタイン米国成長株投信Bコース』は年に2回支払われる可能性があります。

2018年以降の2つの分配金実績は以下になります。

インデックスファンドへ投資する人にインカムニーズはあまりないかもしれません。インデックスファンドには分配金が出ないことを知って投資されているのであれば良いですが、『分配金があるなら欲しいな!!』と考えている人が、このような事実を知らずに運用管理コストが安いだけでインデックスファンドを選択すると、分配金を受け取るチャンスを逃してしまいます。

結論、分配金についてはアクティブファンド『AB米国成長株投信Bコース』の圧勝です。

まとめ

今回は、米国株式のインデックスファンド『eMAXISSlim 米国株式』とアクティブファンド『AB米国成長株投信Bコース』を比較してみました。

運用管理コストは、インデックスファンドの方が圧倒的に安いですがパフォーマンスを比較するとそれをカバーできました。あとは使うためのお金である分配金はアクティブファンドであれば得ることができます。

なので『運用期間を5年くらいで検討していてパフォーマンスにはこだわりたいしお小遣いとして使える分配金も欲しい!!』という人は、インデックスファンドではなくアクティブファンドを選んでみると良いかもしれません。

積立投資や10年,20年の運用を考えている一括投資の場合はインデックスファンドを使うのが最適だと思いますが、5年程度の一括投資であれば敢えてパフォーマンスが良好なアクティブファンドを吟味して投資してみるのも運用効率から考えるとありだと思います。

あなたはどちらを選択しますか??

ではまた

米国株のインデックスファンド代表各である楽天・全米株式インデックスファンド(楽天VTI)ともAB米国成長株投信Bコースも比較してみました。やはり5年程度の運用期間であればアクティブファンドへの投資が有効です。

インデックス投資でコストに徹底的にこだわる人は、ETFの積立をしています。ただ、ETFの積立投資は投資信託の積立とは違ったテクニックがいるんです。そんなことを解説した記事も書いています。