こんにちは。かわ吉です。

上場企業の配当などにかかる所得税と住民税で異なる課税方式を選択することに節税する方法があります。税務署への確定申告と自治体への届出が必要ですが、ひと手間かければ、税金を減らせるケースがあります。サラリーマンだけではなく年金生活者や自営業者であれば社会保険料負担につながることもあるんです。

本日は、その方法について解説します。年収900万円以下のサラリーマンや年金受給者で株式の配当などを受け取られている人の節税のお役に立てればうれしいです。

①どのような方法??

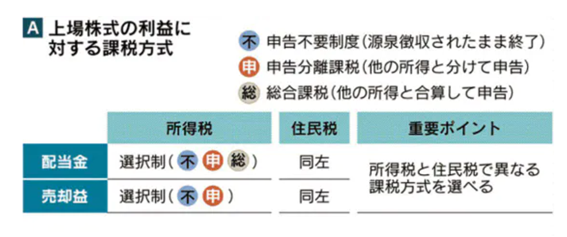

税制上、株式の配当は所得税(国税)と住民税(地方税)が別々に課され、それぞれ有利な課税方式を納税者が選択できる仕組みになっています。

ただ実際には有利な方式を住民税で選ぶことは従来できませんでした。自治体側の税務対応が追い付かず、所得税で選んだ方法が自動的に住民税で適用される仕組みになりました。これを是正するために政府は制度を改正しました。自治体の窓口に申し出た人は、有利な課税方式が認められるようになりました。

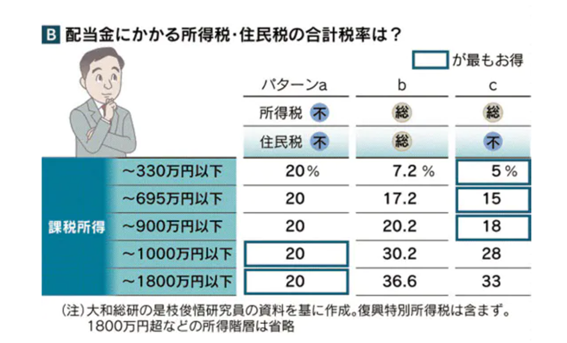

ではどのように課税方式を選び分けるのが有利なのでしょうか?投資家が実質的に負担する税率を3つのpターンに分けて比較してみます。

パターンaは配当を両方とも申告しないパターンです。配当は受取時にいったん税金20%(所得税15%、住民税5%)分が源泉徴収されるため通常は改めて申告する必要がありません(申告不要制度)。特定口座を利用者をはじめ多くの投資家の多くはこのパターンに該当します。

パターンbは総合課税を選び配当を申告する人たちで、どちらかと言えば少数派です。総合課税には「配当控除」という負担軽減の仕組みがあります。所得水準によって税率が源泉徴収率の20%より低くなり、aよりも有利です。配当控除は法人税と2重課税を調整するための仕組みです。

そしてパターンcは最近可能になった節税方法です。所得税は総合課税を選んで税務署に確定申告をします。そのうえで、市区町村の税務窓口に届け出て、住民税扱いを申告する方法です。

課税所得が900万円以下の一般的な水準の人で見ると、税率はaやbより低く、お得なことが確認できます。

たとえば課税所得「695万円超900万円以下」の人の実質税率は18%。所得税13%、住民税5%となっています。所得税は、総合課税を選ぶことで配当控除の恩恵を受けられます。住民税のほうは申告不要の扱いとすることで源泉徴収税率である5%だけで済むのが大きいんです。bのケースでは住民税の負担はもっと重いかたちになります。

②具体的な事例

事例をひとつ紹介します。75歳の武蔵野市在住Aさんは保有株で年30万円ほどの配当を得ており、従来は配当控除を受けるために総合課税を選んでいました。表Bではbの税率7.2%のところにあたります。

より有利な方法(c)があると知ったAさんは市役所に訪問し、配当を申告不要の扱いとする届け出をしました。すると税率は5%に下がり、住民税額が約7000円減ったんです。

注目したいのはAさんが得したのは税金だけではない点です。実は後期高齢者医療の保険料が年3万円近くも減ることになります。

75歳以上が加入する同制度の保険料は、住民税の課税所得に連動する部分があります。「所得割」といい、武蔵野市の例で料率は約9%。Aさんのケースでは届出をしたことで、課税所得に配当30万円分が上乗せされずに済みました。結果として保険料負担を約3万円を軽減できる計算になります。

所得割の仕組みは国民健康保険などにもあります。加入者Aさん同様、節税と保険料軽減とセットで得する可能性があるもあるんです。

③まとめ

手間はかかりますが、試しにやってみる価値はあると思います。特に後期高齢者の方や、新社会人で年収がまだそこまで高くないサラリーマンの方はやる価値あります。

今年から私も始めましたが非常に簡単にできますので是非チャレンジしてみてください!

ではまた

本日のおすすめ書籍はこちら!

確定申告の特集が組まれており分かりやすくまとめられています。