こんにちは。かわ吉です。

私の周りで結婚する人が少しずつ増えてきています。

結婚すれば自分の人生は自分のものだけではなくなります。配偶者や将来生まれるかもしれない子供など守らないといけない家族が増えます。

そうなると万が一、自分が亡くなったときに残された家族の生活を保障するものが必要です。そこで役立つのが保険です。

本日は、保険に関して結婚したときにやるべきことを解説します。このブログを見るだけで新婚夫婦に必要な保障と保険が分かるようになります。

新婚夫婦の方々やこれから結婚を考えている人のお役に立てればうれしいです。

3つのポイント

①夫婦が既に加入している保険をすべて洗い出す

②今後起こりうるリスクを相談者に伝える

③最適な保険を検討する

①夫婦が既に加入している保険をすべて洗い出す

まずは死亡保険の受取人の変更はないかを確認しましょう。例えば、独身の時に加入した生命保険の死亡保険金受取人は母親や父親になっているケースがあります。配偶者が自分の命を狙っていなければ死亡保険金受取人の変更の手続きをしましょう(笑)

次に重複している保障はないかを確認しましょう。よくあるのが個人賠償責任保険などは重複しているケースが多いです。あとは不要な保障がないかも確認しましょう。あとは自動車保険では、対象者に配偶者が入っているかを確認しましょう。車は夫婦で乗ることも増えるでしょうから。

②今後起こりうるリスクを相談者に伝える

配偶者(例えば夫)が亡くなった場合に残された配偶者には遺族年金が支払われます。ここで重要になってくるのが年金制度です。

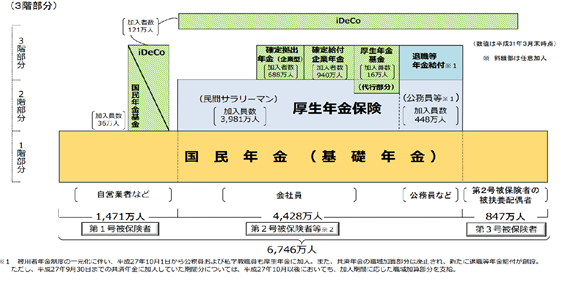

表のように、公的年金は2階建てが基本ですが、3階部分に該当する私的年金も含めて3階建てと呼ばれることもあります。

年金でもらえるお金は以下のようになります。

| 年金の種類 | 老齢年金 | 障害年金 | 遺族年金 |

| どんなときに支給? | 老後に支給 | 所定の障害と認められた時に支給 | 死亡により残された家族に対して支給 |

| 支給される年金の種類 | 老齢基礎年金 老齢厚生年金 | 障害基礎年金 障害厚生年金 | 遺族基礎年金 遺族厚生年金 |

遺族基礎年金は死亡時に18歳到達年度の末日までの子どもがいることが条件です。ちなみに1,2級の障害者の場合は20歳未満です。子どもが18歳年度末(または20歳)を過ぎたら受け取る権利はなくなります。子どもがいる配偶者が受け取れる年金額は、779,300円+子どもの加算額(平成30年度)です。

遺族厚生年金は子どもがいない妻でも受給できます。子どもが成長しても受給の権利がなくなることはありません。もらえる年金額は、老齢厚生年金の金額の3/4の額です。ただし被保険者期間が300か月(25年未満)の場合は、300か月とみなして計算できます。

共通の受給要件は、遺族年金は生計を維持されていた遺族に支給さえる年金ですが、生計維持が認められるには、遺族の年収(死亡当時)が「850万円未満」であることが要件になります。

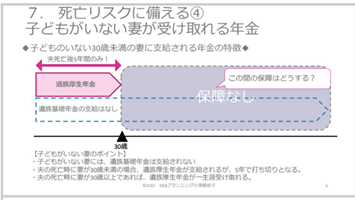

子どもがいない妻が受け取れる年金のポイントは、夫の死亡時に妻が30歳未満であるとき遺族厚生年金の支給される期間は配偶者死亡後5年間のみなんです。

夫の死亡時に妻が30歳以上であれば遺族厚生年金が一生涯支給されます。子どもがいない妻に遺族基礎年金の支給はありません。つまり6年目以降の保障はないんです。この点に注意です。

③最適な保険を検討する

ではこのようなリスクにどのように備えたらよいのでしょうか?

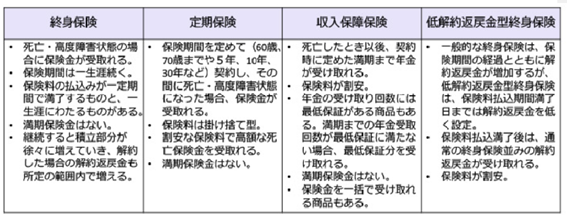

配偶者が専業主婦の場合は、割安な保険料で高額な保障が得られる「収入保障保険」や「定期保険」で生活費を確保しておきましょう。別途貯蓄性のある「終身保険」で備えても良いかもしれません。

共働きの家庭では、葬式代をカバーできる程度の「終身保険」に加入しておくのも良いです。

終身保険の代わりに「低解約返戻金型終身保険」で代用するのもありですね。

ちなみに新婚夫婦に医療保険は必要でしょうか?

入院時にかかる費用を整理してみましょう。

①医療費の自己負担分

②差額ベッド代(平均6,155円)

③入院時の食事代

④雑費(見舞いに来る家族の交通費や食事代など)

1日あたりの自己負担費用は平均19,835円です。

よく『高額療養費制度があるから医療保険は不要!!』と言われています。ちなみに、高額療養費制度とは、同一の医療機関の窓口で1か月に払う医療保険の自己負担が高額になったときに、一定の金額を超えた部分を後日払い戻してくれる制度です。

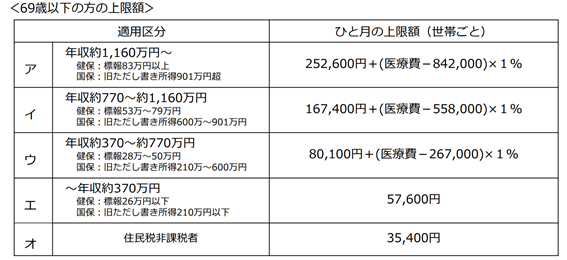

例 ウのケースで医療費が100万円かかった場合

80,100+(1,000,000-267,000)×1%=87,430円

月をまたぐと負担が増える可能性あります

高額療養費制度は1か月単位で区切られている制度であり、月をまたいだ場合、前月の自己負担額と、当月の自己負担額の合算はできないんです。

例 年収400万円の人が入院した場合

4月1日~4月30日の30日間で、医療費が30万円(自己負担額)の入院をした場合

→最終的な自己負担額は、高額療養費制度により約8万円になる

4月10日から5月9日の30日間で、4月分の医療費が23万円(自己負担額)、5月の医療費が7万円(自己負担額)の入院をした場合

→4月は高額療養費制度により8万円になる。しかし、5月はひと月あたりの限度額を超えていないため7万円となり、合計の自己負担額は15万円になる

つまり月をまたいだ入院の場合は、それなりの出費が発生することになります。

そして、高額療養費制度の対象外になるものは、差額ベッド代や入院時の食費代(1食500円程度)、先進医療の医療費などが該当します。

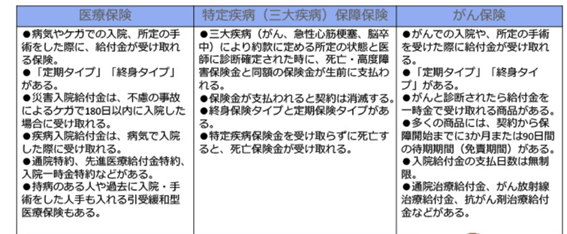

医療保険の観点で新婚夫婦が加入した方がよい保険は以下になります。

このあたりをしっかり抑えると良いと思います。

参考になればうれしいです。

本日のおすすめ書籍はこちら!!

保険だけではなくお金に関する知識の全般を学ぶことができます。一家に一冊置くべき書籍ですね。