こんにちは。かわ吉です。

積立NISAやiDeCoを始める人も増えてきています。

始める人が増えていること自体はとても良いことだと思います。ただ積立NISAやiDeCoの効果を最大限使うためには、『何のためにこの制度を使うのか』ということをしっかり自分自身で理解することが重要です。

これらの制度を始める人が増えている一方で、少しだけ間違った認識を持たれている方も増えているように感じます。

本日は、積立NISAやiDeCoに対する誤解とこれらの制度の本質についてまとめてみようと思います。

今回の内容は、これから投資を始めようと考えている人や、すでに始めているけどしっくり来ていない人のお役に立てる内容となっております。

参考になればうれしいです。

積立NISAやiDeCoに対する誤解

積立NISAやiDeCoなどの制度に関して、『やらねば損』、『オトク活用法』といった何か裏技のような扱いをされていることがあります。私はこの認識について少しだけ違和感があります。

なぜなら積立NISAやiDeCoでは投資信託を使います。

投資信託とは、最安値で買わない限り一度は損をする期間を経験します。その嫌な時期を乗り越えて、将来に『あの時リスクを取ったおかげで今の人生で選択肢が増えたな』と思うための道具が投資信託です。つまり、買ってからずっと良い期間だけ味わえる人はいないんです。

まずはリスクを取るという勇気と覚悟が先で、税制やコストはその次なんです。そして『〇年後にどれくらいまで殖やしたいのか』を計算して分かることは、預貯金では到底無理な利回りが必要であることです。

たとえば毎月1万円積立し20年後に2000万円にするためには、約17%の利回りが必要です。投資の神様であるウォーレンバフェットであれば可能な利回りかもしれません(笑)

金利が低くても必要な資金は準備しないといけません。そうなると人生のために『必要だから取るリスク』というものが見えてくると思うんです。

もちろん目標達成までの期間が長ければ長いほど過度なリスクは取らなくて済みます。

たとえば、2000万円を毎月5万円の積立で準備するときに、運用期間が20年であれば必要利回りは4.8%になり、運用期間が30年であれば必要利回りは0.7%で済むんです。

ある程度のリターンが必要であれば株式などの資産を組み合わせていくしかないんですね。

だから、必ずしも積立NISAやiDeCoは誰でも一度も苦労せずにオトクができる方法ではないんです。勇気と覚悟を持ってリスクを取る人たちを応援する制度なんです。

これができないとヤバイ

もうすでに積立NISAやiDeCoを始められている方で、『なぜその投資信託(商品)を保有しているのか』を説明できなければヤバイかもしれません。つまり、重要なことは、『なぜあなたは、そのファンドを保有しているのか』を人に説明できるくらい理解しているかということです。

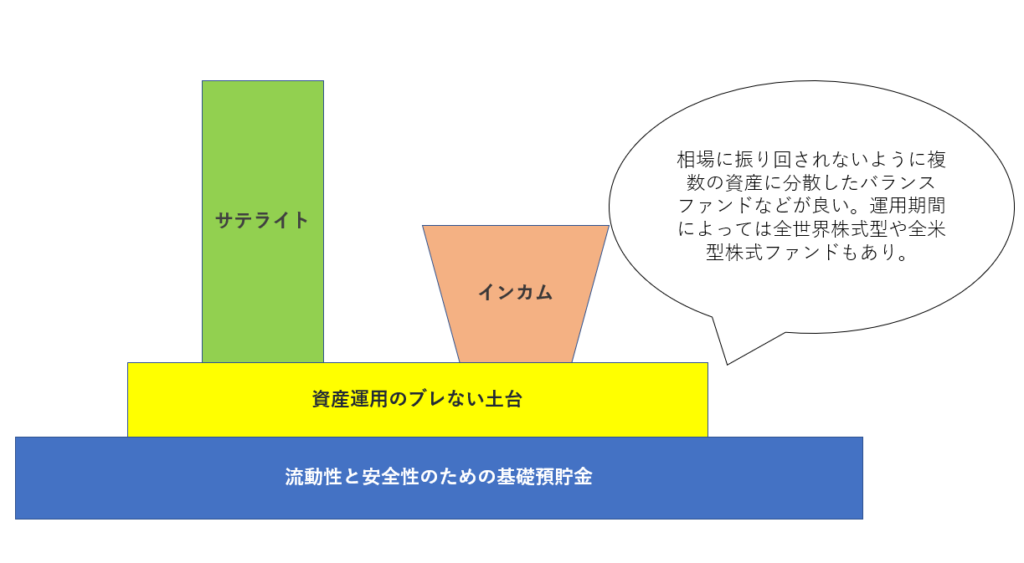

ではどういう風に理解すれば良いのかを解説します。難しい投資理論は置いておいて、『金融資産の全体設計』を考えてみましょう。

積立NISAやiDeCoに限らず今保有している商品がこの表のどこにあたるのかは絶対に理解していた方が良いです。もしこれを理解していなければ比較的リスクを取って運用するサテライトを資産運用のぶれない土台として保有していると下落相場で含み損が大変なことになる可能性があります。

ちなみに積立NISAやiDeCoは黄色の部分の『資産運用のブレない土台』になります。そうであれば、偏った商品ではなくしっかり分散が効いた商品を選定するべきですね。たとえば、株式や債券が組み合わされているバランス型ファンドや運用期間が長ければ全世界型株式ファンドや全米株式ファンドなどが良いと思います。

まとめ

『お得だからやる』ではなく、『必要だからやる』が大切です。

あなたが今後どうなりたいのかをまずイメージしてその目標を達成するためのツールとして積立NISAやiDeCoは準備されているんです。

あなたが目標を目指すための支援策は国が既に準備してくれているということです。

まずは自分自身と向き合い、目標を確認しその目標を達成するための覚悟をして勇気を持ってリスクを取って行こう!!

しっかり考えて正しく実践すれば絶対に目標は達成できます!!

一緒に頑張っていきましょう!!

ではまた

本日のおすすめ書籍はこちら!!