こんにちは。かわ吉です。

投資に関する情報は今ではネット上に大量に溢れています。継続できればパフォーマンスの再現性が高いインデックス投資もかなり普及してきたようにも感じます。

投資手法や運用商品は、例えるなら『武器』といったところでしょうか。この『武器』に関する知識はネットである程度は身に付けることができるようになりました。

ただその『武器』を自分が使いこなせるかどうかは、ネットには書いてありません。つまりは、良い武器があってもそれが自分に合っているかどうかは分からないんです。

自分にそれが合っているかどうかを計るものとしてリスク許容度というものがあります。一言でいうと、『あなたはどのくらいの下落幅に耐えることができますか??』ということです。もっと分かりやすく言うと、『どのくらいの下落幅であなたはパニックになりますか??』です。

でも自分のリスク許容度がどのくらいかって感覚では少し分からないですよね。ぶっちゃけると、自分のリスク許容度なんて、一度大きな下落相場を食らわないと分からないと思います。大きな下落相場に遭って自分の資産が目減りして始めて自分がどのように感じるか分かります。

なので『リスク許容度は下落相場に遭うまで分かりませんから、とりあえず自分の思うように投資をして大きな下落相場に遭ってから自分のリスク許容度を計りましょう!!』では、最初の投資で大失敗してしまう可能性もあります。だから、今回はおおまかではありますがリスク許容度を計る主なポイントを5つご紹介します。

今回の内容は、『これから投資を検討している人』や『とりあえずリスク許容度なんて考えず投資をしている人』が、『リスク許容度の計り方』を知ることができてリスク性商品との適切な距離の取り方が分かるようになるはずです!

ではいきましょう。

①年齢=投資期間が長いかどうか

運用期間が長ければ長いほど、リスク度合いは小さくなる傾向があります。

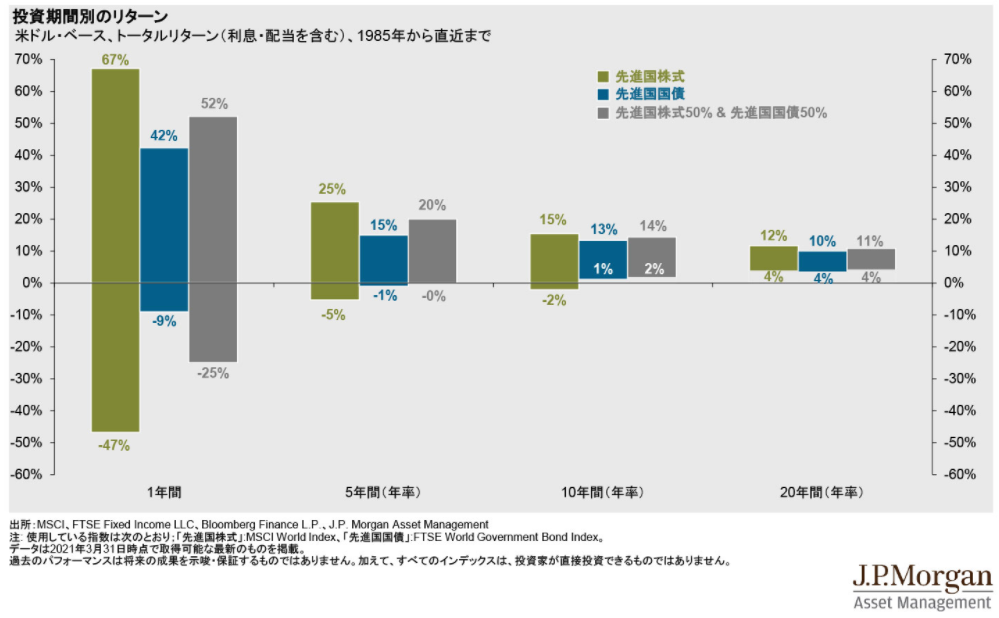

これは1985年以降の投資期間別のリターンの表です。カーキ色のグラフが先進国株式への投資をした際リターンです。1年間だけ先進国株式に投資した人で一番パフォーマンスが悪かった人は、マイナス47%です。一方一番良かった人はプラス67%でした。1年単位で見ると勝者と敗者の明暗はくっきり分かれています。

次に運用期間を20年で見てみると、一番悪かった人が+4%で良かった人が+12%です。長期で保有すればパフォーマンスがプラスになりやすいです。

運用期間が長期であればあるほど資産運用が成功しやすくなります。逆に言えば運用期間が短期だと売買のタイミングが重要になりギャンブル要素が少し強くなってしまいます。

なのでパフォーマンスを安定させるには、運用期間は長期が好ましいですから運用期間が長い人は、先進国株式などに投資いただきパフォーマンスを狙っていくと良いと思います。一方、投資期間を長く取れない人は、株式だけではなく債券などのリスク度合いの低い資産も組み入れて運用すると良いです。

一般的に投資期間の長い人の方が、そうでない人よりリスク許容度は大きくなる傾向があります。

②家族構成

家族が多いと、経済的な負担はそうでない家庭と比べて大きくなります。それは食費・住居費・教育費などが多く発生してしまうからです。

そうなると投資に回せる資金は少なくなってしまいますし、予定外の支出の機会も多くなりますからリスクが取りにくくなってしまいます。

家族が多い人よりも、家族の少ない人の方がリスク許容度は高くなる傾向があります。

③資産状況

資産規模が大きいと投資に回せる資金が多くなりますので、リスク許容度は大きくなる傾向があります。たとえば、100万円を運用するときに、総資産1億円の人の100万円と総資産200万円の人の100万円の捉え方はまったく違います。

仮に運用するとしても、前者はリスクを大きく取ることができますが、後者は失敗すると日常生活に支障をきたす可能性があるのでリスクを大きく取るのは難しいでしょう。

④年収

資産同様、年収に関しても多い人の方が、投資に回せる資金が多くなるためリスク許容度は大きくなる傾向があります。

もし投資に失敗しても年収が高いため、日常生活にかかるコストはカバーできますからしっかりリスクが取ることができます。

年収や資産が多いことでリスク許容度が上がり、さらに資産を増えて余裕ができるのでさらにリスクの高い投資ができてまた資産が増えるという好循環が生まれることが分かりますね。

⑤投資経験・性格

これまでのポイントは比較的数字で計ることができました。 投資経験は過去を振り返ればある程度は分かりますが、性格については自分自身と向き合わないと分からないです。

投資初心者の人でギャンブル経験もない場合は、資産が目減りする感覚って恐怖だと思います。資産の目減りに対して強い抵抗感がある人はリスク許容度が低めになります。

最初は比較的リスク度合いの小さい運用から始めてみて、徐々にリスク度合いを上げていき自分が安心できる気持ちの良いところを見つけてみましょう。

まとめ

今、目の前にある『武器(投資方法・投資商品』が自分に合っているかどうかを計るものとしてリスク許容度を解説しました。これを計るポイントは、年齢・家族構成・資産・年収・投資経験・性格です。

投資を始めるときやこれまで投資したことない商品に挑戦するときは、一度立ち止まってそれらが自分のリスク許容度に合ったものかどうかを判断しましょう!!

でも、考えたけど自分のリスク許容度と合っているか分からないという人もいると思います。そのような方は、ロボアドバイザーの力を借りてみるのも良いと思います。

ドコモユーザーであれば『THEO+docomo』がオススメです。いくつかの質問に回答するだけであなたに合ったポートフォリオを自動で作成してくれます。dポイントも溜まって一石二鳥です。口座開設の申し込みも最短3分で完了するので是非試してみて下さい。

![]()

ではまた

以下のような記事も書いています。

S&P500種指数かナスダック100指数はどちらに投資すべきでしょうか??解説しています。

予想分配金提示型ファンドの頂上決戦!!アライアンスバーンスタイン米国成長株投信とグローバルAIファンドの比較もしています。