こんにちは。かわ吉です。

老後資金を作るための仕組みがたくさん準備されています。たとえば、積立NISAやiDeCoなどの確定拠出年金がそれにあたります。

以前にiDeCoや積立NISAについてまとめた記事も書いています。

それぞれメリットとデメリットがありますが、老後資金のためには、積立NISAと確定拠出年金(iDeCo)はどちらから始めるべきでしょうか??

結論から言うと、確定拠出年金です。

本日はなぜ、老後資金の準備には積立NISAよりも確定拠出年金から始めた方が良いのか解説します。老後資金の準備をしたいけど積立NISAと確定拠出年金(iDeCo)はどちらから始めたら良いか分からない人のお役に立てれば嬉しいです。

アメリカ人は確定拠出年金でお金を増やしている

アメリカ人が資産を増やすペースは、日本人のそれと圧倒的な差があります。アメリカ人は20年で資産を2.7倍になりますが、日本人は20年でたった1.4倍にしかなりません。ここまで差が出る理由は単純にアメリカ人の方が年収が高いからではありません。

アメリカ人は給料だけではなく投資の力も使っているんです。2.7倍のうち、2倍の部分は投資による運用リターンによって得たものです。

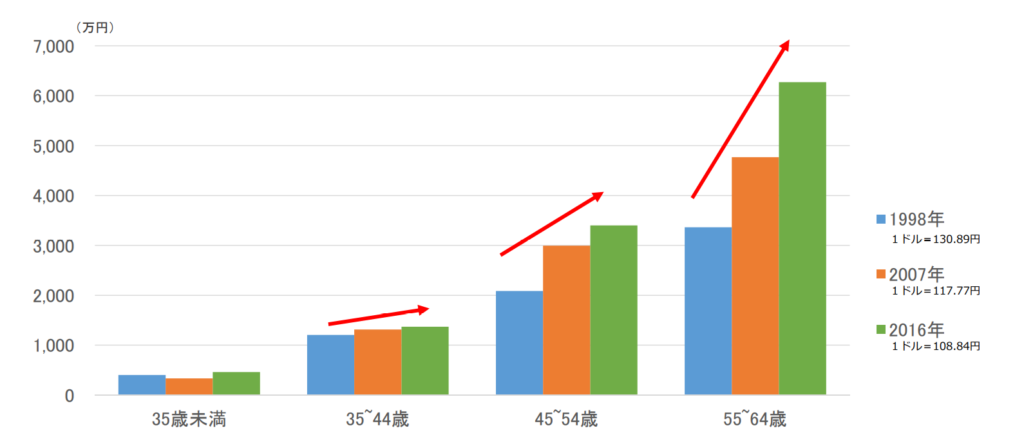

そしてこのグラフは、足下20年のアメリカの現役世代の金融資産の推移です。44歳までの金融資産額が微増ですが、45歳以降については大きく増加しています。

どのような資産が、資産を大きく増やしているのでしょうか??

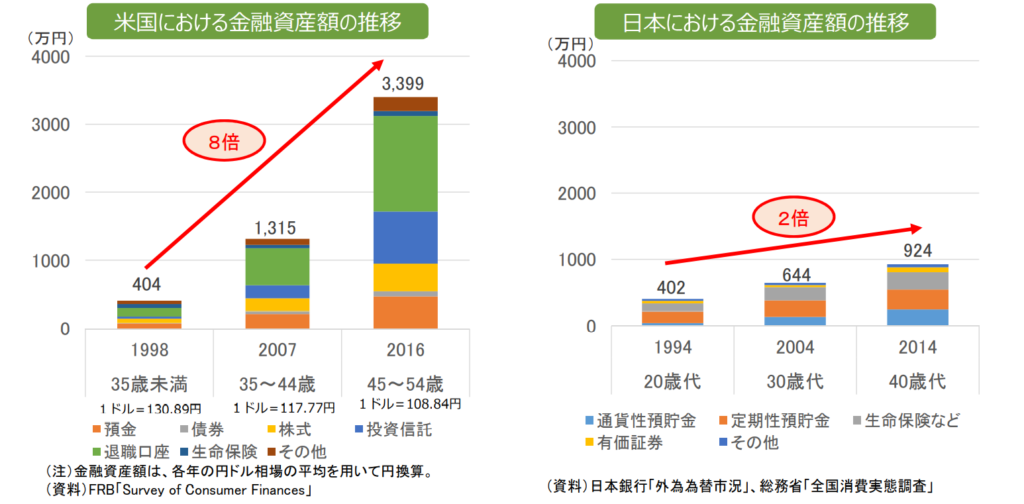

アメリカでは、退職口座(401K、IRA)、投資信託を中心として、資産形成を継続した結果、20年で金融資産は8倍になっています。一方、日本では貯蓄率が低下傾向にあり、なおかつ預貯金の割合が高いので20年で2倍程度しか増加していないんです。

アメリカ人は45歳以降の退職口座の増加率がそれまでの期間より大きくなります。資産形成の貢献度で見ると、退職口座の影響力が一番大きいと判断できます。

確定拠出年金は投資の基本が自動的に実践できる

投資の基本は長期&分散投資です。分散投資は投信などのツールを使えば比較的簡単にできます。ただ長期投資って意外と難しいんです。なぜ難しいのかは以前の記事で解説しましたのでご参照ください。

確定拠出年金は基本的に60歳まで払い戻すことができない仕組みになっています。あなたの長期投資を邪魔する、下落相場での解約して資金化や資金が必要になって途中で解約などは絶対にできない仕組みになっていますので、是が非でも保有し続けるしか選択肢がありません。無理やりそのような環境を作ることで投資の基本が実践できるのです。

積立NISAであれば、途中解約も可能です。その流動性の良さから積立NISAだけやっている投資家の方も多いですが、いつでも解約できるということは、下落相場に不安になって解約したり、老後資金にする予定が急遽車の購入資金にして使うこともできてしまうということです。

臨機応変に対応できる積立NISAのみで資産形成する場合は、その仕組み故のデメリットをカバーできるだけの自己管理能力が必要になると思います。

そのように考えると確定拠出年金の仕組みの方が、強制的に長期投資を実践できると思います。

まとめ

アメリカ人は、日本人と比較して約4倍資産を増やしています。それに貢献しているのは株式・債券・投資信託などの投資ですが、その中でも貢献度が一番高いのが退職口座(401K、IRA)なんです。

確定拠出年金の特徴としては、60歳まで基本的には解約できません。その仕組みは一見すると不便で使い勝手が悪いと考えてしまいます。ただ、その仕組みがゆえに、どのような状況になっても途中で投資を止めれない環境に自分を置くことができます。そして、投資の基本である長期投資が自動で実践することができるのです。そうすれば、老後資金のための資産形成を行うことができるんです。

積立NISAはやらない方が良いと言っているわけではありません。確定拠出年金も少額でもいいので使ってほしいのです。そしてその行動が将来の安心につながると思います。一緒に頑張りましょう。

ではまた

確定拠出年金について詳しく知りたい方はこちらの書籍をオススメします。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1a972749.3fbdea84.1a97274a.232335b1/?me_id=1213310&item_id=18283553&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F5025%2F9784413045025.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")